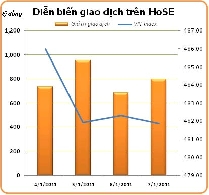

Trong tuần qua, nhà đầu tư ngoại đã mua ròng 164,42 tỷ đồng trên sàn HOSE và bán ròng 57,21 tỷ đồng trên sàn HNX.

Cụ thể, họ đã mua vào 13.199.550 đơn vị (trị giá 526,34 tỷ đồng) và bán ra 8.419.100 đơn vị (trị giá 361,92 tỷ đồng) trên HOSE. Các mã được họ mua vào nhiều là HAG, DPM, PVD, SSI, KDC; các mã bị bán nhiều là VIC, FPT, STB, GMD, ABT.

Trên

sàn Hà Nội, khối ngoại đã mua vào 4.432.100 đơn vị (trị giá 97,40 tỷ

đồng) và bán ra 1.911.400 đơn vị (trị giá 40,19 tỷ đồng). Các mã được họ

mua vào nhiều là PVX, PVS, VND, VCG, KLS; các mã bị bán nhiều là DBC,

BVS, ICG, PHS, VE9.

Nhận định của các CTCK

Cơ hội giải ngân với nhà đầu tư trung và dài hạn

(CTCK Âu Việt -AVS)

Tuần giao dịch đầu tiên của năm 2011 đã diễn ra khá buồn tẻ và trái ngược với mong đợi của nhiều nhà đầu tư. Việc sụt giảm mạnh khối lượng giao dịch và giá trị giao dịch trong 3 tuần gần đây cho thấy dòng tiền chốt lời giữa tháng 12/2010 chưa có dấu hiệu quay trở lại. Điều này sẽ làm cản trở việc tăng điểm của chỉ số VN-Index trong ngắn hạn, mặc dù chỉ số đang được hỗ trợ khá tốt tại vùng 470-475 điểm.

Bên cạnh đó, những e ngại về khả năng thắt chặt tiền tệ, hạn chế cung tiền cũng làm tâm lý nhà đầu tư trở nên thận trọng. Các chính sách vĩ mô này có thể sẽ tác động không tích cực tới TTCK trong ngắn hạn, nhưng về trung và dài hạn là rất tốt cho nền kinh tế.

Ngoài ra, với những thông tin về khả năng phá giá tiền đồng trong quý I/2011, có thể đã tác động tới một bộ phận nhà đầu tư rút tiền từ kênh đầu tư chứng khoán tạm thời chuyển sang kênh đầu tư ngoại tệ nhằm đón trước xu hướng này.

Xu hướng tăng trung hạn của VN-Index vẫn đang được giữ vững. Trong ngắn hạn, vùng kháng cự 497-500 điểm vẫn là vùng kháng cự mạnh, cần dòng tiền phải được khơi thông với những phiên giao dịch 60-70 triệu đơn vị quay trở lại.

Nhà

đầu tư lướt sóng có thể tạm thời đứng ngoài quan sát chờ tín hiệu cải

thiện của dòng tiền hoặc có thể thực hiện chiến thuật mua đỏ bán xanh

với kỳ vọng lợi nhuận thấp từ 3-5%. Nhà đầu tư trung và dài hạn có thể

giải ngân tại các vùng giá mục tiêu của các mã cổ phiếu có triển vọng

lợi nhuận quý 4/2010 tốt và có tính thanh khoản cao.

Cơ hội giải ngân trong phiên điều chỉnh

(CTCK Bảo Việt - BVSC)

Bất chấp những diễn biến khá khả quan của thị trường chứng khoán thế giới tuần đầu năm 2011, thị trường chứng khoán trong nước tiếp tục có diễn biến ảm đạm và chưa thoát khỏi xu hướng điều chỉnh ngắn hạn.

Tâm lý nhà đầu tư dường như đang chịu ảnh hưởng bởi những thông tin dự báo không mấy khả quan về tình hình lạm phát tháng giáp Tết Nguyên đán và kết quả kinh doanh của một số công ty niêm yết mà điển hình là các công ty chứng khoán - vốn được xem là một trong những đầu tàu của nhịp hồi phục gần đây.

Bên cạnh đó, động thái can thiệp có chủ ý vào diễn biến của VN-Index thông qua một vài cổ phiếu bluechips vốn hóa lớn đang gây nên những tác dụng ngược khi các nhà đầu tư tỏ ra nghi ngại và dè chừng đối với bất kỳ tín hiệu tích cực nào của thị trường.

Với diễn biến hiện tại, chúng tôi cho rằng thị trường đã và đang phản ánh dần các thông tin tiêu cực trong tháng giáp Tết. Diễn biến lình xình và điều chỉnh nhẹ có thể sẽ tiếp tục diễn ra trong thời gian tới. Tuy nhiên, khi những thông tin xấu chính thức được công bố - trong tuần cuối của tháng 1/2011 - cũng là lúc được phản ánh hết vào giá, chúng tôi đánh giá cao khả năng VN-Index sẽ quay lại với xu hướng tăng điểm trung hạn và có thể sự bứt phá sẽ xảy ra.

Đứng

trên quan điểm giá trị và cả trên phương diện xu hướng kỹ thuật, những

phiên điều chỉnh trong ngắn hạn của thị trường được xem là cơ hội giải

ngân và tái cơ cấu danh mục cho các nhà đầu tư”.

VN-Index có thể tiếp tục giao dịch trong biên độ hẹp

(CTCK ACB - ACBS)

Vào cuối phiên giao dịch hôm thứ Sáu tuần trước, một vài nguồn tin thông báo rằng để kiềm chế lạm phát, Ngân hàng Nhà nước có thể sẽ yêu cầu các ngân hàng nâng tỉ lệ dự trữ bắt buộc. Cụ thể hơn, nguồn tin của Bloomberg cho rằng, Ngân hàng Nhà nước có thể sẽ tăng dự trữ bắt buộc của đồng USD lên đến mức 10% từ mức 2%-4% trong thời điểm hiện tại. Dự trữ bắt buộc của đồng VND cũng có thể tăng lên mức 7% từ mức 1%-3% hiện nay.

Nếu Ngân hàng Nhà nước thông qua các chính sách trên thì đây có thể coi đây là động thái phản ứng của Ngân hàng Nhà nước đối với tình hình lạm phát cao đang ảnh hưởng tiêu tực đến nền kinh tế cũng như tâm lý của nhà đầu tư vào Việt Nam nói chung và thị trường chứng khoán nói riêng. Trước áp lực của lạm phát tăng mạnh, vào thời điểm tháng 11, Ngân hàng Nhà nước đã tiến hành tăng lãi suất cơ bản lên 9% từ mức 8%. Tuy nhiên, chính sách đó vẫn không đủ để ngăn lạm phát của năm 2010 chạm mức 11,75%, cao nhất trong vòng 22 tháng trở lại.

Trong thời điểm hiện tại, những vấn đề tác động đến lạm phát và chính sách tiền tệ mà Ngân hàng Nhà nước phải giải quyết cho năm 2011 là: (1)Thâm hụt thương mại ở mức 12,4 tỷ USD trong năm 2010 vẫn đang gây áp lực lên giá trị của đồng VND, (2) Dự trữ ngoại hối thấp (khoảng 1,8 tháng nhập khẩu theo số liệu của IMF) và (3) Tỷ lệ tín nhiệm của trái phiếu chính phủ giảm sút theo đánh giá của S&P và Moody’s. Đây là những vấn đề quan trọng có ảnh hưởng trực tiếp đến sự phát triển bền vững của nền kinh tế Việt Nam trên xu hướng cạnh tranh với các nước trong khu vực như Malaysia, Thái Lan hoặc Philippines trong việc kêu gọi đầu tư nước ngoài.

Về mặt phân tích kỹ thuật, VN-Index có thể tiếp tục giao dịch trong biên độ hẹp. Đối với HNX-Index, nhà đầu tư ngắn hạn nên xem xét thoát ra nếu HNX-Index giảm xuống dưới 110. Nhà đầu tư trung và dài hạn có thể xem xét thoát ra nếu HNX-Index lần lượt xuống mức 95 và 75.

Khẳng định xu hướng

(CTCK Quốc tế Việt Nam - VIS)

Nhìn chung, không có nhiều thông tin quan trọng về kinh tế vĩ mô làm ảnh hưởng đến thị trường. Tuy nhiên, đây là thời điểm gần kề Tết Âm lịch, nhiều mặt hàng vào cuối năm có xu hướng lên giá mạnh, nên nhiều nhà đầu tư đang khá e ngại về khả năng tăng cao của chỉ số CPI tháng 1 năm 2011.

Trong khi đó, thị trường đã tăng mạnh với thanh khoản cao ở thời điểm tháng 12/2010, lượng cổ phiếu được các nhà đầu tư lớn tích lũy khá cao, nhưng với mức thanh khoản hiện nay nhóm nhà đầu tư này vẫn chưa có cơ hội để giải phóng lượng hàng trên. Các nhà đầu tư lớn luôn có ý định đánh lên thị trường để giải phóng lượng hàng, tuy nhiên, trong thời điểm hiện tại thì thị trường không có nhiều thông tin hỗ trợ để các nhóm nhà đầu tư lớn thực hiện hành động này. Trong khi đó, các nhà đầu tư đang cầm tiền mặt thì chưa nhận được tín hiệu khả quan nào cho một chu kỳ tăng điểm, dẫn đến lượng mua vào chỉ ở mức cầm chừng, làm cho giao dịch trên 2 sàn liên tục tiếp tục ở mức thấp.

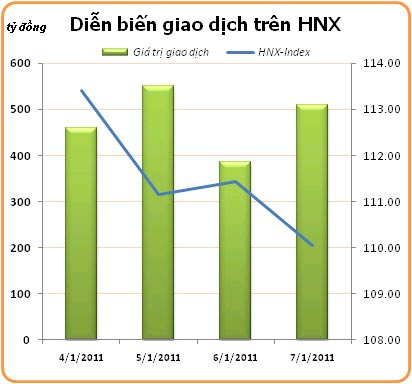

Có thể nói, do sự tác động của một số cổ phiếu có vốn hóa lớn làm cho chỉ số VN-Index có phần bị méo mó, không phản ánh đúng thực trạng của thị trường. Trong khi đó, chỉ số HNX-Index đang phản ánh khá sát với diễn biến tâm lý của nhà đầu tư và thực trạng thị trường hơn.

Về mặt kỹ thuật, vùng 470-473 điểm được xem là vùng hỗ trợ trong ngắn hạn cho chỉ số VN-Index, lực mua sẽ tăng mạnh trong trường hợp thị trường rớt về vùng điểm này. Đối với HNX-Index, vùng điểm 108-110 được xem là khu vực có sự xuất hiện mạnh của lệnh mua trong trường hợp chỉ số rớt về vùng này.

Theo

VIS, tuần giao dịch từ ngày 10/1-14/1/2011, nhiều khả năng chỉ số

VN-Index tiếp tục dao động trong biên độ hẹp ở phiên đầu tuần và xu

hướng của thị trường sẽ được khẳng định trong các phiên giao dịch giữa

tuần.

Chờ tín hiệu rõ ràng hơn

(CTCK VNDirect - VND)

Theo tinh thần các bản tin trước đây, chúng tôi tiếp tục khuyến nghị nhà đầu tư chờ đợi tín hiệu rõ ràng hơn từ thị trường, hạn chế mua vào và dùng đòn bẩy tài chính.

Do chỉ số VN-Index có lực đỡ của các bluechip nên phản ánh chưa chính xác tình trạng chung của thị trường, nhà đầu tư cần phải theo dõi diễn biến của các cổ phiếu trong danh mục và cân nhắc giảm tỷ lệ cổ phiếu hơn nữa nếu thị trường tiếp tục giảm điểm.

Quan sát để chờ cơ hội bắt đáy

(CTCK Woori CBV)

Kết thúc tuần giao dịch đầu tiên của năm mới, tâm lý nghỉ tết của nhà đầu tư vẫn còn và các yếu tố vĩ mô dường như chưa có những chuyển biến tích cực đã khiến cho chỉ số trên cả hai sàn giảm điểm sau 1 tuần giao dịch.

Chỉ số hai sàn có chiều hướng đi ngang và dao động trong biên độ hẹp cùng với dòng tiền ngày càng thu hẹp. Tín hiệu cải thiện về dòng tiền vẫn chưa thấy khi nhà đầu tư vẫn giữ tâm lý chán nản. Trong thời gian tới, một phần dòng tiền sẽ chuyển sang thị trường chứng khoán Lào với nhiều yếu tố thu hút đầu tư như biên độ dao động lớn, được mua bán cùng phiên, mở nhiều tài khoản sẽ ảnh hưởng trực tiếp đến thị trường chứng khoán Việt Nam.

Tuy nhiên, như các nhận định trước, chúng tôi cho rằng về dài hạn VN-Index sẽ có những bước chuyển biến tích cực. Hiện tại, có lẽ dòng vốn từ nhà đầu tư nước ngoài sẽ tiếp tục đỡ thị trường khi dòng vốn nội có phần eo hẹp đi, minh chứng rõ nhất qua các phiên mua ròng tăng dần tại thời điểm đầu năm này. Do đó, việc thị trường giảm điểm sâu là khó xảy ra nhưng trước thời điểm chờ thông tin kết quả kinh doanh của doanh nghiệp thì thị trường sẽ có những phiên điều chỉnh. Nhà đầu tư tại thời điểm hiện nay nên quan sát thị trường để chờ cơ hội bắt đáy.

Lạc quan về xu hướng trung và dài hạn của thị trường

(CTCK Trí Việt - TVSC)

Gói nới lỏng tiền tệ của Mỹ dường như đã có những tác động ban đầu khá tích cực tới nền kinh tế Mỹ khi mà các chỉ số kinh tế vĩ mô trong tháng 12/2010 cho thấy quốc gia này đang có sự phục hồi khá mạnh mẽ. Trong khi đó, mặc dù áp lực lạm phát đã giảm bớt những Trung quốc tiếp tục các biện pháp thắt chặt tiền tệ.

Bộ Tài chính cho biết, sẽ không điều chỉnh giá xăng dầu, cũng như một số mặt hàng thiết yếu khác trước Tết nguyên đán.

Giá USD có xu hướng tăng nhẹ trong những ngày cuối tuần lên mức 21.100 do chênh lệch giá vàng trong nước và giá vàng thế giới lên tới 900.000 đồng/lượng.

Trái với những lo ngại trước đây về lợi nhuận quý IV của các DNNY giảm sút do chính sách tiền tệ thắt chặt và mặt bằng lãi suất cao, nghiên cứu của chúng tôi trên 50 công ty có marketcap lớn nhất cho thấy doanh thu thuần và LNST của các DNNY trong năm 2010 tăng trưởng xấp xỉ 21% so với năm 2009. Mặt bằng P/E hiện tại của thị trường khá thấp, tương đương 10,5 lần.

Việc giải ngân của các nhà đầu tư lớn sẽ lựa chọn các mục tiêu là các cổ phiếu có kết quả kinh doanh năm 2010 tốt và triển vọng khả quan trong năm 2011 sắp tới.

Chúng tôi tiếp tục lạc quan về xu hướng trung và dài hạn của thị trường. Trong thời gian từ nay cho tới Tết Âm lịch, TVSC cho rằng, thị trường sẽ giao động trong vùng hẹp 470 - 495 điểm, tích lũy để chờ đột phá.

Các kịch bản thị trường trong tuần tới như sau. Kịch bản 1 (50%): VN-Index điều chỉnh nhẹ về vùng 475 - 478 rồi hồi phục cuối tuần về vùng 480 - 482 điểm. Kịch bản 2 (30%): VNI-ndex tăng lên vùng 490 điểm và điều chỉnh trở lại 482-485 điểm.