Trong bối cảnh Việt Nam bước vào giai đoạn tăng tốc đầu tư hạ tầng chiến lược, nhu cầu huy động nguồn vốn trung và dài hạn đang trở thành một trong những bài toán trọng yếu đối với nền kinh tế. Các dự án giao thông trọng điểm, năng lượng, hạ tầng đô thị, chuyển đổi số và thích ứng biến đổi khí hậu đều đòi hỏi nguồn lực tài chính rất lớn, ổn định và có thời hạn phù hợp với vòng đời dự án.

Hiện nay, Bộ Tài chính đang lấy ý kiến hoàn thiện dự thảo Nghị định về chào bán trái phiếu ra công chúng của doanh nghiệp dự án hợp tác công tư (PPP).

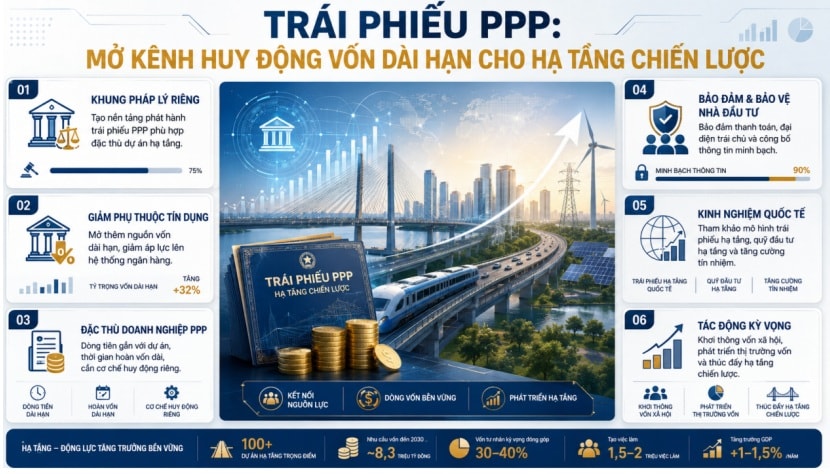

Vì vậy, việc xây dựng khung pháp lý riêng cho trái phiếu PPP, được xem là bước đi quan trọng nhằm mở thêm kênh huy động vốn dài hạn cho doanh nghiệp dự án, giảm áp lực phụ thuộc vào tín dụng ngân hàng và thúc đẩy vai trò của thị trường vốn trong tài trợ hạ tầng. Không chỉ tạo thêm công cụ dẫn vốn, trái phiếu PPP còn đặt ra yêu cầu cao hơn về minh bạch thông tin, xếp hạng tín nhiệm, bảo đảm thanh toán và cơ chế bảo vệ nhà đầu tư.

Nếu được triển khai hiệu quả, đây sẽ là nền tảng quan trọng giúp khơi thông dòng vốn xã hội vào các công trình hạ tầng thiết yếu, góp phần nâng cao năng lực cạnh tranh quốc gia, hỗ trợ tăng trưởng kinh tế bền vững và tạo động lực phát triển mới cho thị trường trái phiếu Việt Nam, trong giai đoạn thực hiện mục tiêu tăng trưởng kinh tế hai con số.

Ý nghĩa của khung pháp lý riêng cho trái phiếu PPP

Việc xây dựng khung pháp lý riêng cho trái phiếu PPP có ý nghĩa rất lớn, vì doanh nghiệp dự án PPP không giống doanh nghiệp thông thường. Đây thường là doanh nghiệp được thành lập để thực hiện một dự án hạ tầng cụ thể, thời gian đầu tư dài, vốn ban đầu lớn, dòng tiền hình thành chậm và phụ thuộc vào quyền khai thác công trình. Dự thảo Nghị định đã tiếp cận theo hướng “tài trợ dự án”, thay vì chỉ nhìn vào lịch sử lợi nhuận của doanh nghiệp.

Điểm quan trọng là dự thảo xác định trái phiếu PPP là trái phiếu không chuyển đổi, không kèm chứng quyền và được bảo đảm thanh toán; tài sản bảo đảm có thể gồm tài sản, quyền kinh doanh công trình hoặc hệ thống hạ tầng của tổ chức phát hành hoặc bên thứ ba. Đây là nền tảng để tạo thêm kênh vốn dài hạn cho các dự án hạ tầng chiến lược; đồng thời vẫn đặt yêu cầu bảo vệ nhà đầu tư, thông qua việc bảo đảm thanh toán, xếp hạng tín nhiệm, công ty chứng khoán tư vấn, đại diện người sở hữu trái phiếu và niêm yết sau phát hành.

Rủi ro khi doanh nghiệp PPP phụ thuộc lớn vào tín dụng ngân hàng

Sự phụ thuộc quá lớn vào tín dụng ngân hàng tạo ra ba áp lực chính:

Thứ nhất là lệch kỳ hạn: Ngân hàng phần lớn huy động vốn ngắn và trung hạn, trong khi các dự án PPP cần vốn dài hạn, có thể kéo dài 15–25 năm hoặc lâu hơn.

Thứ hai là rủi ro tập trung tín dụng: Các dự án hạ tầng thường có tổng mức đầu tư lớn, khiến ngân hàng bị giới hạn bởi quy định cấp tín dụng, hệ số an toàn vốn và khẩu vị rủi ro đầu tư.

Thứ ba là rủi ro lãi suất: Khi lãi suất biến động, phương án tài chính của dự án PPP có thể bị ảnh hưởng trực tiếp.

Phần lớn nhu cầu vốn của doanh nghiệp dự án PPP hiện vẫn đến từ các khoản vay tổ chức tín dụng; điều này tạo áp lực lên hệ thống ngân hàng và bộc lộ hạn chế về cân đối kỳ hạn, kiểm soát rủi ro và biến động chi phí vốn. Vì vậy, phát triển trái phiếu PPP là phương cách san sẻ gánh nặng vốn cho thị trường vốn, nhất là với các nhà đầu tư tổ chức dài hạn.

Khác biệt giữa doanh nghiệp PPP và doanh nghiệp thông thường khi phát hành trái phiếu

Khác biệt lớn nhất nằm ở bản chất dòng tiền và hồ sơ tín dụng của từng dự án PPP. Doanh nghiệp thông thường thường được đánh giá dựa trên lịch sử kinh doanh, lợi nhuận, tài sản, dòng tiền hoạt động và năng lực tài chính độc lập. Trong khi đó, doanh nghiệp dự án PPP thường mới thành lập, có vòng đời gắn với một dự án cụ thể, giai đoạn đầu chưa có doanh thu ổn định và khả năng trả nợ phụ thuộc chủ yếu vào dòng tiền tương lai của dự án.

Dự thảo đã ghi nhận đặc thù này khi không đặt nặng yêu cầu về thời gian hoạt động tối thiểu hoặc kết quả kinh doanh có lãi, nhưng thay bằng các điều kiện kiểm soát khác như: Phải có hợp đồng dự án PPP, tổng mức vốn vay không vượt giới hạn trong hợp đồng dự án, trái phiếu hoặc tổ chức bảo lãnh phải được xếp hạng tín nhiệm, và trái phiếu phải được bảo đảm thanh toán.

Vai trò của bảo đảm thanh toán và đại diện người sở hữu trái phiếu PPP

Quy định trái phiếu PPP phải được bảo đảm thanh toán là điểm then chốt để tăng niềm tin thị trường. Với dự án chưa vận hành, dự thảo yêu cầu bảo lãnh thanh toán vô điều kiện, không hủy ngang cho toàn bộ gốc và lãi; với dự án đã đủ điều kiện vận hành, trái phiếu có thể được bảo đảm bằng tài sản và/hoặc bảo lãnh thanh toán.

Đại diện người sở hữu trái phiếu giúp nhà đầu tư có một chủ thể thay mặt giám sát, quản lý tài sản bảo đảm, theo dõi nghĩa vụ thanh toán, xử lý vi phạm và bảo vệ quyền lợi tập thể. Điều này đặc biệt quan trọng với nhà đầu tư tổ chức như bảo hiểm, quỹ đầu tư, quỹ hưu trí, vì họ cần cơ chế quản trị rủi ro rõ ràng, minh bạch và có thể thực thi.

Bên cạnh đó, dự thảo còn yêu cầu công bố định kỳ tiến độ dự án, công bố kết quả xếp hạng tín nhiệm và công bố bất thường trong 24 giờ, khi có sự kiện ảnh hưởng đến tài sản bảo đảm hoặc khả năng thanh toán.

Kinh nghiệm quốc tế

Việt Nam có thể tham khảo ba nhóm kinh nghiệm: Một là, phát triển trái phiếu hạ tầng chuyên biệt gắn với dự án cụ thể như Trung Quốc và Thái Lan đã triển khai cho một số dự án lớn; Hai là, phát triển quỹ đầu tư hạ tầng hoặc mô hình tương tự InvIT của Ấn Độ để huy động vốn dài hạn từ nhà đầu tư tổ chức; Ba là sử dụng cơ chế tăng cường tín nhiệm như bảo lãnh, bảo đảm tín dụng, tài khoản phong tỏa, dòng tiền ưu tiên trả nợ và xếp hạng tín nhiệm độc lập.

Nếu khung pháp lý được hoàn thiện và vận hành tốt, trái phiếu PPP có thể tạo ra những tác động lớn. (Ảnh minh họa)

Ngoài ra, một số kinh nghiệm thực tiễn khác như Trung Quốc huy động trái phiếu cho các dự án lớn, Thái Lan phát hành trái phiếu cho dự án Hành lang kinh tế phía Đông, còn Ấn Độ huy động khoảng 13,4 tỷ USD thông qua các quỹ tín thác đầu tư hạ tầng..., rất cần được tham cứu. Trong đó, các kinh nghiệm quốc tế điển hình cũng cho thấy, vai trò của xếp hạng tín nhiệm, bảo lãnh từ định chế tài chính phát triển và tài sản bảo đảm bằng nguồn thu dự án trong việc giảm rủi ro cho nhà đầu tư.

Tác động nếu khung pháp lý vận hành hiệu quả

Nếu khung pháp lý được hoàn thiện và vận hành tốt, trái phiếu PPP có thể tạo ra ba tác động lớn như: Mở rộng nguồn lực xã hội cho hạ tầng, giảm phụ thuộc vào ngân sách và tín dụng ngân hàng; Giúp doanh nghiệp dự án PPP có thêm công cụ cơ cấu vốn dài hạn, phù hợp với vòng đời dự án; Thúc đẩy thị trường vốn Việt Nam phát triển chiều sâu, thông qua việc đánh giá xếp hạng tín nhiệm các công cụ nợ PPP, bảo lãnh thanh toán, đại diện trái chủ, niêm yết trái phiếu và công bố thông tin chuẩn hóa.

Công cụ này giúp chuyển một phần nhu cầu vốn hạ tầng, từ kênh tín dụng ngân hàng sang thị trường vốn, tạo thêm hàng hóa dài hạn cho nhà đầu tư tổ chức; đồng thời thúc đẩy doanh nghiệp nâng chuẩn quản trị tài chính.

Về phía doanh nghiệp dự án PPP, trái phiếu giúp đa dạng hóa cấu trúc vốn, kéo dài kỳ hạn nợ và giảm áp lực tái cấp vốn. Về phía nhà đầu tư, đây có thể là sản phẩm gắn với tài sản hạ tầng, dòng tiền dài hạn và cơ chế bảo đảm rõ ràng.

Về phía nền kinh tế, trái phiếu PPP góp phần huy động nguồn lực xã hội cho các dự án hạ tầng chiến lược, qua đó hỗ trợ tăng trưởng, liên kết vùng và nâng cao năng lực cạnh tranh quốc gia.

Tuy nhiên, để thị trường phát triển bền vững, trái phiếu PPP không nên được hiểu là công cụ “nới chuẩn” phát hành, mà phải là công cụ nợ chuẩn hóa rủi ro. Mỗi đợt phát hành cần có hồ sơ pháp lý đầy đủ, phương án tài chính khả thi, dòng tiền dự án được giám sát, tài sản bảo đảm có khả năng thực thi và kết quả xếp hạng tín nhiệm được cập nhật định kỳ.

Thị trường trái phiếu hạ tầng được kỳ vọng trở thành kênh huy động vốn quan trọng từ năm 2026, khi có khung khổ pháp luật chuyên biệt; với sự tham gia của các tổ chức thị trường bảo hiểm, quỹ hưu trí và nhà đầu tư tổ chức có thể tạo nguồn vốn dài hạn ổn định.

Trái phiếu PPP là một hướng đi cần thiết để mở kênh huy động vốn dài hạn cho hạ tầng chiến lược. Khi được thiết kế trên nền tảng minh bạch, bảo đảm thanh toán, xếp hạng tín nhiệm và cơ chế bảo vệ nhà đầu tư, công cụ này có thể góp phần giảm áp lực lên tín dụng ngân hàng, khơi thông nguồn lực xã hội và nâng cao chiều sâu của thị trường vốn Việt Nam.

Trong giai đoạn phát triển tới, điều quan trọng không chỉ là ban hành khung pháp lý, mà còn là tổ chức thực thi hiệu quả. Một thị trường trái phiếu PPP phát triển lành mạnh sẽ cần sự phối hợp giữa cơ quan quản lý nhà nước, doanh nghiệp dự án, tổ chức xếp hạng tín nhiệm, tổ chức bảo lãnh, đại diện trái chủ và nhà đầu tư tổ chức. Đây chính là những nền tảng hết sức quan trọng để dòng vốn dài hạn thực sự chảy vào hạ tầng, phục vụ mục tiêu tăng trưởng bền vững của Việt Nam trong kỷ nguyên vươn mình của dân tộc.

-

CII ký biên bản ghi nhớ với HFIC, nghiên cứu đầu tư hai dự án giao thông PPP 10.000 tỷ đồng

CII và HFIC đã chính thức ký MOU, tập trung nghiên cứu tính khả thi và triển khai một số dự án giao thông tại TP.HCM.

-

Bộ Tài chính siết cách tính vốn để tránh đội phí dịch vụ PPP

Người dân sẽ không phải gánh thêm chi phí do vốn ngân sách bị tính chồng trong phương án tài chính của dự án hợp tác công - tư.

-

Đề xuất đầu tư hơn 152.000 tỷ đồng mở rộng 18 đoạn tuyến cao tốc bắc-nam theo hình thức PPP

Bộ Xây dựng vừa báo cáo Chính phủ phương án đầu tư mở rộng 18 đoạn tuyến cao tốc bắc-nam phía đông theo hình thức PPP, với tổng mức đầu tư sơ bộ hơn 152.000 tỷ đồng.

.jpg)

-

Đua Fat mắc kẹt tại dự án Cảng Trung Nam Cà Ná

Lỗ lũy kế vượt 1.200 tỷ đồng, trong khi dự án Cảng Trung Nam Cà Ná đang tạm dừng thi công, ảnh hưởng lớn đến dòng tiền, Công ty Cổ phần Tập đoàn Đua Fat tiếp tục đối mặt áp lực tài chính gia tăng trong năm 2025. Bối cảnh dự án trọng điểm đình trệ và ...

-

Một số ngân hàng và doanh nghiệp bất động sản có áp lực đáo hạn trái phiếu lớn trong năm 2026

Báo cáo mới công bố của VIS Rating cho thấy thị trường trái phiếu doanh nghiệp (TPDN) trong quý 1/2026 tiếp tục phục hồi theo hướng thận trọng, với rủi ro tín dụng giảm và thanh khoản cải thiện.

-

Ngân hàng Shinhan Việt Nam: Lợi nhuận giảm nhẹ, vay ngân hàng tăng đột biến

Ngân hàng TNHH MTV Shinhan Việt Nam vừa công bố thông tin định kỳ về tình hình tài chính năm 2025 gửi Sở Giao dịch Chứng khoán Hà Nội và nhà đầu tư trái phiếu, cho thấy bức tranh tài chính có nhiều biến động đáng chú ý....

-

Khoáng sản Núi Pháo thoát lỗ năm 2025, nhưng lỗ lũy kế vẫn hơn 1.200 tỷ đồng

Công ty TNHH Khai thác Chế biến Khoáng sản Núi Pháo vừa công bố báo cáo tài chính năm 2025 với nhiều tín hiệu cải thiện rõ rệt sau giai đoạn thua lỗ kéo dài.

-

Một công ty bất động sản tại TP.HCM báo lãi trở lại sau 4 năm thua lỗ

Công ty TNHH Đầu tư và Bất động sản Diên Vĩ vừa công bố tình hình tài chính năm 2025 gửi Sở Giao dịch Chứng khoán Hà Nội, ghi nhận sự cải thiện mạnh về lợi nhuận sau nhiều năm thua lỗ, nhưng đồng thời cũng bộc lộ áp lực đáng kể về thanh khoản và đòn ...