Theo điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, quy định các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán (trừ các khoản tiền thưởng quy định từ tiết e.1 đến e.4 khoản này) được coi là thu nhập từ tiền lương tiền công chịu thuế thu nhập cá nhân.

Theo đó, tiền thưởng Tết, thưởng lương tháng 13 không nằm trong các khoản tiền thưởng loại trừ được miễn thuế TNCN.

Khoản thưởng Tết và lương tháng thứ 13 năm 2025 sẽ không tính vào quyết toán thuế của năm 2024 mà sẽ được chuyển sang tính vào phần thu nhập của năm 2025. Quy định này giúp người lao động không bị gộp phần thưởng vào thu nhập năm 2024, tránh việc phải chịu mức thuế cao hơn do nhảy bậc thuế.

Các tổ chức, doanh nghiệp hiện nay khi trả tiền thưởng Tết thường tạm khấu trừ 10% tiền thuế TNCN của người lao động. Cũng có trường hợp bị trừ mức cao hơn vì áp theo mức thuế suất người lao động đã đóng thuế TNCN trước đó. Tuy nhiên, khi đến kỳ quyết toán thuế năm 2025, nếu người lao động không thuộc diện chịu thuế sẽ được hoàn thuế.

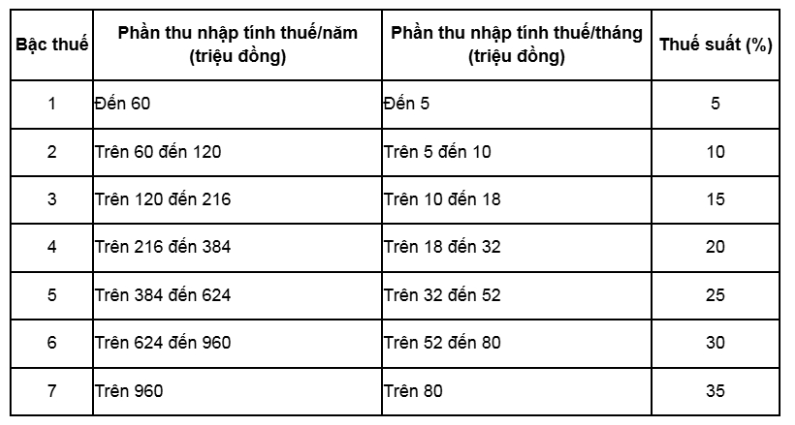

Theo khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân (TNCN) từ tiền lương, tiền công được tính theo biểu thuế lũy tiến từng phần, gồm 7 bậc thuế 5-35%. Và khoản tiền thưởng Tết và lương tháng 13 cũng thuộc nhóm thu nhập phải tính thuế TNCN.

Ví dụ, người lao động có thu nhập 12 triệu đồng/tháng, nhận thưởng Tết 20 triệu đồng thì tổng thu nhập trong tháng đó lên tới 32 triệu đồng, dẫn tới khả năng bị tính thuế ở bậc cao hơn mức tính thuế thu nhập hàng tháng, khoản thuế TNCN phải đóng có thể lên tới hơn 3 triệu đồng.

Đối với người lao động ký hợp đồng lao động từ 3 tháng trở lên

Theo Điều 7 Thông tư 111/2013/TT-BTC quy định về căn cứ tính thuế đối với thu nhập từ tiền lương, tiền công, thuế TNCN đối với thu nhập từ tiền lương, tiền công được tính theo công thức:

|

Số thuế TNCN = Thu nhập tính thuế từ tiền lương, tiền công x Thuế suất |

Trong đó:

- Thu nhập tính thuế từ tiền lương, tiền công là khoản thu nhập được xác định bằng thu nhập chịu thuế theo hướng dẫn tại Điều 8 Thông tư 111/2013/TT-BTC trừ đi các khoản giảm trừ bao gồm:

+ Các khoản giảm trừ gia cảnh áp dụng theo quy định tại Nghị quyết 954/2020/UBTVQH14. Theo đó, mức giảm trừ đối với bản thân người nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm); mức giảm trừ đối với người phụ thuộc của người nộp thuế là 4,4 triệu đồng/tháng/người.

+ Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện.

+ Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

- Thuế suất: Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân, cụ thể như sau:

Đối tượng nộp thuế TNCN là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Trong đó:

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện quy định nêu trên.

* Đối với người lao động không ký hợp đồng lao động hoặc hợp đồng dưới 3 tháng

Thu nhập từ tiền công, tiền lương, hoặc khoản thưởng sẽ bị khấu trừ 10% trước khi trả cho người lao động nếu tổng thu nhập từ 2 triệu đồng trở lên/lần chi trả.

|

Thuế thu nhập cá nhân = Thu nhập chịu thuế × 10% |

Đây là phần thuế TNCN tạm khấu trừ, bởi phần thưởng Tết, lương tháng 13 của năm trước mà người lao động nhận vào tháng 1 của năm tiếp theo sẽ được quyết toán thuế vào năm tiếp theo.

Đối với người lao động ký hợp đồng ngắn hạn nếu bị khấu trừ 10% thuế có thể thực hiện thủ tục quyết toán để xin hoàn thuế nếu thu nhập cả năm chưa đến mức chịu thuế.

-

Quy định về thuế TNCN phải nộp đối với tiền thưởng Tết

Thưởng Tết là một khoản tiền hoặc tài sản mà người lao động thường nhận vào dịp Tết Nguyên đán. Nhiều người thắc mắc có phải đóng thuế thu nhập cá nhân (TNCN) khi nhận khoản thưởng Tết không?

.jpg)

-

Hướng dẫn hoàn thuế TNCN tự động với cá nhân trực tiếp quyết toán thuế

Mới đây, Cục Thuế ban hành Công văn 1296/CT-NVT ngày 04/3/2026 hướng dẫn quyết toán thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công.

-

Hướng dẫn chi tiết về miễn giảm thuế TNCN, TNDN theo Nghị định 20/2026

Chính phủ ban hành Nghị định số 20/2026/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Nghị quyết số 198/2025/QH15 ngày 17/5/2025 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân....

-

Đề xuất hộ kinh doanh thu trên 1,5 tỷ/năm mới phải nộp thuế

Đây là ngưỡng doanh thu chịu thuế đề xuất với hộ kinh doanh là nhà bán, đại lý hàng hóa. Đối với hộ kinh doanh dịch vụ không tốn chi phí vật liệu ngưỡng đề xuất là 500 triệu đồng.

-

Từ 2026, nâng mức giảm trừ gia cảnh tính thuế thu nhập cá nhân lên 15,5 triệu đồng/tháng

Sáng 17/10, Ủy ban Thường vụ Quốc hội thông qua Nghị quyết về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân.

-

Bỏ đề xuất đánh thuế 20% tiền lãi bán chứng khoán

Bộ Tài chính đã bỏ phương án tính thuế 20% trên phần lãi khi nhà đầu tư cá nhân bán chứng khoán.

.jpg.png)