Trên thị trường nhà ở, dù nguồn cung tăng đáng kể trong quý này tuy nhiên tỷ lệ hấp thu vẫn ở mức ổn định nhờ vào sự gia tăng số lượng bán. Tổng lượng giao dịch trong quý tăng 2% so với quý trước và 25% so với cùng kỳ năm ngoái. Lượng giao dịch đã tăng liên tục trong 3 quý gần đây.

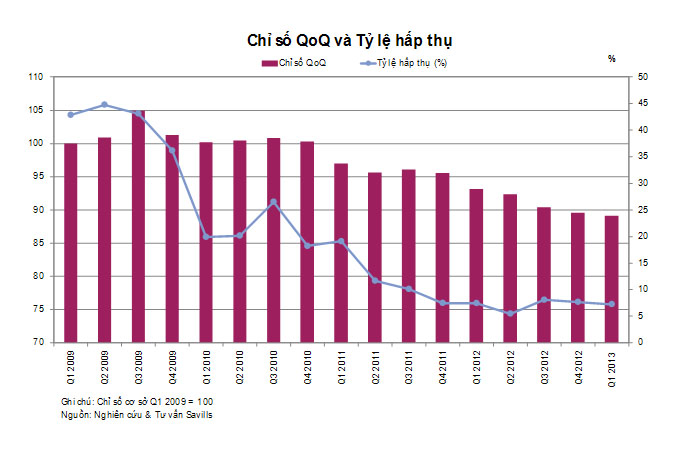

Kể từ quý cơ sở là quý 1/2009, giá trung bình toàn thị trường (bao gồm cả dự án mới) đã giảm khoảng 22%; Trong khi đó chỉ số giá được tính trên rổ cố định chỉ giảm 11 điểm. Điều này cho thấy giá giảm chủ yếu do sự gia nhập và ảnh hưởng của các dự án mới hơn là do sự điều chỉnh giá của các dự án hiện hữu.

Chỉ số giá mặc dù vẫn đang trên đà giảm, tuy nhiên đã có chiều hướng chậm lại trong quý này. Cộng với sự tăng mạnh của lượng giao dịch, đây có thể là dấu hiệu tốt của sự hồi phục và ổn định của thị trường trong thời gian tới.

Trên thị trường văn phòng, chỉ số hoạt động văn phòng trong quý đạt mức 73 điểm, tăng 1,7 điểm so với quý trước. Mặc dù giá thuê trung bình giảm nhẹ, công suất cho thuê toàn thị trường tăng đã giúp chỉ số văn phòng được cải thiện.

Trong quý này, khu vực trung tâm hoạt động tốt hơn so với khu vực ngoài trung tâm cả về giá thuê lẫn công suất cho thuê. Theo đó, chỉ số của khu vực trung tâm tăng nhẹ 1 điểm, trong khi đó chỉ số của khu vực ngoài trung tâm giảm 3 điểm so với quý trước.

Cùng với việc gia tăng của chỉ số hoạt động, lượng hấp thụ của thị trường văn phòng quý này cũng tăng mạnh 173% so với quý trước và 70% so với cùng kỳ năm ngoái. Đây là những dấu hiệu lạc quan cho thấy sự hồi phục và ổn định của thị trường văn phòng trong những quý tiếp theo.