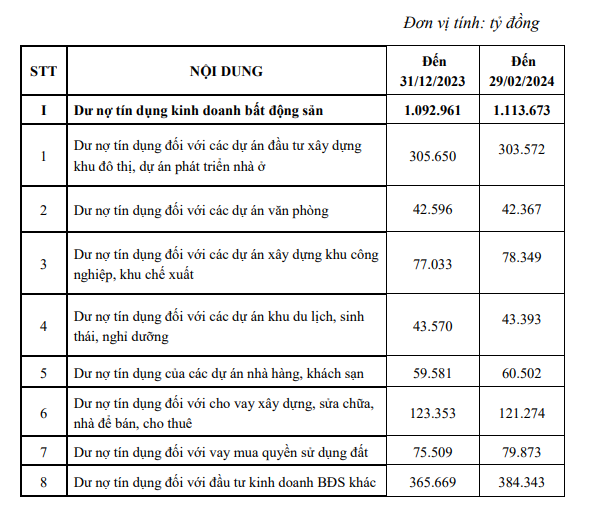

Trong đó, dư nợ tín dụng đối với các dự án đầu tư xây dựng khu đô thị, dự án phát triển nhà ở đạt 303.572 tỷ đồng.

Dư nợ tín dụng đối với các dự án văn phòng cho thuê đạt 42.367 tỷ đồng; Dư nợ tín dụng đối với các dự án xây dựng khu công nghiệp, khu chế xuất đạt 78.349 tỷ đồng.

Dư nợ tín dụng đối với các dự án khu du lịch, sinh thái, nghỉ dưỡng đạt 43.393 tỷ đồng. Dư nợ tín dụng đối với các dự án nhà hàng, khách sạn đạt 60.502 tỷ đồng.

Dư nợ tín dụng đối với cho vay xây dựng, sửa chữa nhà để bán, cho thuê đạt 121.274 tỷ đồng; Dư nợ tín dụng đối với cho vay mua quyền sử dụng đất đạt 79.873 tỷ đồng.

Dư nợ tín dụng đối với đầu tư kinh doanh bất động sản khác đạt 384.343 tỷ đồng.

Tính đến 28/02/2024 dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt hơn 1,1 triệu tỷ đồng. Nguồn: Bộ Xây dựng

Ngoài ra, số dư bảo lãnh nhà ở hình thành trong tương lai là 19.126 tỷ đồng.

Theo báo cáo của Bộ Xây dựng, từ đầu năm 2023 đến nay, Ngân hàng Nhà nước Việt Nam (NHNN) đã triển khai đồng bộ các giải pháp nhằm tạo điều kiện cho các tổ chức tín dụng trong cung ứng tín dụng, cũng như tạo điều kiện thuận lợi cho người dân và doanh nghiệp trong tiếp cận tín dụng, tăng khả năng hấp thụ vốn cho nền kinh tế nói chung, trong đó có lĩnh vực bất động sản.

Về điều hành lãi suất hỗ trợ tháo gỡ khó khăn cho nền kinh tế, trong năm 2023 NHNN đã điều chỉnh giảm liên tục 04 lần các mức lãi suất điều hành với mức giảm 0,5-2,0%/năm, qua đó tiếp tục định hướng giảm mặt bằng lãi suất cho vay của thị trường.

Theo đó trong các tháng của quý 1/2024, NHNN tiếp tục giữ nguyên các mức lãi suất điều hành nhằm tạo điều kiện cho tổ chức tín dụng tiếp cận nguồn vốn từ NHNN với chi phí thấp để góp phần hỗ trợ nền kinh tế.

Đồng thời, NHNN chỉ đạo TCTD tiếp tục tiết giảm chi phí để giảm mặt bằng lãi suất cho vay. Kết quả, lãi suất cho vay bình quân đối với các giao dịch phát sinh mới của các NHTM đã giảm mạnh trong năm 2023 và tiếp tục có xu hướng giảm trong các tháng đầu năm 2024 (năm 2023 giảm hơn 2,5%/năm so với cuối năm 2022 và đến ngày 20/3/2024, giảm 0,6%/năm so với cuối năm 2023).

Về điều hành tăng trưởng tín dụng cung ứng vốn, hỗ trợ tăng trưởng kinh tế, trên cơ sở mục tiêu tăng trưởng kinh tế khoảng 6-6,5% và lạm phát khoảng 4- 4,5% được Quốc hội, Chính phủ đặt ra, NHNN định hướng mức tăng trưởng tín dụng toàn hệ thống khoảng 15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế.

Ngày 31/12/2023, NHNN đã giao hết toàn bộ chỉ tiêu tăng trưởng tín dụng năm 2024 cho các TCTD, thông báo công khai nguyên tắc xác định để TCTD chủ động thực hiện tăng trưởng tín dụng nhằm cung ứng nguồn vốn tín dụng cho nền kinh tế.

Cũng theo Bộ Xây dựng, thị trường trái phiếu doanh nghiệp trong quý 1/2024 đã có một số chuyển biến tích cực, tuy nhiên vẫn còn nhiều khó khăn, thách thức.

Theo số liệu báo cáo của Bộ Kế hoạch và Đầu tư thì khối lượng phát hành quý 1 giảm 36% so với cùng kỳ năm trước, đồng thời áp lực đáo hạn trái phiếu năm 2024 vẫn còn lớn. Năm 2024, ước tính sẽ có khoảng 279.219 tỷ đồng trái phiếu đáo hạn trong đó phần lớn là trái phiếu bất động sản với 115.663 tỷ đồng, tương đương 41,4%.

-

Hơn 1 triệu tỷ đồng được “bơm” vào thị trường bất động sản

Theo báo cáo của Ngân hàng Nhà nước, tính đến 31/11/2023 dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt hơn 1 triệu tỷ đồng.

-

Nắn dòng tín dụng để kích hoạt tăng trưởng bền vững

Nền kinh tế Việt Nam bước vào năm 2026 với kỳ vọng đạt mức tăng trưởng hai con số - một mục tiêu được đánh giá là “đầy thách thức và mang tính lịch sử”, câu chuyện kích hoạt mạnh mẽ các động lực tăng trưởng trở nên cấp thiết hơn bao giờ hết....

-

Tín dụng sẽ tăng tốc

Mặc dù còn nhiều thách thức đòi hỏi sự thận trọng, nhưng tín dụng ngân hàng quý II vẫn được kỳ vọng mở rộng, hỗ trợ doanh nghiệp đúng thời điểm cần tăng tốc.

-

Gần 396.000 tỷ được các ngân hàng “bơm” ra nền kinh tế sau 3 tháng

Trong bối cảnh kinh tế toàn cầu còn nhiều biến động, hệ thống ngân hàng vẫn duy trì nhịp “bơm vốn” đáng kể cho nền kinh tế. Chỉ trong 3 tháng đầu năm 2026, tín dụng đã tăng thêm khoảng 396.000 tỷ đồng...

-

Hơn 1 triệu tỷ đồng từ ngân hàng sắp chảy vào nền kinh tế

Nhóm 4 ngân hàng quốc doanh dự kiến gia tăng giải ngân khoảng 1 triệu tỷ đồng để phục vụ các nhu cầu vốn của nền kinh tế trong năm nay.

-

Dư địa phát triển tín dụng tiêu dùng còn lớn

Dù chiếm hơn 20% tổng dư nợ nền kinh tế nhưng dư địa phát triển tín dụng tiêu dùng tại Việt Nam vẫn còn lớn. Đề xuất nâng hạn mức khoản vay giá trị nhỏ lên đến 400 triệu đồng và bãi bỏ yêu cầu phương án sử dụng vốn khả thi được đánh giá là “làn gió m...

.png)