Đầu tháng 3, khi làm thủ tục gia hạn thẻ tín dụng, anh Nguyễn Ngọc Minh (nhân vật đã đổi tên) mới hay có khoản vay 35 triệu đồng tại Công ty tài chính Ngân hàng Việt Nam Thịnh Vượng (FE Credit) từ năm 2019. Khoản vay này chậm trả nên bị xếp vào diện nợ xấu, khiến anh không thể vay mới hay gia hạn cũng như không được mở thẻ tín dụng mới.

Sau thông báo của ngân hàng, anh tự tra cứu trên trang web của FE Credit và phát hiện có hợp đồng vay đứng tên và chứng minh thư nhân dân (CMND) của mình, dù trước đó chưa từng liên hệ hay giao dịch với công ty tài chính này.

Làm việc với công ty tài chính, anh biết hồ sơ vay dựa trên số CMND của anh nhưng người vay lại là nữ. Tài khoản được giải ngân trùng với họ tên nhưng lại được mở tại một ngân hàng khác và không phải tài khoản của anh.

Nhưng anh Minh chỉ là một trong rất nhiều trường hợp bị giả mạo CMND kiểu này, không vay nhưng vẫn mắc nợ.

Chứng minh nhân dân giả mạo chỉ có duy nhất số chứng minh và tên là trùng khớp với thông tin anh Minh. Ảnh: NVCC.

Gần cuối tháng 2, anh Nguyễn Tiến Lộc phát hiện mình có nợ xấu nhóm 3 do 8 hợp đồng vay phát sinh tại FE Credit với tổng dư nợ gốc hơn 38 triệu đồng. Hồ sơ được lưu tại công ty tài chính cho thấy là CMND cũ của anh nhưng bị làm giả, hình ảnh trên đó là của một người lạ. Tréo ngoe thay, tài khoản nhận tiền cũng đứng tên anh và CMND giả mạo kia, được mở tại VIB. Khoản nợ xấu "từ trên trời rơi xuống" đang khiến anh lo lắng không yên khi nợ xấu không kịp xoá, công việc làm ăn kinh doanh sẽ bị ảnh hưởng.

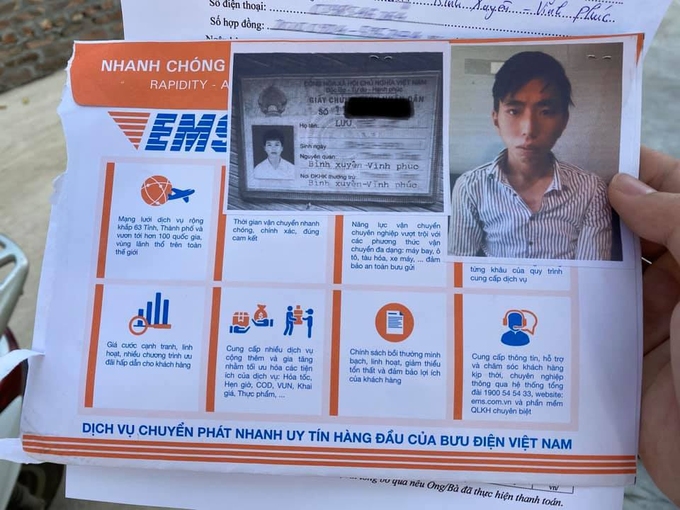

Cách đây không lâu, một chủ doanh nghiệp khác cũng nhận được giấy đòi nợ từ FE Credit gửi tới tận nhà. Trên hồ sơ đòi nợ, khoản vay được cấp dựa trên CMND đã mất của anh, nhưng gương mặt và số điện thoại đăng ký vay tiền lại của người khác.

Hay như đầu năm nay, anh Hùng (Đà Nẵng) trong khi làm thủ tục vay vốn tại một ngân hàng có vốn nhà nước cũng mới phát hiện ra mình có nợ xấu trên CIC, cũng phát sinh tại công ty tài chính FE Credit. Liên hệ tới tổng đài từ cuối tháng 1 nhưng tới nay anh vẫn chưa nhận được câu trả lời chính thức. Anh cứ ngỡ đây chỉ là sự nhầm lẫn nhất thời cho tới khi biết tới nhiều người khác cũng rơi vào tình huống tương tự do bị giả mạo hồ sơ vay.

Một khách hàng nhận được giấy đòi nợ đính kèm photo chứng minh nhân dân của mình, nhưng chân dung và số điện thoại vay tiền lại là của người khác. Ảnh: NVCC.

Trả lời VnExpress, đại diện FE Credit cho biết, qua bước đầu xác định, hồ sơ vay của một số khách hàng bị kẻ gian giả mạo và được thực hiện qua ứng dụng $nap (ứng dụng cho vay online của FE Credit).

Công ty cũng đang rà soát lại các hợp đồng vay tiền hiện hữu trên hệ thống nhằm sớm phát hiện những trường hợp tương tự. Việc rà soát mất khá nhiều thời gian do công ty này có hàng triệu hồ sơ vay vốn.

FE Credit cũng cho rằng, ở các trường hợp này, nếu như khách hàng bị giả mạo hồ sơ, mắc nợ, công ty tài chính cũng là nạn nhân vì họ bị chiếm dụng vốn. Hầu hết trường hợp bị giả mạo hồ sơ sẽ được họ điều chỉnh và làm thủ tục đề nghị CIC xoá nợ xấu. Tuy nhiên, việc này khiến nhiều người vô can mất thời gian, công sức và thậm chí bị ảnh hưởng tới kế hoạch cá nhân và công việc.

Kẽ hở khiến cả khách hàng và công ty tài chính đều thành nạn nhân trong câu chuyện này là CMND giả mạo qua mặt hệ thống cho vay online một cách dễ dàng.

Kịch bản chung là kẻ lừa đảo làm giả hồ sơ mạo danh, đăng ký khoản vay và được duyệt qua ứng dụng vay nhanh $nap của FE Credit. Chúng giữ nguyên thông tin số chứng minh nhân dân, tên tuổi của người bị giả mạo nhưng thay đổi số điện thoại, địa chỉ liên lạc để tiếp cận khoản vay.

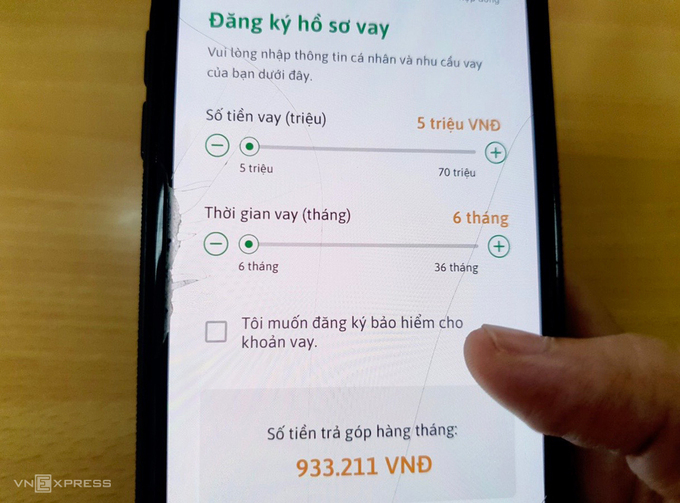

Quy trình để một khách hàng được phê duyệt khoản vay online qua ứng dụng $nap là tải ứng dụng về điện thoại, nhập thông tin cá nhân, cung cấp chứng từ gồm chứng minh nhân dân, giấy đăng ký xe, hóa đơn tiền điện. Hệ thống sẽ tự động thẩm định hồ sơ và trả kết quả trong 15 phút và giải ngân trong 24 giờ.

Để nhận diện khách hàng trực tuyến, hay nói cách khác là nhận diện người vay có đúng là chủ nhân giấy tờ tùy thân đăng ký vay hay không, FE Credit sử dụng dịch vụ của đối tác thứ ba. Sau bước nhận diện khách hàng, hệ thống sẽ quyết định phê duyệt khoản vay tùy thuộc vào sản phẩm vay, các giấy tờ khách hàng cung cấp và lịch sử tín dụng.

Giao diện ứng dụng cho vay tiền online. Ảnh: Quỳnh Trang.

Một chuyên gia trong ngành nhận định, việc nhiều CMND giả mạo lọt qua hệ thống duyệt vay online chứng tỏ công nghệ nhận diện khách hàng trực tuyến (eKYC) mà công ty tài chính đang sử dụng còn nhiều thiếu sót.

Trên thực tế, có rất nhiều bộ quy tắc để phân tích và nhận diện CMND thật hay giả dựa trên màu, ánh sáng, tem, ký tự đặc biệt, thời điểm ký, người ký... Tuy nhiên, không phải đơn vị cung cấp giải pháp công nghệ eKYC nào cũng đủ nguồn lực và đầu tư để làm tốt việc đó, chuyên gia này cho hay.

Với thủ đoạn làm giả phôi chứng minh nhân dân tinh vi, ngay cả khi đối tượng lừa đảo giao dịch trực tiếp tại quầy, nhân viên công ty tài chính hay ngân hàng cũng khó phát hiện ra. Tuy nhiên thủ tục đơn giản của ứng dụng cho vay online tạo điều kiện thuận lợi cho kẻ gian thực hiện một loạt hồ sơ giả mạo nhanh chóng.

eKYC - định danh khách hàng trực tuyến cũng đang là việc mà nhiều ngân hàng thương mại triển khai nhưng họ chủ yếu dùng để định danh cho khách hàng mở tài khoản, mở thẻ... thay vì cho vay như các công ty tài chính.

Giám đốc một ngân hàng số đánh giá, việc dễ dàng cấp khoản vay trực tuyến mà không cần gặp mặt trực tiếp khách hàng sẽ có rủi ro, như những gì đang xảy ra tại các công ty cho vay tiêu dùng. Dữ liệu hiện nay chưa đủ để đảm bảo tính chính xác tuyệt đối cho giải pháp eKYC. Tại các ngân hàng, khách hàng được xác thực bằng eKYC chưa được phép tiếp cận với đầy đủ dịch vụ như một khách hàng được xác thực trực tiếp.

Khẩu vị rủi ro của ngân hàng hoàn toàn khác với các công ty tài chính cho vay nhanh. Tuy nhiên nếu muốn hạn chế tình trạng hồ sơ giả mạo được duyệt diễn ra phổ biến, vị này khuyến nghị, công ty tài chính cần thêm chốt chặn trước khi cho vay hoặc quy định chỉ giải ngân qua ứng dụng với số tiền tối đa nhất định.

Về phần mình, FE Credit cũng nhìn nhận hoạt động tín dụng trên nền tảng kỹ thuật số là xu hướng phát triển tất yếu và khẳng định sẽ tăng thêm nhiều bước xác thực dữ liệu trong quá trình định danh khách hàng.

Đồng thời, công ty tài chính này cho biết đang nghiên cứu các giải pháp ngăn chặn rủi ro từ các hành vi gian lận tín dụng và rất mong chờ Nhà nước sớm triển khai rộng rãi gắn chíp điện tử cho thẻ căn cước công dân. Ứng dụng này được kỳ vọng góp phần hạn chế, ngăn chặn hành vi gian lận, lợi dụng giấy tờ tùy thân để có hành vi phạm pháp.

-

Nợ xấu đang “xấu” như thế nào?

Thống kê số liệu báo cáo tài chính quý 4/2020 của 20 ngân hàng cho thấy, tổng nợ xấu nội bảng ở mức 83,4 nghìn tỷ đồng, tăng nhẹ 4,5% so với những tháng đầu năm.