SSI Research vừa công bố ước tính kết quả kinh doanh quý 1/2023 của 32 doanh nghiệp lớn trên sàn chứng khoán. Trong đó, hơn nửa số doanh nghiệp được dự phóng lãi tăng trưởng dương so với cùng kỳ.

Đáng chú ý, lợi nhuận của 2 ông lớn ngành thép là Tập đoàn Hòa Phát và Tập đoàn Hoa Sen được dự báo tiếp tục suy giảm, mặc dù giai đoạn khó khăn nhất của ngành thép đã qua.

Mặc dù giá thép và sản lượng bán hàng ghi nhận bật tăng trở lại nhưng Hòa Phát vẫn có thể thua lỗ quý thứ 3 liên tiếp

SSI Research đánh giá, nhu cầu thép có thể tiếp tục suy yếu ở cả kênh xuất khẩu và nội địa, nhưng có khả năng phục hồi vào cuối năm.

Theo Hiệp hội Thép Thế giới, nhu cầu thép dự kiến sẽ phục hồi 1% lên 1,8 tỉ tấn vào năm 2023, sau khi giảm 2,3% trong năm 2022. Cụ thể, nhu cầu ở cả thị trường Mỹ và châu Âu dự kiến sẽ giảm trong năm tới do suy thoái kinh tế. Trong khi đó, nhu cầu tại thị trường ASEAN dự kiến sẽ duy trì ổn định trong năm 2023, sau khi tăng trưởng 4-6% trong năm 2022.

Tuy nhiên, xuất khẩu sang các đối tác thương mại lâu năm vẫn có thể bị ảnh hưởng bởi sự gia tăng công suất trong những năm gần đây ở các nước láng giềng như Malaysia, Indonesia, và Philippines. Theo đó, SSI dự báo xuất khẩu thép thành phẩm có thể giảm hơn 10% so với cùng kỳ trong năm 2023.

Giá thép và nguyên liệu thô ổn định hơn có thể giúp ổn định lợi nhuận của các doanh nghiệp thép trong năm 2023. Tuy nhiên, nhu cầu yếu có thể dẫn đến hiệu suất sử dụng thấp, chỉ ở mức 60-75% (so với trên 80% trong năm 2022 và hơn 90% trong năm 2021), điều này sẽ gây áp lực lên doanh thu, dòng tiền và tỉ suất lợi nhuận của công ty trong năm tới.

Ngoài ra, khoảng cách giá thép giữa Việt Nam và các thị trường khác ngày càng thu hẹp sẽ khiến tỉ suất lợi nhuận xuất khẩu kém hấp dẫn hơn so với giai đoạn 2020-2021.

Với Tập đoàn Hòa Phát (Mã: HPG), SSI đánh giá doanh nghiệp này vẫn có thể ghi nhận lỗ trong quý 1/2023, so với mức lợi nhuận dương 8.200 tỉ đồng trong quý 1 năm trước. Tuy nhiên, mức lỗ có thể ít hơn nhiều so với mức lỗ của hai quý liền trước nhờ sự hồi phục của giá thép.

Nguyên nhân chủ yếu đến từ việc công suất hoạt động tiếp tục giảm trong bối cảnh nhu cầu thị trường suy yếu. Cụ thể, tổng sản lượng tiêu thụ thép xây dựng, thép cuộn cán nóng HRC và phôi thép của Hòa Phát giảm 37% xuống còn 1,37 triệu tấn trong quý 1/2023, tương đương với mức công suất hoạt động là 65% so với 100% trong quý 1/2022 và 70% trong quý 4/2022.

Do thị trường chung đang diễn biến kém khả quan, SSI Research cũng điều chỉnh giảm 5,5% ước tính doanh thu cho quý 1/2023 của Hòa Phát xuống 41.634 tỉ đồng, đồng thời lợi nhuận ròng của công ty dự kiến giảm xuống mức thấp là 2.010 tỉ đồng, giảm 75,5% so với cùng kỳ năm 2022.

Tương tự với Tập đoàn Hoa Sen (Mã: HSG), theo ước tính của ban lãnh đạo, lợi nhuận của Hoa Sen đã có sự hồi phục khả quan kể từ tháng 2 và có thể đạt 50 tỉ đồng trong quý 2 niên độ tài chính năm 2023 nhờ giá thép phục hồi. Tuy nhiên, so với kết quả trong quý 2 niên độ tài chính năm 2022, mức lợi nhuận trong quý vừa qua vẫn có thể giảm hơn 70%.

Theo đó, SSI dự báo doanh thu của Hoa Sen sẽ đạt 11.565 tỉ đồng, giảm 31,7% so với cùng kỳ. Tuy nhiên lợi nhuận ròng dự kiến tăng nhẹ 4,8% so với quý 1 năm trước, khoảng 607 tỉ đồng.

-

Hòa Phát đầu tư 26.000 tỉ đồng, nâng công suất nhà máy thép Dung Quất lên 6 triệu tấn/năm

CTCP Tập đoàn Hòa Phát dự kiến đầu tư thêm 26.000 tỉ đồng cho giai đoạn mở rộng dự án Dung Quất với mục tiêu sản xuất 6 triệu tấn thép/năm.

-

Công ty sản xuất nhựa lớn nhất miền Bắc với 3 nhà máy và 1.500 lao động báo lãi cao kỷ lục, có hơn nghìn tỷ gửi ngân hàng

Năm 2023, Nhựa Tiền Phong ghi nhận 5.176 tỷ đồng, giảm 9% song lãi sau thuế tăng 16,5% so với năm trước, đạt 559 tỷ đồng, đây cũng là mức lợi nhuận năm cao nhất của công ty kể từ khi niêm yết.

-

Cổ phiếu một công ty thép bất ngờ “tím lịm” 3 phiên liên tiếp sau thông tin hoán đổi cổ phần để cấn trừ nợ

Kết phiên giao dịch ngày 12/12, cổ phiếu của Công ty CP Thép Pomina (mã chứng khoán POM) dừng ở mức 5.810 đồng/cp với hơn 6 triệu đơn vị khớp lệnh - mức thanh khoản kỷ lục trong lịch sử niêm yết của cổ phiếu thép này....

-

Lý do đằng sau việc Tập đoàn Hoa Sen bất ngờ xin lùi thời gian tổ chức ĐHĐCĐ niên độ 2023-2024

Do cần thời gian đánh giá, dự liệu cẩn trọng kế hoạch kinh doanh trong tình hình thị trường đang có nhiều biến động khó lường, Hoa Sen xin gia hạn thời gian tổ chức Đại hội đồng cổ đông thường niên tới ngày 18/3/2024....

-

“Đại gia” vật liệu xây dựng với 45 công ty con, công ty liên kết và hơn 8.000 lao động kinh doanh ra sao sau 11 tháng?

11 tháng đầu năm 2023, lợi nhuận trước thuế của Viglacera đạt 1.663 tỷ đồng, vượt 37% kế hoạch cả năm.

-

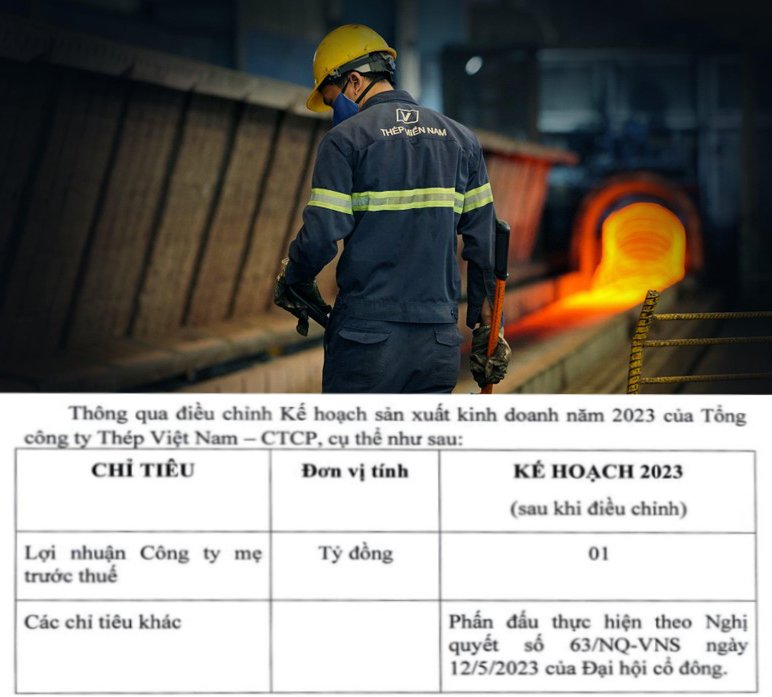

Một “ông lớn” thép Việt với gần 40 công ty con, công ty liên kết và hơn 11.000 lao động bất ngờ hạ kế hoạch kinh doanh, chỉ mong không lỗ

9 tháng đầu năm 2023, VNSteel ghi nhận doanh thu thuần đạt hơn 23.000 tỷ đồng, giảm 24% so với cùng kỳ và bị lỗ sau thuế 453 tỷ đồng, trong khi cùng kỳ năm trước lỗ 411 tỷ đồng.