Nợ xấu và những chiêu lách luật

Tiêu chuẩn phân loại nợ xấu được quy định khá chi tiết tại Quyết định 493/2005/QĐ-NHNN. Cụ thể nợ được phân làm 5 nhóm bao gồm:

Nhóm 1: Nợ đủ tiêu chuẩn, bao gồm nợ trong hạn được đánh giá có khả năng thu hồi đủ gốc và lãi đúng hạn và các khoản nợ có thể phát sinh trong tương lai như các khoản bảo lãnh, cam kết cho vay, chấp nhận thanh toán;

Nhóm 2: Nợ cần chú ý, bao gồm nợ quá hạn dưới 90 ngày và nợ cơ cấu lại thời hạn trả nợ;

Nhóm 3: Nợ dưới tiêu chuẩn, bao gồm nợ quá hạn từ 90 ngày đến 180 ngày và nợ cơ cấu lại thời hạn trả nợ quá hạn dưới 90 ngày;

Nhóm 4: Nợ nghi ngờ, bao gồm nợ quá hạn từ 181 ngày đến 360 ngày và nợ cơ cấu lại thời hạn trả nợ quá hạn từ 90 ngày đến 180 ngày;

Nhóm 5: Nợ có khả năng mất vốn, bao gồm nợ quá hạn trên 360 ngày, nợ cơ cấu lại thời hạn trả nợ trên 180 ngày và nợ khoanh chờ Chính phủ xử lý.

Ngoài các tiêu chí về thời hạn trên, tổ chức tín dụng (TCTD) có quyền chủ động tự quyết định phân loại bất kỳ khoản nợ nào vào các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro nếu đánh giá khả năng trả nợ của khách hàng suy giảm. Nợ từ nhóm 3 trở lên được gọi chung là nợ xấu.

Tiêu chuẩn là vậy nhưng nếu muốn lách quy định thì ngân hàng và khách hàng cũng có “trăm nghìn” cách. Chiêu lách luật “truyền thống” và đơn giản nhất là thường khi đến hạn trả nợ khách hàng thường “vay nóng” tiền trên thị trường chợ đen để trả nợ sau đó làm một hồ sơ vay nợ mới lấy tiền trả lại. Dù vậy thực chất khách hàng có thể đã mất khả năng trả nợ nên đáng ra nợ này phải xếp vào nợ xấu.

Cách đảo nợ trên chỉ áp dụng đối với những món nợ nhỏ và trong giai đoạn kinh tế khởi sắc. Đối với những khoản vay lên đến hàng trăm, hàng ngàn tỷ thì việc đảo nợ này không hề dễ dàng. Tuy nhiên, doanh nghiệp và ngân hàng vẫn còn nhiều chiêu khác lợi hại hơn. Cách thông thường là doanh nghiệp và ngân hàng ngồi lại đàm phán để gia hạn, cơ cấu lại các khoản nợ. Việc gia hạn nợ này cũng được NHNN cho phép bằng Văn bản số 3739/NHNN-CSTT. Mặc dù việc gia hạn, hay cơ cấu lại nợ phải kèm theo điều kiện về khả năng trả nợ tương lai và không nhằm mục đích che dấu nợ xấu.

Một chiêu cũng hay được sử dụng là khách hàng thường vay một ngân hàng khác để trả nợ cũ hoặc là huy động vốn bằng phát hành trái phiếu để trả nợ. Mặc dù hành vi này bị nghiêm cấm nhưng nó vẫn xảy ra một cách phổ biến. Điển hình năm 2011 CTCP ĐT PT Đô Thị & KCN Sông Đà (SJS) đã huy động 1.200 tỷ đồng từ trái phiếu để xây dựng khu đô thị Nam An Khánh tuy nhiên lại dùng phần lớn số tiền này để trả nợ.

Ngoài ra, chính TCTD cũng có thể chủ động che giấu nợ xấu, né tránh việc trích lập dự phòng rủi ro tín dụng bằng cách chuyển nợ xấu sang các khoản mục như ủy thác đầu tư, khoản phải thu khác bên ngoài, các tài sản có khác.

Nợ xấu có thực sự chỉ 8,6%?

Theo đánh giá của Fitch Rating thì nợ xấu của ngân hàng Việt Nam có thể lên 14% từ năm 2008. Các chuyên gia kinh tế cho rằng gói kích thích kinh tế bằng hỗ trợ lãi suất và chính sách tiền tệ mở rộng vào năm 2009 là một cứu cánh cho đối với tình trạng nợ xấu của Việt Nam. Tuy nhiên, với cú sốc bất ổn vĩ mô năm 2011 tình trạng nợ xấu một lần nữa tăng mạnh trở lại và có thể trầm trọng hơn trước.

Thời gian qua nợ xấu trở thành một vấn đề nóng bỏng được dư luận và toàn xã hội quan tâm. Có rất nhiều con số ước tính khác nhau về tình trạng nợ xấu. Khi trả lời trước Quốc hội, Thống đốc NHNN thừa nhận là nợ xấu có thể lên đến 10%. Con số này cao gấp 2 lần con số chính thức được NHNN công bố sau đó, tuy nhiên vẫn còn thấp hơn rất nhiều so với con số mà các chuyên gia và các tổ chức ước tính.

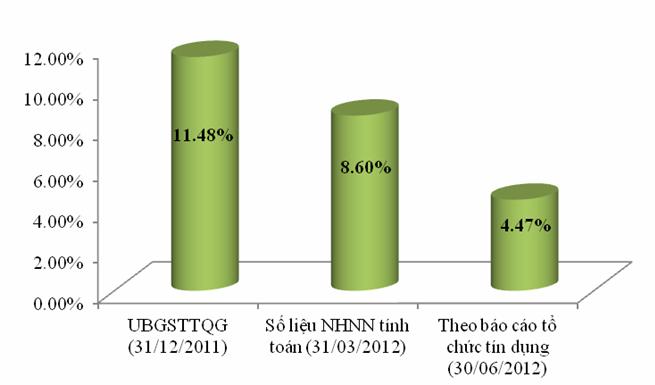

Ngày 12/07, NHNN bất ngờ công bố với báo giới số nợ xấu của ngân hàng đến ngày 31/03/2012 là 8,6%, tương đương 202 nghìn tỷ đồng. Đây là kết quả tính toán của Cơ quan Thanh tra, giám sát ngân hàng đối với gần 1,01 triệu khách hàng vay được chọn mẫu từ 57 tổ chức tín dụng Việt Nam chiếm tới 90,1% tổng dư nợ tín dụng của các tổ chức tín dụng. Như vậy, có thể nói con số này được xem có độ chuẩn xác cao hơn so với con số mà các TCTD tự báo cáo.

Tuy nhiên, vẫn không ít người vẫn chưa hài lòng và yên tâm về con số này. Nghi ngờ này là hoàn toàn có cơ sở vì dù có đánh giá chi tiết thì NHNN cũng khó xác định được hết các trường hợp đảo nợ và cũng không thể đánh giá chính xác “sức khỏe” của từng khách hàng. Đối với trường hợp khách hàng phát hành trái phiếu vay một ngân hàng khác hoặc nhờ một công ty trung gian đứng vay thì cũng rất khó truy dấu vết nợ xấu. Trong khi đó đối với những khách hàng này có thể đã mất hoàn toàn khả năng trả nợ.

Trước đó, Ủy ban Giám sát Tài chính Quốc Gia (UBGSTCQG) cho rằng nợ xấu sau khi đã điều chỉnh của hệ thống ngân hàng Việt Nam vào thời điểm cuối năm 2011 lên tới 11,48%, tương đương mức 320,82 nghìn tỷ đồng, gấp 4,16 lần nợ xấu báo cáo vào thời điểm đó. Nợ xấu bất động sản theo báo cáo này cũng lên tới 16,31%, tương ứng 56,77 nghìn tỷ đồng.

Như vậy, đã có sự chênh lệch khá lớn trong báo cáo của hai cơ quan nhà nước. Đặc biệt, là nợ xấu bất động sản theo ước tính của UBGSTCQG lớn gần gấp 5 lần con số mà chính thức của NHNN “chốt” ngày 12/07 vừa qua.

Hiện nay, nợ xấu có thể cao hơn nhiều so với các con số công bố ở trên vì thời điểm khảo sát số liệu trên cũng đã cách đây khá lâu. Để giảm bớt áp lực nợ xấu, NHNN đang đẩy mạnh tăng trưởng tín dụng và hối thúc các ngân hàng thương mại tái cơ cấu nợ để giảm áp lực đối với nợ xấu. Bên cạnh đó, các cơ quan nhà nước cũng đã trấn an người dân bằng nhấn mạnh tài sản đảm bảo cho các khoản nợ xấu lên tới 135% giá trị nợ xấu và giá trị trích lập dự phòng rủi ro hiện cũng đã hơn 60 nghìn tỷ đồng.

Tóm lại: Dù NHNN đã “chốt” số nợ xấu tăng mạnh so với trước nhưng vẫn còn nhiều nghi ngờ quanh con số đó. Không những vậy, con số nợ xấu đó cũng có thể “lạc hậu” vì thời gian đánh giá đã cách đây hơn 3 tháng. Với tốc độ tăng của nợ xấu hiện nay thì tỷ lệ hiện tại có thể cao hơn nhiều. Tuy nhiên, một điều an ủi là với tài sản đảm bảo và trích lập dự phóng khá lớn. Nhiều người vẫn kỳ vọng nợ xấu có thể tác động không quá lớn như nhiều chuyên giá kinh tế vẫn lo ngại.

Video NHNN công bố tỷ lệ nợ xấu của hệ thống NH

-

“Trần tình” nợ xấu của Ngân hàng Nhà nước

Chiều 12/7, Ngân hàng Nhà nước tổ chức buổi trao đổi về vấn đề nợ xấu. Ông Nguyễn Hữu Nghĩa, quyền Chánh thanh tra giám sát của Ngân hàng Nhà nước, chủ trì buổi trao đổi này.

-

Ngân hàng Nhà nước “chốt lại” con số nợ xấu

Nợ xấu của hệ thống ngân hàng đến cuối tháng 3/2012 là hơn 202.000 tỷ đồng, chiếm 8,6% tổng dư nợ cấp tín dụng, theo số liệu Ngân hàng Nhà nước công bố chiều nay.