Con dao hai lưỡi

“Một sự thật hiển nhiên là lĩnh vực bất động sản có tác động không nhỏ đến nền kinh tế Việt Nam, không chỉ bởi đóng góp cho tăng trưởng chung mà còn vì những rủi ro dai dẳng của ngành này”, HSBC nhận định.

Theo HSBC, trong khi việc thiếu vắng kênh thông tin chính thống về thị trường vẫn đang là một thách thức, các thông tin công khai đang có cho thấy giá nhà ở các thành phố lớn tăng lên trong vòng hai năm qua, đặc biệt ở phân khúc xa xỉ. Nguyên nhân một phần là do chính sách tiền tệ hỗ trợ; thị trường trong nước chính là yếu tố chính thúc đẩy nhu cầu bất động sản tăng lên.

Ngành bất động sản lọt “tầm ngắm”

Ngân hàng Nhà nước Việt Nam (NHNN) gần đây công bố sẽ kiểm soát chặt tín dụng vào lĩnh vực bất động sản. Cụ thể, cơ quan này đã ban hành một loạt chính sách đảm bảo an toàn vĩ mô để giảm thiểu rủi ro bất động sản trong những năm gần đây.

Trong trường hợp cần thiết, NHNN vẫn có thể áp dụng những biện pháp kiểm soát chặt hơn những yêu cầu về dòng vốn. Mặc dù vậy, họ vẫn phải thận trọng cân bằng giữa việc kiểm soát chặt chẽ và hạn chế tín dụng vào bất động sản với giảm thiểu rủi ro trước mắt do Covid-19 gây ra đối với ngành này.

Vượt qua thời khắc khó khăn nhất

Một làn sóng dịch Covid-19 vừa bùng phát trong khu vực Đông Nam Á mà ngay cả Việt Nam cũng không tránh được. Số ca nhiễm mới tăng nhanh mỗi ngày, đặc biệt trong các khu công nghiệp gây khó khăn cho hoạt động sản xuất. Trong khi số liệu của tháng 5 vẫn ổn định, đợt bùng dịch này có thể gây khó khăn cho mục tiêu tăng trưởng 6,5% của năm 2021. Vì thế, để duy trì tiến độ phục hồi bền vững, điểm mấu chốt là phải nhanh chóng khống chế được dịch bệnh và tăng tốc chương trình tiêm chủng tại Việt Nam.

|

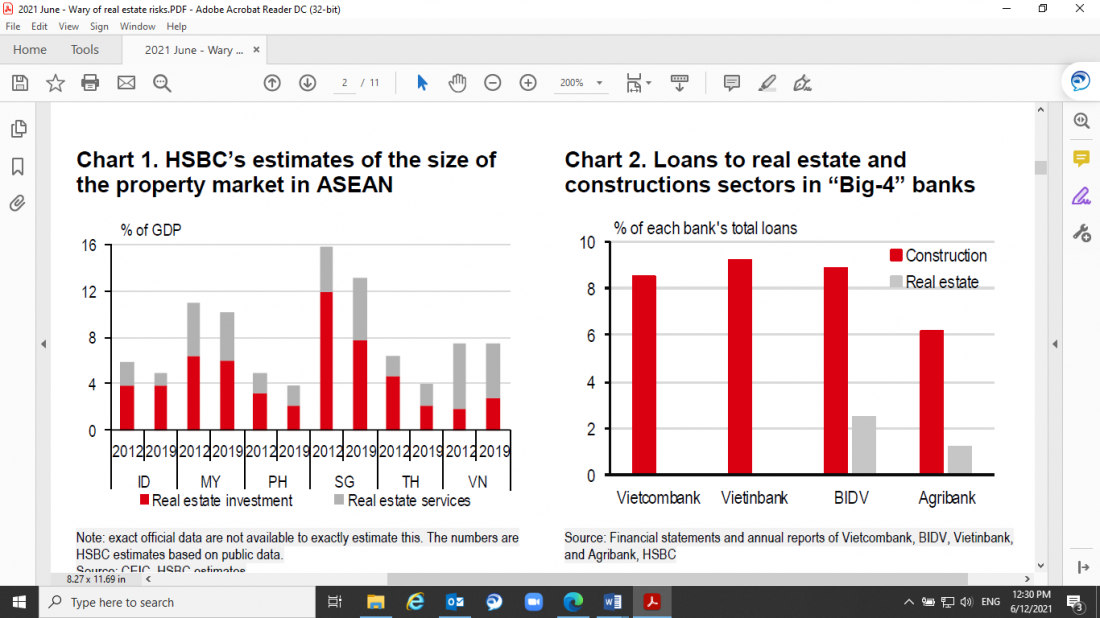

Biểu đồ 1: Ước tính của HSBC về quy mô thị trường bất động sản Đông Nam Á |

Biểu đồ 2: Tỷ lệ khoản vay bất động sản và xây dựng của các ngân hàng “Big 4” |

|

|

|

||

|

Ghi chú: Thiếu dữ liệu chính thức để đưa ra dự báo chính xác. Số liệu chỉ là dự báo của HSBC dựa trên dữ liệu đã được công bố. Nguồn: CEIC, HSBC dự báo |

Nguồn: Báo cáo tài chính thường niên của Vietcombank, BIDV, Vietinbank, và Agribank, HSBC |

|

Đã đến lúc cần xem xét lại

Dịch bệnh Covid-19 dai dẳng phủ bóng lên những rủi ro ảnh hưởng đến tăng trưởng. Đối với Việt Nam, đó chính là ngành bất động sản, theo HSBC.

Trong những năm gần đây, các nhà làm chính sách Việt Nam đã theo dõi sát sao ngành bất động sản. Hiển nhiên, đây là một lĩnh vực lớn không thể lơ là. Bất động sản đóng góp 5%-15% cho GDP của ASEAN, tỷ lệ này ở Việt Nam là khoảng 8% (Biểu đồ 1).

Quan trọng hơn hết, những ký ức về hiện tượng bong bóng nhà đất năm 2007-2012 kéo theo khủng hoảng ngân hàng kéo dài, vẫn còn là nỗi ám ảnh trong tiềm thức chung. Mặc dù ngành ngân hàng đã dần gượng dậy, dư nợ bất động sản vẫn chiếm tỷ trọng lớn.

Theo HSBC, trong khi một số ngân hàng không phân định rõ các khoản vay bất động sản, báo cáo tài chính của nhóm nhân hàng thương mại nhà nước “Big 4” cho thấy mối liên hệ với một ngành liên quan trực tiếp là xây dựng (Biểu đồ 2). Xét cho cùng, Việt Nam vẫn dùng tăng trưởng tín dụng cao là đòn bẩy chính cho phát triển kinh tế.

|

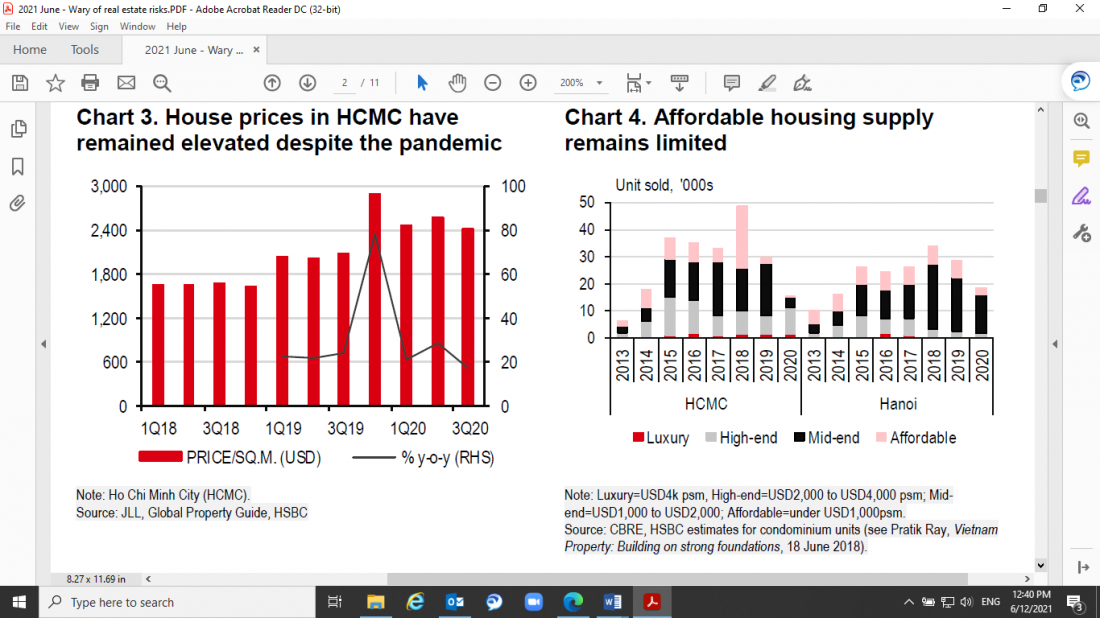

Biểu đồ 3. Giá nhà ở TP. HCM tiếp tục tăng bất chấp đại dịch |

Biểu đồ 4. Nguồn cung nhà ở phân khúc vừa túi tiền còn hạn chế |

|

|

|

Tuy vậy, theo HSBC, mặc dù chịu ảnh hưởng không nhỏ từ đại dịch, thị trường bất động sản vẫn cho thấy những dấu hiệu phục hồi. Mặc dù đóng góp của ngành bất động sản vào GDP giảm trong giai đoạn Q2/2020 và Q3/2020 so với cùng kỳ năm trước, từ Q4/2020, chỉ số này đã tăng mạnh. Tương tự, số dự án chào bán mới và số lượng nhà bán ra cũng tăng từ Q4/2020 (theo CBRE, 6/3/2021).

Trong khi đó, giá bất động sản vẫn tiếp tục tăng. Ví dụ như tại Thành phố Hồ Chí Minh (TP. HCM), giá bất động sản bình quân tăng 11% trong Q3/2020 so với cùng kỳ năm trước (Biểu đồ 3). Cũng như nhiều quốc gia khác, đây là kết quả của chính sách tiền tệ nới lỏng tạo điều kiện giảm lãi suất và thanh khoản dồi dào.

Trong khi đó, giá căn hộ phân khúc xa xỉ tăng mạnh, tăng 9% trong năm 2020 so với mức tăng 4-5% ở phân khúc trung cấp bình dân và vừa túi tiền, cũng là nguyên nhân khiến giá bất động sản nói chung tăng cao (theo CBRE, 6/3/2021).

Nhu cầu bất động sản phân khúc xa xỉ và hạng sang vẫn đang tăng, với thị phần tăng từ dưới 30% trong tổng số bán ra trong năm 2019 lên hơn 70% trong năm 2020 (Biểu đồ 4).

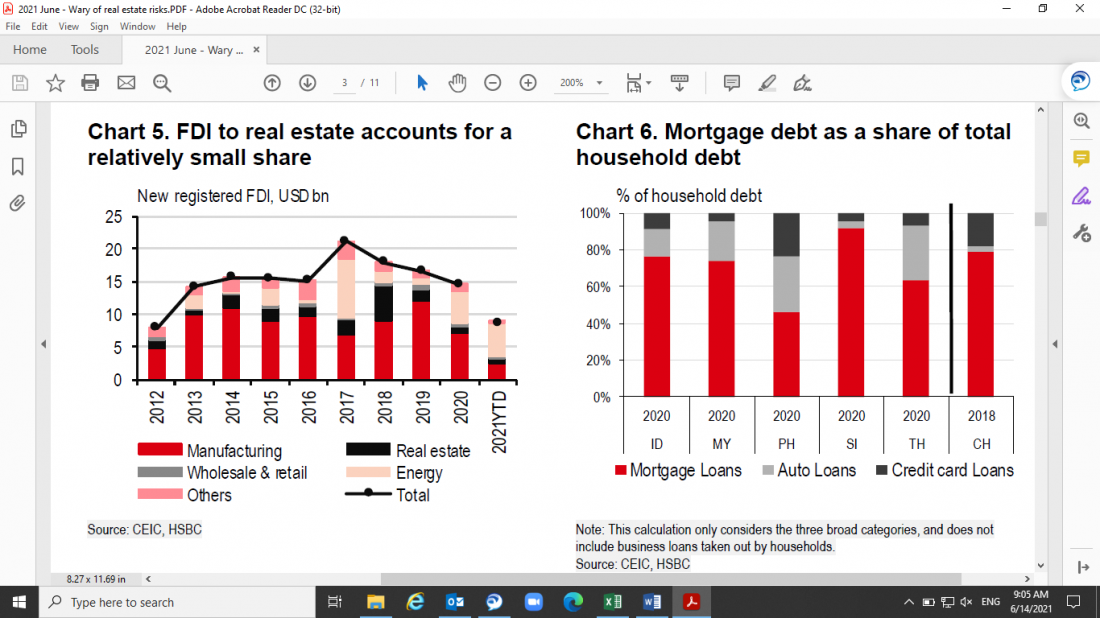

Các số liệu FDI cho thấy mặc dù những dòng vốn FDI mới rót vào ngành bất động sản tăng hơn 200% vào tháng 5 so với cùng kỳ năm ngoái, phần lớn nguồn vốn FDI vẫn chủ yếu tập trung vào lĩnh vực sản xuất (Biểu đồ 5). Điều đó cho thấy giá tăng chủ yếu do nhà đầu tư trong nước.

|

Biểu đồ 5. Vốn FDI rót vào bất động sản chiếm tỷ trọng nhỏ |

Biểu đồ 6. Tỷ lệ dư nợ vay mua nhà trong tổng nợ của hộ gia đình |

|

|

|

|

Nguồn: CEIC, HSBC |

Ghi chú: Cách tính này chỉ xem xét ba lĩnh vực vay, và không bao gồm dư nợ vay kinh doanh của hộ gia đình. Nguồn: CEIC, HSBC |

Tất nhiên, hiện tượng này thu hút sự quan tâm của các nhà làm chính sách. Trung tuần tháng 4, Thống đốc NHNN Nguyễn Thị Thu Hồng kêu gọi các ngân hàng thương mại tăng cường hoạt động kiểm soát rủi ro, thông báo đẩy mạnh các biện pháp kiểm soát chặt tín dụng đổ vào các lĩnh vực tiềm ẩn rủi ro, trong đó bao gồm bất động sản (Hanoi Times, 15/4/2021).

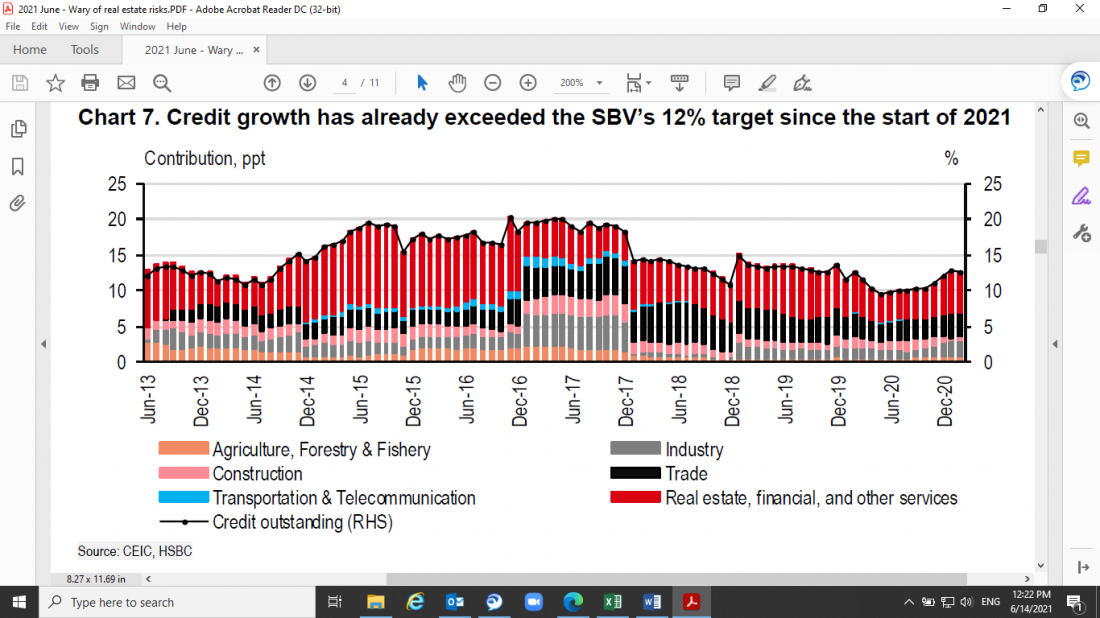

Tăng trưởng tín dụng nhanh chóng từ đầu năm 2021 được coi là nguyên nhân chính. Các số liệu cho thấy tăng trưởng tín dụng trong lĩnh vực bất động sản đã tăng lên 15% trong tháng 1 và 2 so với cùng kỳ năm ngoái, vượt ngưỡng mục tiêu 12% của NHNN (Biểu đồ 7). Đến giữa tháng 4, tổng tăng trưởng tín dụng đã đạt trên 15% so với cùng kỳ năm ngoái (Hanoi Times, 22/4/2021).

|

Biểu đồ 7. Tăng trưởng tín dụng vượt mức 12% theo kế hoạch NHNN đề ra từ đầu 2021

Nguồn: CEIC, HSBC

Đây không phải lần đầu NHNN kiểm soát chặt thị trường bất động sản để giảm thiểu rủi ro. Trước đây, cơ quan này từng áp dụng những chính sách vĩ mô đảm bảo an toàn nhằm kiểm soát tín dụng chảy vào bất động sản, nhắm tới nhà đầu tư kinh doanh, không phải người vay mua nhà vì tỷ lệ thế chấp của Việt Nam còn khá thấp trong khu vực Đông Nam Á. Cầm cố thế chấp chiếm 40%-90% tổng nợ của hộ gia đình trong khu vực (Biểu đồ 6), trong khi tỷ lệ này ở Việt Nam chỉ khoảng 25% theo IMF.

-

HSBC lo ngại châu Á sẽ tiếp tục thiếu hụt nguồn cung hàng hóa

CafeLand - Ông Frederic Neumann, Kinh tế trưởng khối Nghiên cứu Kinh tế châu Á, Ngân hàng HSBC, vừa có những nhận định về kinh tế châu Á cũng như chuỗi cung ứng toàn cầu trong bối cảnh các quốc gia châu Á đang phải đối mặt với làn sóng Covid mới với tỉ lệ lây nhiễm cao hơn.