Nếu vấn đề pháp lý được giải quyết thì cuộc cạnh tranh giữa thẻ tín dụng và các loại ví điện tử sẽ còn khốc liệt hơn trên toàn thế giới.

Theo đánh giá của Nikkei Asian Review, các loại thẻ tín dụng tại châu Á đang trở nên yếu thế so với các ví điện tử về thanh toán không dùng tiền mặt.

Người dùng trong khu vực này sử dụng các ứng dụng ví điện tử tại thị trường nội địa vì các ứng dụng này có phi phí sử dụng thấp hơn; còn thẻ tín dụng lại liên quan đến hàng loạt loại phí cao khác nhau.

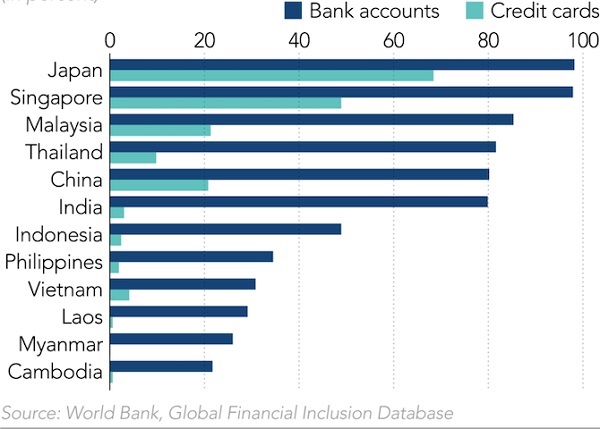

Theo số liệu từ Ngân hàng Thế giới, ở Việt Nam, Indonesia, Thái Lan, thẻ tín dụng chỉ chiếm dưới 10% các giao dịch không tiền mặt. Tỷ lệ này ở Trung Quốc còn thấp hơn nhiều.

Trong tương lai, khi các dịch vụ ví điện tử mở rộng hoạt động, thẻ tín dụng sẽ còn gặp khó khăn nhiều hơn nữa tại khu vực có tốc độ phát triển nhanh nhất thế giới.

Nhà phân tích Yasuyuki Fuchida tại Viện nghiên cứu thị trường vốn Nomura cho rằng: “Các thương hiệu thẻ tín dụng của Mỹ đã phát triển mạng lưới thanh toán trong 30 đến 40 năm qua.

Nhưng hệ thống của họ lại gây tốn kém khi truy cập. Các công ty phát triển nền tảng thanh toán di động đang có công nghệ rẻ và thuận tiện hơn”.

Ngoài vấn đề tốn kém do hệ thống, các công ty thẻ tín dụng còn phải đối mặt với vấn đề chính sách. Một số chính phủ ở châu Á đang hỗ trợ cho các tổ chức ở nước mình phát triển nền tảng thanh toán riêng, ngăn việc chuyển dữ liệu khách hàng về Mỹ.

Ấn Độ là một quốc gia như vậy. Tại đây, Chính phủ Thủ tướng Narendra Modi đã đưa ra dự thảo luận yêu cầu các công ty thương mại điện tử và nền tảng mạng xã hội lưu trữ dữ liệu khách hàng tại Ấn Độ. Ngân hàng Trung ương Ấn Độ cũng đã yêu cầu Visa và MasterCard chỉ lưu trữ các dữ liệu giao dịch tại nước này.

Thị trường thanh toán không tiền mặt tại Ấn Độ đã bị chi phối bởi các nền tảng, dịch vụ di động. Ví dụ như Ola Money là một sản phẩm con của dịch vụ gọi xe Ola Cab hay PayTM là một sản phẩm được liên kết với Softbank.

Một thị trường khác được đánh giá có độ an toàn cho vị thế của Visa và MasterCard là Nhật Bản, nhưng mọi chuyện cũng đang rất khó khăn.

Tại đây cả người tiêu dùng và các dịch vụ đều đang dùng PayPay. Đây là một nền tảng thanh toán được phát triển bởi Yahoo Nhật Bản và SoftBank Group.

Một số nhà hàng ở Nhật Bản dùng PayPay như một công cụ thanh toán không tiền mặt duy nhất. Khách hàng dùng PayPay chỉ cần mở tài khoản, chuyển vào tài khoản này một số tiền là có thể sử dụng. Việc thanh toán được thực hiện qua mã QR của nhà hàng và không cần mua máy POS như dùng thẻ.

Điểm chấp nhận thanh toán với PayPay còn được miễn phí giao dịch trong một thời gian dài.

Lúc này tại Nhật PayPay đã có 6,66 triệu người dùng với hơn 500.000 giao dịch. Theo Yahoo Nhật Bản, thành công của PayPay đến từ các chiến dịch giảm giá khủng ví dụ như thanh toán qua công cụ này sẽ được giảm 20%.

Lợi ích với người mua hàng là đơn giản, nhanh chóng và nhiều khuyến mại. Còn với người bán, các nền tảng thanh toán qua di động như ví điện tử lại là cách để giảm chi phí.

Visa hay MasterCard đang thu phí người bán từ 3 đến 5% mỗi giao dịch. Với những người bán nhỏ lẻ, phí này còn bị tính cao hơn.

Thế nhưng việc chuyển đổi sang thanh toán qua nền tảng di động không phải lúc nào cũng suôn sẻ. Dịch vụ thanh toán di động của Seven & I đã bị tin tặc tấn công chỉ vài ngày sau khi ra mắt. PayPay cũng từng bị tấn công vào tháng 12/2018.

Các vấn đề về an ninh mạng được đặt ra. Khó khăn là vậy nhưng chính phủ Nhật Bản vẫn quyết tâm thực hiện mục tiêu đến năm 2020 có 40% giao dịch ở Nhật sẽ không dùng tiền mặt.

Tỷ lệ phần trăm người dân sở hữu tài khoản ngân hàng, thẻ tín dụng ở một số nước.

Còn ở Trung Quốc, có những người còn chưa từng có thẻ tín dụng nhưng họ đã có tài khoản của các ví điện tử. Hai nhà cung cấp hàng đầu thị trường là Alipay và WeChat Pay.

Điều đáng nói là nếu thế mạnh của thẻ Visa, MasterCard là thanh toán xuyên biên giới thì Alipay cũng làm được. Số điểm chấp nhận Alipay tại Nhật Bản là 300.000 điểm, gấp 5 lần thời điểm tháng 8/2018.

Thẻ Visa ở Trung Quốc chỉ được chấp nhận ở một số nơi có nhiều khách du lịch như Thượng Hải. Thậm chí cả hệ thống thẻ thanh toán nội địa của Trung Quốc là UnionPay cũng phải cạnh tranh gay gắt với những dịch vụ thanh toán di động.

Ở một số nước Đông Nam Á như Indonesia, giải pháp thanh toán Go-Pay hay GrabPay lại được yêu thích hơn. Các giải pháp này không yêu cầu người dùng phải có tài khoản ngân hàng.

Từ tài khoản ví điện tử, người dùng có thể dùng để gọi xe, thanh toán hoá đơn. Mọi thứ trở nên tiện lợi tối đa thay vì bắt người dùng phải ký hợp đông mở thẻ, chờ thẻ tín dụng được in và chuyển đến.

Các dịch vụ thẻ tín dụng cũng không phải không làm gì để cạnh tranh. Dịch vụ thanh toán Visa đã triển khai loại thẻ thanh toán không cần quẹt ở một số dịch vụ giao thông công cộng. Người dùng chỉ cần đặt thẻ tín dụng lên thiết bị quét để thực hiện giao dịch.

Dịch vụ Line của Nhật Bản cũng công bố sẽ ra mắt nền tảng thanh toán di động, tích hợp cùng dịch vụ tin nhắn của Line nhưng có thể hoạt động chung với dịch vụ thanh toán toàn cầu Visa.

Cũng theo nhà phân tích Yasuyuki Fuchida, lợi thế của những công ty như Go-Jek hay Grab, hai công ty đứng sau 2 dịch vụ ví điện tử lớn ở Đông Nam Á đó là họ không kiếm tiền từ hoạt động thanh toán di động.

Ví điện tử trong ứng dụng của họ chỉ đóng vai trò thu hút thêm người dùng cho những dịch vụ sau đó mà họ triển khai. Những dịch vụ này có thể là cho vay, bán bảo hiểm.

Còn hạn chế của các dịch vụ thanh toán châu Á là tính cục bộ. Khách hàng của họ mới chỉ dùng được dịch vụ ở quốc gia họ đang sống hoặc ở một số nước láng giềng.

Muốn dùng được công cụ thanh toán này trên toàn cầu, các nhà phát triển đều muốn các quy định trong thanh toán quốc tế được nới lỏng.

Và nếu vấn đề pháp lý được giải quyết thì cuộc cạnh tranh giữa thẻ tín dụng và các loại ví điện tử sẽ còn khốc liệt hơn trên toàn thế giới.

-

Triệu phú Bitcoin tuyệt vọng vì quên mật khẩu ví điện tử

13/01/2021 10:22 AMNhiều nhà đầu tư đang có trong tay số Bitcoin trị giá hàng trăm triệu USD nhưng quên mật khẩu ví điện tử, do đó không thể bán số tài sản khổng lồ này.

-

Vietjet Air lấn sân làm ví điện tử, nhóm HD có thêm lĩnh vực bảo hiểm

17/06/2020 8:44 AMHD Insurance vừa được cấp giấy phép hồi tháng 5 do bà Nguyễn Thị Phương Thảo đảm nhận vị trí Chủ tịch HĐTV.

-

Điện thoại thay thế ví tiền, thúc đẩy nền kinh tế thời kỳ Covid-19

22/04/2020 2:05 PMMobile Money có thể phủ sóng thanh toán điện tử đến 100% người dân trong bối cảnh thúc đẩy thanh toán không tiền mặt do dịch Covid-19.

-

Ví điện tử tại Việt Nam nên mở cửa thế nào với nhà đầu tư ngoại?

22/08/2019 8:21 AMHiện nay 90% thị phần ví điện tử tại Việt nam đang thuộc về 5 công ty trung gian thanh toán. Và 5 công ty này đều có vốn nước ngoài từ 30 đến 90%.

-

Ví điện tử đang dần lấn át thẻ tín dụng tại châu Á

22/07/2019 4:06 PMThay vì dùng thẻ tín dụng, người dùng tại châu Á đang sử dụng các ứng dụng ví điện tử nhiều hơn cho các hoạt động hằng ngày.