Ý kiến trên vừa được Tiến sĩ Nguyễn Đức Trung - Phó Viện trưởng Viện nghiên cứu khoa học - Học viện Ngân hàng đưa ra trong hội thảo cuối tuần qua về sở hữu chéo tại Hà Nội. Theo ông Trung, để giảm rủi ro từ sở hữu chéo, sự ra đời của Công ty mua bán cổ phần các ngân hàng thương mại là cần thiết.

Thị trường tài chính Việt Nam mới phát triển trong giai đoạn đầu, nhưng quan hệ sở hữu chéo trong lĩnh vực ngân hàng hết sức phức tạp. Không chỉ ngân hàng A đầu tư vào ngân hàng B hay C mà chuyện vài ba ngân hàng có thể cùng một chủ sở hữu không phải hiếm. Hầu hết ngân hàng quốc doanh nào cũng nắm cổ phần tại một hai ngân hàng cổ phần khác. Ít nhất 6 nhà băng cổ phần cũng đang giữ vốn tại các tổ chức tín dụng khác và không ít ngân hàng đang có quỹ đầu tư tài chính, công ty chứng khoán, doanh nghiệp "sân sau".

Bên cạnh đó, sở hữu giữa ngân hàng, công ty con của ngân hàng và tập đoàn kinh tế nhà nước, công ty con của tập đoàn diễn ra khá phổ biến do sự tăng trưởng của thị trường bất động sản khiến động lực đầu tư ra ngoài ngành tăng lên.

Sơ đồ chằng chịt sở hữu chéo hiện nay có sự tham gia của những doanh nghiệp Nhà nước như EVN, Petro Vietnam.... Bài toán thoái vốn nhà nước khỏi các tổ chức tín dụng đã đặt ra từ lâu nhưng gần như vẫn dậm chân tại chỗ. Tuy nhiên, theo Tiến sĩ Trung, việc thoái vốn ngay có thể dẫn đến những cú sốc giảm giá cổ phiếu, sụt giảm vốn điều lệ tại các nhà băng, chưa kể việc đình trệ đầu tư do không ít ngân hàng đã cho vay mạnh vào các công ty sân sau quy mô lớn. Thực tế hiện nay cho thấy, không ít nhà băng có liên quan tới sở hữu chéo đều chưa niêm yết trên sàn nên tính thanh khoản của các cổ phiếu này càng không cao và khó bán.

|

|

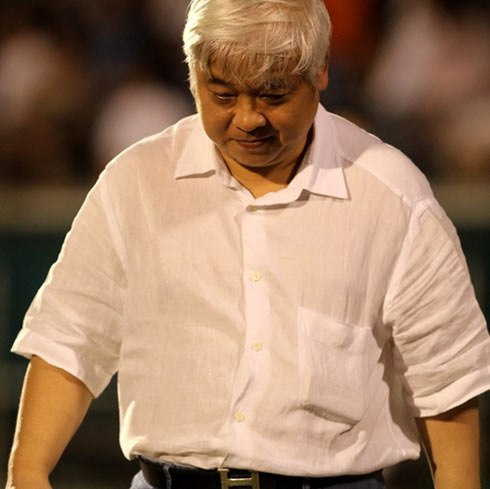

Bằng lượng vốn "ảo", ông Nguyễn Đức Kiên đã sở hữu cùng lúc nhiều ngân hàng và gây rủi ro lớn cho hệ thống. Ảnh: Kỳ Lân. |

Do đó, công ty xử lý sở hữu chéo, theo lập luận của ông Trung, sẽ giải được những vướng mắc này. Trên thế giới, Nhật Bản đã áp dụng thành công mô hình công ty chuyên mua cổ phần ngân hàng có tên tiếng Anh là “Bank’s shareholding purchase”.

Tại hội thảo, ông Trung trình bày khá rõ về mô hình cũng như nguyên tắc hoạt động của công ty xử lý sở hữu chéo. Dự kiến, công ty này được lập dưới dạng trách nhiệm hữu hạn Nhà nước hai thành viên, có vốn điều lệ khoảng 1.000 tỷ đồng, do Nhà nước sở hữu 50% vốn, phần còn lại đến từ vốn góp của các ngân hàng thương mại quốc doanh được chỉ định. Theo kinh nghiệm của Nhật Bản, nước đã xử lý sở hữu chéo thành công với mô hình trên, ngân hàng trung ương cần đóng vai trò chính và nhân sự cần tới từ lĩnh vực ngân hàng, có kinh nghiệm đầu tư chứng khoán. "Do cơ quan thanh tra của Ngân hàng Nhà nước đang giám sát tỷ lệ sở hữu cổ phần tại các tổ chức tín dụng nên việc giao cơ quan này trực tiếp quản lý sẽ tăng hiệu quả cho việc mua bán cổ phần", vị chuyên gia của Viện nghiên cứu Học viện Ngân hàng lý giải.

Nguồn vốn để công ty mua bán cổ phần ngân hàng mua vào có thể đến từ nguồn đi vay ưu đãi từ chính các tổ chức tín dụng hoặc nguồn tiền từ việc bán cổ phần.

"Nhằm tạo động lực cho hoạt động mua bán cổ phần, công ty sẽ không thực hiện trên nguyên tắc phi lợi nhuận như Công ty mua bán nợ xấu (VAMC). Khoản lãi có thể phát sinh trong quá trình mua, bán cổ phần được chia cho các bên tham gia góp vốn", ông Trung cho hay.

Theo đó, các doanh nghiệp Nhà nước cần đăng ký bán hoặc chuyển nhượng cổ phần theo kế hoạch được lên hàng tháng hoặc quý. Công ty xử lý sở hữu chéo phải mua hỗ trợ số cổ phần không được giao dịch hết trong một thời gian định kỳ. "Việc này có thể tạo tín hiệu nâng dần sức cầu chứng khoán ngân hàng cho thị trường", tác giả của đề xuất lý giải.

Ngoài ra, công ty sẽ chấm dứt hoạt động khi bán hết số cổ phần mua vào hoặc hết một khoảng thời gian (ví dụ 10 năm). Sau 10 năm, nếu chưa bán hết, các bên tham gia góp vốn sẽ mua lại, hoặc thậm chí, Chính phủ cũng tham gia nếu các bên chưa mua hết.

Bình luận tại hội thảo, hầu hết các chuyên gia đều cho rằng đề xuất này rất mới và có thể khả thi. Tuy nhiên, Tiến sĩ Vũ Đình Ánh nói, hiện đã có sẵn không ít quy định của luật pháp về sở hữu chéo nhưng không kiểm soát tốt. "Chỉ cần tuân thủ đúng thì đã không xảy ra tình trạng như hiện nay mà chưa cần thêm nhiều sáng kiến mới để xử lý".

Còn theo ông Đào Quốc Tính - Phó Chánh Thanh tra Ngân hàng Nhà nước, khi xử lý vấn đề này, cần làm rõ quan điểm sở hữu chéo là điều bình thường ở trên thế giới lẫn Việt Nam. Ví von việc các bên lợi dụng những kẽ hở của sở hữu chéo với chuyện vượt đèn đỏ, ông Tính nói hiện rất khó quản lý vấn đề này tại Việt Nam. Theo ông, mấu chốt là phải giám sát được dòng tiền ra vào để ngăn chặn việc các nhà băng lạm dụng cho vay sân sau, các ngân hàng, doanh nghiệp đầu tư lẫn nhau gây vốn "ảo". "Cái khó nhất hiện nay là các ngân hàng Việt vẫn đặt nặng vào tài sản thế chấp khi cho vay. Trong khi nước ngoài, họ theo dõi rất sát dòng tiền từ doanh nghiệp nọ sang doanh nghiệp kia đang đi về đâu", ông Tính giải thích.

Cũng nghĩ nắm dòng tiền là giải pháp hữu hiệu nhất trong bối cảnh hiện nay nhưng ông Vũ Đình Ánh nhìn nhận để kiểm soát ở VN lại không hề đơn giản. Vị chuyên gia ví "mê cung" sở hữu chéo của các ngân hàng giống như một mạch điện chằng chịt. "Vấn đề là nên đặt cơ quan quản lý, giám sát vào hệ thống điện chằng chịt ấy, chỗ nào đặt đi-ốt, chỗ nào đặt chất bán dẫn, để tiền chỉ chảy xuôi không thể chảy ngược và như vậy sẽ tránh được vốn ảo, đầu tư tài chính ảo trong hệ thống ngân hàng", ông Ánh nói.

-

Nghị định 96/2015/NĐ-CP quy định chi tiết một số điều của Luật Doanh nghiệp

04/11/2015 4:16 PMCafeLand - Nghị định 96/2015/NĐ-CP (“Nghị định 96”) Chính phủ ban hành ngày 19/10/2015 quy định chi tiết một số điều khoản của Luật Doanh nghiệp liên quan đến con dấu doanh nghiệp, sở hữu chéo trong doanh nghiệp,…

-

Nhà Tư Hường truyền đời thống trị NamABank

28/03/2014 7:45 AMHàng loạt các thay đổi đã diễn ra nhưng điểm không đổi là vị thế vững chắc của gia đình bà Tư Hường - mẹ chồng Á hậu Dương Trương Thiên Lý.

-

Đề xuất lập công ty xử lý sở hữu chéo ngân hàng

28/10/2013 1:46 PMCông ty này có 50% vốn của Ngân hàng Nhà nước, hỗ trợ việc mua bán các cổ phần doanh nghiệp Nhà nước đang nắm giữ tại các ngân hàng nhằm tránh những cú sốc giảm giá cổ phiếu khi thoái vốn.

-

Loại bỏ các ‘ông chủ’ lũng đoạn ngân hàng

10/10/2013 1:17 PMNếu không cắt bỏ được mạng nhện sở hữu chéo, loại bỏ các ông chủ tập đoàn đứng sau các ngân hàng để lũng đoạn ra khỏi thị trường tài chính, theo các chuyên gia sẽ rất khó để xử lý nợ xấu, tái cấu trúc hệ thống ngân hàng thành công.

-

“Hoa mắt” với ma trận đầu tư chéo vào ngân hàng

01/08/2013 9:00 AM“Nhìn vào ma trận đầu tư chéo trong bài trình bày của anh, tôi thấy hoa cả mắt”. Lãnh đạo Ủy ban Giám sát tài chính Quốc gia "hoa mắt" với ma trận đầu tư chéo trong nền kinh tế...

-

Nhà băng Việt 'gặp khốn' vì sở hữu chéo, quản trị tồi

17/04/2013 11:33 AMViệc ông Đặng Văn Thành và con trai Đặng Hồng Anh bị Sacombank phong tỏa 80 triệu cổ phần của chính ngân hàng (STB: HOSE) để cấn trừ vào các khoản vay, đầu tư trái phiếu và phải thu khác của gia đình cổ đông sáng lập Sacombank này bổ sung thêm một bằng chứng về điểm yếu của hệ thống ngân hàng Việt Nam: Sở hữu chéo chằng chịt và quản trị nội bộ tồi.