Vietnam Airlines vẫn đang tận hưởng vị thế độc tôn, với 80% thị phần bay nội địa.

Đã gần 5 năm kể từ khi tiến trình cổ phần hóa được Vietnam Airlines khởi động, nhưng giới đầu tư vẫn chưa thấy kết cục của quá trình này, chính là việc phát hành cổ phiếu ra công chúng lần đầu (IPO). Tuy nhiên, gần đây, Bộ trưởng Giao thông Vận tải Đinh La Thăng đã áp hạn định Vietnam Airlines phải hoàn tất cổ phần hóa trong nửa cuối năm nay. Như vậy, cơ hội để giới đầu tư chạm tay vào cổ phiếu Vietnam Airlines có thể xuất hiện trong năm nay.

Đáng giá bao nhiêu?

Vốn chủ sở hữu Vietnam Airlines còn kém khá xa các hãng trong khu vực

Theo lộ trình cổ phần hóa và IPO, Vietnam Airlines phải chọn được một đơn vị tư vấn xứng tầm để xác định lại giá trị doanh nghiệp, đồng thời tư vấn các vấn đề như tỉ lệ cổ phần đưa ra đấu giá, mức giá cổ phiếu, lựa chọn nhà đầu tư chiến lược...

Tháng 4.2011, Vietnam Airlines đã công bố chào thầu tư vấn với 8 ngân hàng đầu tư quốc tế (giá gói thầu được đề xuất lên đến gần 3,9 triệu USD). Tuy nhiên, theo quy định, tổ chức tư vấn tham gia đấu thầu IPO các doanh nghiệp nhà nước phải nằm trong danh sách công bố của Bộ Tài chính. Vì vậy, tổ chức tư vấn quốc tế nếu trúng thầu phải liên doanh với nhà thầu phụ trong nước để thực hiện khâu định giá doanh nghiệp trước khi cổ phần hóa.

Gần đây, theo một nguồn tin NCĐT có được, Vietnam Airlines đã chốt danh sách các nhà thầu vào chung kết là Citigroup, Morgan Stanley và một đơn vị trong nước.

Bài toán đầu tiên dành cho các nhà tư vấn này sẽ là định giá lại đại công ty của ngành hàng không Việt Nam này. Giá trị doanh nghiệp hay vốn chủ sở hữu sẽ bao gồm tổng tài sản hữu hình (máy bay, trang thiết bị mặt đất, trên không, văn phòng, nhà xưởng...) và vô hình (thương hiệu, bản quyền...) trừ đi tổng các khoản nợ. Trong đó, định giá tài sản vô hình luôn là khâu phức tạp và dễ gây tranh cãi nhất.

Phần định giá lại Vietnam Airlines lại càng thêm khó khăn sau khi Nghị định 59/2011/NĐ-CP về hướng dẫn cổ phần hóa được ban hành. Theo Nghị định này, trong quá trình xác định vốn chủ sở hữu của doanh nghiệp, dù sử dụng phương pháp định giá tài sản, dòng tiền chiết khấu hay các phương pháp khác, vốn chủ sở hữu cũng không được thấp hơn giá trị được tính theo phương pháp định giá tài sản. Kết quả định giá này còn phải được Kiểm toán Nhà nước kiểm toán lại lần nữa mới được công bố chính thức.

Hiện nay thông tin về tiến trình định giá lại doanh nghiệp và IPO Vietnam Airlines vẫn được giữ kín. Tuy nhiên, nguồn tin từ Bộ Giao thông Vận tải cho hay, sau khi hoàn tất cổ phần hóa công ty mẹ, dự kiến vốn chủ sở hữu của Vietnam Airlines trong năm 2013 sẽ vào khoảng 14.400 tỉ đồng (tương đương khoảng 680 triệu USD) và dự kiến sẽ đạt 21.300 tỉ đồng (tương đương 1 tỉ USD) vào năm 2015, tức tăng 2,5 lần.

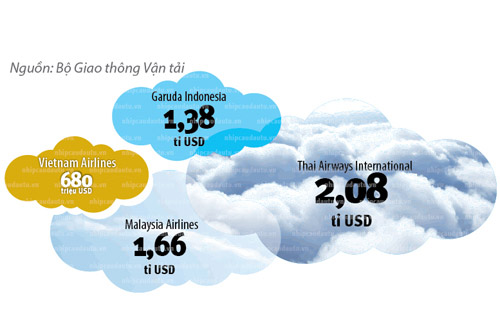

Theo Công ty Tư vấn và Định giá Doanh nghiệp Interbrand (Mỹ) trong năm 2012, 3 hãng hàng không dẫn đầu trong khu vực gồm Garuda Indonesia, Malaysia Airlines và Thai Airways International sẽ đạt mức vốn chủ sở hữu lượt là 1,38 tỉ USD, 1,66 tỉ USD và 2,08 tỉ USD. Như vậy, để thực hiện tham vọng xếp thứ hai khu vực vào năm 2020, Vietnam Airlines phải tăng tốc ngay từ bây giờ.

Ai mua cổ phiếu Vietnam Airlines?

Lượng máy bay trên 1 triệu dân của Việt Nam rất thấp

Sau các vấn đề tài chính, thách thức lớn nhất trong quá trình chuẩn bị IPO Vietnam Airlines, theo ông Đặng Quyết Tiến, Phó Cục trưởng Cục Tài chính Doanh nghiệp, Bộ Tài chính, là việc tìm kiếm cổ đông chiến lược phù hợp.

Nếu xem hợp tác chiến lược là một cuộc hôn nhân thì chàng rể của Vietnam Airlines phải đáp ứng 2 tiêu chí: vừa mạnh về tài chính, vừa phải có kinh nghiệm và thành tích hoạt động hiệu quả trong lĩnh vực hàng không. Điều này nhằm đảm bảo cho Vietnam Airlines có thể hình thành tập đoàn hàng không với năng lực cạnh tranh mạnh trong khu vực.

Rõ ràng, để đáp ứng được 2 điều kiện này cũng như kỳ vọng thu được tối thiểu 200 triệu USD từ đợt IPO, Vietnam Airlines chỉ có thể kén rể ngoại. Tuy nhiên, khá nhiều ý kiến nghi ngờ tính hấp dẫn của cổ phiếu Vietnam Airlines đối với khối ngoại.

Ngày 21.2.2012, Vietnam Airlines đã chính thức tiếp quản gần 70% vốn Nhà nước tại hãng hàng không giá rẻ Jetstar Pacific được chuyển giao từ Công ty Đầu tư và Kinh doanh (SCIC). Jetstar Pacific về với Vietnam Airlines sẽ giúp hãng gia tăng thị phần nội địa (hơn 80%); nhưng đổi lại Vietnam Airlines phải gánh khoản lỗ gần 10 triệu USD/năm của Jetstar Pacific

Vietnam Airlines thậm chí càng trở nên kém xinh hơn trong mắt các chàng rể ngoại khi vừa điều chỉnh giảm một loạt chỉ tiêu kinh doanh. Trong đề xuất với Bộ Giao thông Vận tải, Hãng đã xin hạ mức lợi nhuận sau thuế năm 2012 xuống chỉ còn 69 tỉ đồng, giảm hơn 300 tỉ đồng so với kế hoạch đề ra. Tổng doanh thu cũng giảm tới 2.400 tỉ đồng. “Điều chỉnh giảm là điều bắt buộc, do trong 5 tháng đầu năm 2012 doanh thu vận tải hàng không chỉ đạt 38,7% kế hoạch”, Chủ tịch Hội đồng thành viên Vietnam Airlines Phạm Viết Thanh lý giải.

Ngoài việc nhu cầu giảm, việc lính mới Vietjet Air chiếm gần 16% thị trường nội địa chỉ sau hơn 1 năm cất cánh cũng khiến Vietnam Airlines ngày càng mất thế thượng phong trên các đường bay trục. Đó là chưa kể tỉ suất lợi nhuận trên vốn chủ sở hữu và tỉ suất lợi nhuận trên doanh thu của Vietnam Airlines hiện rất thấp: 0,73% và 0,13%.

Như vậy, xem ra Citigroup và Morgan Stanley sẽ khá vất vả trong việc tư vấn để đưa ra mức đấu giá cổ phiếu hợp lý nhất cho đợt IPO của Vietnam Airlines. Theo ông Trần Vinh Dự, Giám đốc TNK Capital, cổ phiếu của Vietnam Airlines không mấy hấp dẫn các nhà đầu tư tài chính thường chỉ quan tâm đến mức lợi nhuận cao. Khâu tìm kiếm cổ đông chiến lược cũng không đơn giản, khi tỉ lệ sở hữu tối đa dành cho cổ đông nước ngoài vẫn bị giới hạn, các hãng hàng không nước ngoài sẽ không mặn mà.

Vậy ai sẽ mua cổ phiếu Vietnam Airlines? “Có chăng chỉ là các doanh nghiệp trong lĩnh vực xăng dầu và bán máy bay quan tâm, với tỉ lệ sở hữu khiêm tốn, nhằm tăng cường mối quan hệ với Vietnam Airlines”, ông Dự nhận định.

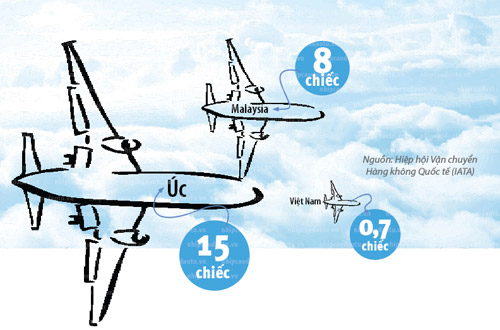

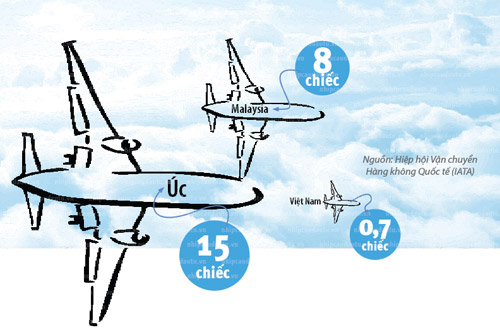

Tuy nhiên, một yếu tố có thể làm tăng sức hấp dẫn của Vietnam Airlines chính là tiềm năng tăng trưởng của thị trường hàng không Việt Nam. So với các nước trong khu vực, mức tăng trưởng của ngành hàng không Việt Nam vẫn còn khá khiêm tốn. Theo Hiệp hội Vận chuyển Hàng không Quốc tế (IATA), ở Malaysia, trung bình, 1 triệu dân thì có 8 máy bay thương mại phục vụ, ở Úc là 15 máy bay, trong khi Việt Nam chỉ mới đạt mức 0,7. Mức độ xã hội hóa vận tải hàng không của Việt Nam hiện kém Malaysia tới 10 lần, kém Úc 20 lần. Vì thế, không lạ khi các hãng hàng không nước ngoài, đặc biệt là các hãng giá rẻ đều dòm ngó Việt Nam.

Tháng 9.2012, tại lễ công bố sự kiện chuyển tổng hành dinh từ Kuala Lumpur về Jakarta, Chủ tịch hãng hàng không giá rẻ AirAsia Tony Fernandes đã nhấn mạnh chiến lược hướng về châu Á - Thái Bình Dương, lấy Đông Nam Á làm trọng tâm phát triển.

Quý IV/2012, AirAsia đã đạt mức lợi nhuận ròng tăng đến168% so với cùng kỳ 2011 nhờ lượng hành khách tăng mạnh trong hoạt động của Hãng đến từ các chi nhánh tại Indonesia, Philippines, Thái Lan, Nhật, Úc, Trung Quốc. AirAsia cũng vừa ký kết liên doanh với Tập đoàn Tata để tiến vào thị trường Ấn Độ. Như vậy, Việt Nam vẫn là thị trường tiềm năng còn sót lại trong khu vực mà AirAsia chưa thể thành lập liên doanh. “Trong các liên doanh mới của chúng tôi trong năm 2013, có thể sẽ có Việt Nam”, ông Tony AirAsia chia sẻ với NCĐT.

Sau khi không thể thành lập liên doanh với VietJetAir trong năm 2007, có thể đợt IPO sắp tới của Vietnam Airlines sẽ là đích ngắm của AirAsia để quay trở lại thị trường Việt Nam trong vai trò cổ đông chiến lược hay thành lập liên doanh để dần hoàn tất mạng bay giá rẻ lớn nhất khu vực châu Á - Thái Bình Dương trong tương lai.

Ngoài ra, việc đang chiếm tới hơn 80% thị trường bay nội địa cũng là một điểm cộng cho Vietnam Airlines. “Ai cũng muốn mua cổ phần của một doanh nghiệp ít nhiều có yếu tố độc quyền, nắm phần lớn thị phần. Tuy nhiên, điều tôi quan tâm nhất vẫn là giá cổ phiếu có hợp lý hay không”, ông Louis Nguyễn, Tổng Giám đốc Công ty Quản lý Quỹ Đầu tư Saigon Asset Management, cho biết.

Tổng số cổ phiếu Vietnam Airlines dự kiến đưa ra đấu giá trong đợt IPO tới đây sẽ vào khoảng 383 triệu cổ phiếu, Hãng kỳ vọng sẽ thu được 200 triệu USD, tương đương mức giá trung bình là khoảng 10.920 đồng/cổ phiếu. Đây là mức giả định tương đối hợp lý so với kết quả kinh doanh của Hãng trong năm 2012.

-

Bốn tiếp viên Việt Nam Airlines được trả tự do vì “không biết có ma túy”

23/03/2023 9:08 AMTheo Báo Tuổi trẻ đưa tin, chiều 22/3, Cơ quan cảnh sát điều tra Công an TP.HCM đã trả tự do cho bốn tiếp viên Vietnam Airlines xách ma túy từ Pháp về Việt Nam vì chưa đủ cơ sở khởi tố.

-

Tân CEO Vietnam Airlines là ai?

31/12/2020 8:16 AMCafeLand - Hội đồng quản trị Vietnam Airlines vừa bổ nhiệm ông Lê Hồng Hà trở thành Tổng giám đốc mới với nhiệm kỳ 5 năm, kể từ ngày 1/1/2021. Ông Dương Trí Thành thôi giữ chức Tổng giám đốc Vietnam Airlines từ ngày 31/12.

-

Cổ đông chiến lược của Vietnam Airlines đang có kế hoạch tăng vốn gần 2 tỷ USD thông qua phát hành ra công chúng

28/09/2020 5:27 PMNhững ảnh hưởng nặng nề từ đại dịch khiến cơ cấu vốn của All Nippon Airways ngày càng xấu đi.

-

Tân Tổng Giám đốc của Pacific Airlines có gì đặc biệt?

18/08/2020 8:17 AMTừng học thạc sỹ ở nước ngoài và kinh qua nhiều vị trí khác nhau của Vietnam Airlines, tân Tổng Giám đốc Pacific Airlines Đinh Văn Tuấn được đánh giá cao và đặt nhiều kỳ vọng.

-

Vietnam Airlines có tân Chủ tịch Hội đồng quản trị

10/08/2020 3:53 PMÔng Đặng Ngọc Ngọc Hòa sẽ đảm nhận chức vụ Chủ tịch HĐQT Vietnam Airlines nhiệm kỳ 2020 – 2025 bắt đầu từ ngày 10/8/2020.

-

Hãng bay đồng loạt tăng chuyến

24/04/2020 9:17 AMTừ 23/4, các hãng hàng không đồng loạt tăng chuyến sau khi Bộ GTVT cho phép khôi phục các đường bay nội địa.