LS huy động tăng trở lại nên nhiều người lo ngại vốn vay khó rẻ thêm, thậm chí có thể nhích lên trong thời gian tới.

Từ cuối tháng 6, một số NH nhỏ tiếp tục tăng thêm LS huy động. Tại NH TMCP Sài Gòn (SCB), LS huy động dành cho các kỳ hạn từ 13 - 36 tháng lên mức 7,2 - 7,3 %/năm, đồng thời cộng thêm LS với mức 0,1 %/năm cho khách hàng từ 40 tuổi trở lên.

Tương tự, NH Phương Đông (OCB) cũng nâng LS huy động các kỳ hạn từ 1 - 18 tháng với mức tăng 0,1 - 0,2 %/năm. Hiện LS kỳ hạn từ 1 - 3 tháng tại OCB dao động 5,1 - 5,3 %/năm. Các kỳ hạn từ sáu tháng trở lên LS ở mức trên 6 %/năm. Trước đó, từ tháng 5 nhiều NH lớn đã tăng LS huy động 0,2 - 0,5 %/năm.

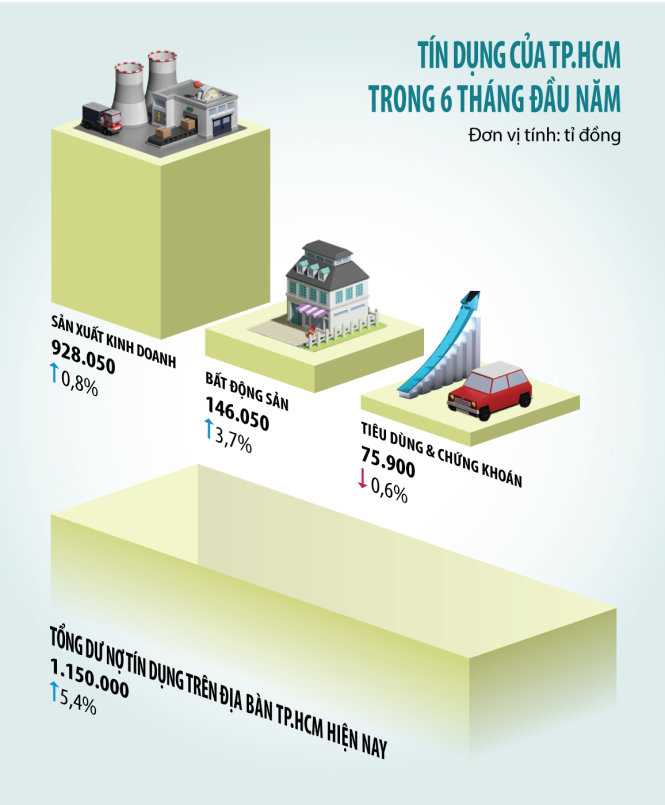

Tín dụng TP.HCM 6 tháng đầu năm - Đồ họa: Tấn Đạt

Vào chu kỳ sản xuất kinh doanh

Trao đổi với PV, phó tổng giám đốc một NH cổ phần lớn tại TP.HCM cho biết gần đây cho vay bất động sản tăng rất tốt, trong đó chủ yếu là khách hàng có nhu cầu nhà ở thật sự với số tiền vay phổ biến 800 triệu - 1 tỉ đồng/hồ sơ.

Cho vay sản xuất kinh doanh và tiêu dùng cũng tăng khá. NH tăng LS chủ yếu các kỳ hạn dài nhằm thu hút nguồn vốn dài hạn. Thực tế thời gian qua vốn huy động đã dịch chuyển từ các kỳ hạn 1 - 2 tháng sang các kỳ hạn từ 6 tháng trở lên.

Cũng theo vị phó tổng giám đốc này, trước đây có những thời điểm thừa vốn, NH giảm LS quá đà nên nay phải tăng trở lại mức bình quân. Hơn nữa đã vào chu kỳ sản xuất kinh doanh nên NH phải tăng LS huy động để thu hút vốn.

Chủ tịch hội đồng quản trị một NH có trụ sở tại Q.1, TP.HCM cũng thừa nhận vốn vào bất động sản gần đây nhanh hơn những ngành khác. Kinh tế tốt lên thì tất cả ngành nghề đều có dấu hiệu khởi sắc, tuy nhiên bất động sản ấm nhanh hơn vì vậy thu hút vốn nhiều hơn. Lĩnh vực sản xuất kinh doanh cũng tăng nhưng không bằng bất động sản.

Theo các chuyên gia, một lý do khác khiến các NH tăng LS huy động thời gian qua nhằm hạn chế việc chuyển đổi từ VND sang USD của người dân, đồng thời đảm bảo nguồn vốn và giữ khách hàng. Mặt khác, việc tăng LS là do đầu ra của đồng vốn cũng khả quan hơn.

Thông tin từ NH Nhà nước TP.HCM cho thấy tín dụng sáu tháng đầu năm tăng 5,4% nhưng huy động chỉ tăng 3%. Đó là lý do các NH phải đưa LS nhích lên để huy động vốn.

Theo NH Nhà nước TP.HCM, thông qua việc điều chỉnh LS vừa qua các NH đã cân đối lại những kỳ hạn huy động vốn. Hiện tiền gửi kỳ hạn 9 - 12 tháng chiếm tỉ trọng cao nhất trong tổng huy động vốn với hơn 60%, kỳ hạn dưới sáu tháng chiếm 12%, phần còn lại là gửi kỳ hạn 1 - 3 năm.

Tiết giảm chi phí để giảm LS

Dù lãnh đạo NH Nhà nước đã khẳng định LS từ nay đến cuối năm vẫn sẽ ổn định và NH Nhà nước sẽ có động thái can thiệp kịp thời để hỗ trợ nguồn vốn cho các NH, tuy nhiên LS huy động nhích lên khiến người vay lo tới đây LS cho vay khó giảm thêm 1 - 1,5% như định hướng của NH Nhà nước.

PGS.TS Trần Hoàng Ngân, hiệu trưởng Trường ĐH Tài chính - marketing, phân tích chi phí đầu vào tăng khiến các NH cũng phải giảm chi phí tối đa để đầu ra tăng một cách hạn chế. Để thực hiện được mục tiêu giảm LS cho vay như định hướng, theo ông Ngân, cần sự can thiệp của NH Nhà nước thông qua các công cụ như tái cấp vốn, tái chiết khấu... chứ nếu chỉ dựa vào vốn thì giữ được mức LS cho vay như hiện nay đã là thành công rồi.

Nhiều phân tích cũng nghiêng theo hướng trong điều kiện hiện nay khả năng LS cho vay giảm thêm là rất khó, trái lại có thể nhích nhẹ. Tới đây có khả năng NH Nhà nước sẽ nới hạn mức tăng tín dụng năm 2015 lên mức 17% thay vì 13 - 15% như định hướng đầu năm.

Mặt khác, việc tăng tỉ lệ sở hữu cho nhà đầu tư nước ngoài cũng sẽ thu hút một lượng ngoại tệ đổ vào từ các nhà đầu tư chứng khoán. Nguồn ngoại tệ này cũng sẽ gây áp lực nhất định lên LS.

Trong khi đó, các NH đều khẳng định việc điều chỉnh LS huy động tăng lần này chỉ đưa mặt bằng LS về mức bình quân, sẽ không ảnh hưởng gì đến LS cho vay. Thực tế sau gần một tháng điều chỉnh LS huy động, các NH cũng chưa tăng LS cho vay.

Ông Nguyễn Hoàng Minh, phó giám đốc NH Nhà nước TP.HCM, cũng cho rằng không lo LS cho vay tăng vì xu hướng hiện nay là các NH phải thu hẹp LS đầu vào - đầu ra. Theo ông Minh, thời gian qua các NH tăng LS các kỳ hạn với mức tăng 0,2 - 0,5 %/năm nhưng LS cho vay không tăng, trái lại còn giảm nhẹ.

Lý do là các NH tiết giảm chi phí, nâng cao năng lực cạnh tranh. Hiện LS cho vay ngắn hạn phổ biến 7 - 7,5 %/năm, LS trung dài hạn 9 - 10 %/năm trong khi thời điểm cuối năm 2014 LS cho vay trung dài hạn ở mức 10 - 11 %/năm, còn cùng kỳ năm ngoái là 12 - 13 %/năm. Cũng có một số ý kiến cho rằng LS cho vay còn cao, nhưng phần lớn rơi vào lĩnh vực bất động sản, chứ cho vay sản xuất chỉ khoảng 9 - 10 %/năm, với doanh nghiệp lớn LS cho vay chỉ còn 7 - 8 %/năm.