CTCK KB Việt Nam (KBSV) vừa đưa ra báo cáo về cổ phiếu NKG của Công ty CP Thép Nam Kim (Mã: NKG). Theo đó, đơn vị này khuyến nghị nắm giữ cổ phiếu NKG với giá mục tiêu 24.700 đồng/cp.

KBSV cho biết, mặc dù ngành thép đang trải qua giai đoạn khó khăn nhưng tình hình của Nam Kim vẫn tốt hơn so với các doanh nghiệp cùng ngành. Cụ thể, doanh thu trong quý 2/2022 của doanh nghiệp này đạt 7.196 tỷ đồng, tăng nhẹ 3% so với cùng kỳ năm trước.

KBSV cho rằng, sự cải thiện biên lợi nhuận trong quý 2 đến từ việc giá thép cuộn cán nóng HRC và giá tôn phục hồi trong sau khi giảm mạnh từ cuối 2021.

KBSV khuyến nghị nắm giữ cổ phiếu NKG của Nam Kim với giá mục tiêu 24.700 đồng/cp

Trong giai đoạn này, bên cạnh việc hưởng lợi từ tích trữ nguyên vật liệu giá rẻ, Nam Kim còn có các đơn hàng xuất khẩu sang nhiều quốc gia. Những đơn hàng này thường được doanh nghiệp này ký hợp đồng kỳ hạn 2 tháng nên mức giá bán ra được giữ ở mức cao.

Hiện nay, Nam Kim đang sở hữu 2 nhà máy sản xuất tôn gồm Nhà máy tôn số 1 và Nhà máy tôn số 2. Công suất lần lượt của 2 nhà máy này là 350.000 tấn/năm và 650.000 tấn/năm. Ngoài ra, doanh nghiệp này còn sở hữu 2 nhà máy sản xuất ống thép với tổng công suất 270.000 tấn sản phẩm/năm.

Nam Kim được kỳ vọng duy trì lợi thế cạnh tranh và tiếp tục nâng cao năng lực sản xuất

Trong năm nay, Thép Nam Kim sẽ tiếp tục mở rộng quy mô sản xuất với việc mở thêm Nhà máy Tôn Nam Kim Phú Mỹ với tổng vốn đầu tư là 4.500 tỷ đồng. Được biết, dự án này có công suất dự kiến 1,2 triệu tấn/năm, khi đi vào hoạt động sẽ nâng tổng công suất của Nam Kim lên 2,4 triệu tấn. Sản phẩm của nhà máy tập trung vào các dòng sản phẩm chất lượng cao.

Trên thị trường, thị phần tôn mạ Nam Kim liên tục tăng trưởng nhanh và ổn định qua các năm, từ ở vị trí thứ 8 năm 2011 (4%) lên vị trí thứ 5 năm 2012 (6,9%), lên vị trí thứ 2 năm 2013 (12%). Năm 2021, thị phần Nam Kim đạt 17,5%, xếp thứ 2 về thị phần. Trong nửa đầu năm 2022, Nam Kim xếp thứ 5 về thị phần ống thép và thứ 2 về thị phần tôn mạ.

Mặc dù ngành thép đang trải qua giai đoạn khó khăn nhưng tình hình của Nam Kim vẫn tốt hơn so với các doanh nghiệp cùng ngành

CTCK KB Việt Nam dự phóng tổng sản lượng tiêu thụ năm 2022 của Nam Kim sẽ đạt 1 triệu tấn với 25.309 tỷ đồng doanh thu và lợi nhuận đạt 1.203 tỷ đồng.

Nam Kim được kỳ vọng sẽ duy trì lợi thế cạnh tranh và nâng cao năng lực sản xuất nhờ việc xây dựng nhà máy mới tập trung vào các sản phẩm chất lượng cao.

Theo phương pháp P/E, KBSV hạ dự báo P/E mục tiêu năm 2022 của Nam Kim xuống 5.5x lần do lo ngại nhu cầu tiêu thụ kém tích cực và giá bán ra giảm. EPS dự phóng cho năm 2022 đạt 4.574 đồng/cp. Định giá tương ứng đạt 25.150 đồng/cp. Theo phương pháp chiết khấu dòng tiền, đơn vị này định giá cổ phiếu NKG mức 24,360 đồng/cp.

Theo đó, dựa trên trung bình 2 phương pháp định giá trên, KBSV khuyến nghị nắm giữ đối với cổ phiếu NKG của Nam Kim với giá mục tiêu 24.700 đồng/cp.

Trên thị trường chứng khoán, trong phiên ngày 12/9, hiện cổ phiếu NKG của Nam Kim đang giao dịch ở mức 23.300 đồng/cp.

-

Có nên “xuống tiền” đầu tư dài hạn vào cổ phiếu của Hòa Phát?

Với động lực tăng giá nhờ các dự án mới đi vào hoạt động cùng việc giá đang ở mức thấp, cổ phiếu HPG của Hòa Phát đang cho thấy sự hấp dẫn trong đầu tư dài hạn.

-

Con trai tỷ phú Trần Đình Long đăng ký mua 50 triệu "cổ phiếu quốc dân"

Ông Trần Vũ Minh, con trai tỷ phú Trần Đình Long - Chủ tịch HĐQT Hòa Phát đăng ký mua 50 triệu cổ phiếu HPG.

-

Ngành thép “vẽ lại bản đồ” sản xuất, ưu tiên đặt dự án tại các địa phương có cảng nước sâu

Chiến lược phát triển ngành thép giai đoạn đến năm 2030, tầm nhìn 2050 yêu cầu phân bố hợp lý các cơ sở sản xuất thép, tập trung đầu tư dự án quy mô lớn tại các địa phương có cảng nước sâu, lợi thế hạ tầng logistics, nguồn năng lượng tái tạo và điều ...

-

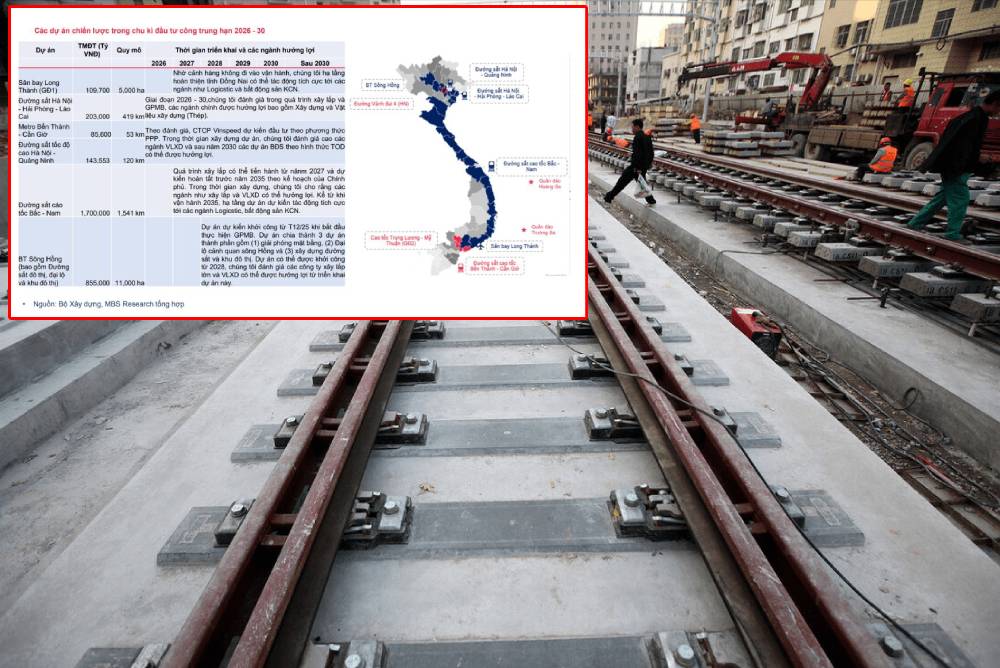

Một phân khúc thép đang được “gọi tên” nhờ các dự án đường sắt 2026

Năm 2026 được xem là thời điểm các dự án đường sắt tăng tốc mạnh mẽ. Cùng với đó, thép ray - dòng sản phẩm chuyên biệt cho hạ tầng giao thông bắt đầu được gọi tên như một động lực mới, có khả năng định hình chu kỳ tăng trưởng tiếp theo của ngành thép...

-

Cảnh 'bi đát' của Thép Pomina trước khi bắt tay Vingroup

Pomina từng là "biểu tượng" của ngành thép xây dựng với thị phần gần 30%, nhưng nhiều năm sa sút đã đẩy doanh nghiệp vào tình thế kiệt quệ.

-

Chủ trương thu hẹp sản xuất kinh doanh để duy trì hoạt động của một hãng thép có diễn biến mới

Kinh doanh gặp khó cộng thêm khoản công nợ tồn đọng khó đòi từ các chủ đầu tư, Đầu tư Thương mại SMC buộc phải thu hẹp sản xuất để duy trì hoạt động.