Nguyên nhân là những ưu điểm, hiệu quả của mô hình vẫn chưa thực sự nổi trội. Trong khi đó, những rủi ro cho nhà đầu tư chung này cũng không hề nhỏ. Hi vọng rằng với sự phát triển của công nghệ, những thay đổi pháp lí và sự tham gia của những nhà đầu tư lớn, mô hình mua chung bất động sản sẽ ngày càng hoàn thiện và phát triển.

.png)

Mô hình mua chung bất động sản được đánh giá sẽ ảnh hưởng đến cách thức kinh doanh bất động sản và sở hữu tài sản trong thời đại kỹ thuật số phát triển mạnh mẽ. Ảnh minh hoạ.

Cơ hội cho nhà đầu tư ít vốn

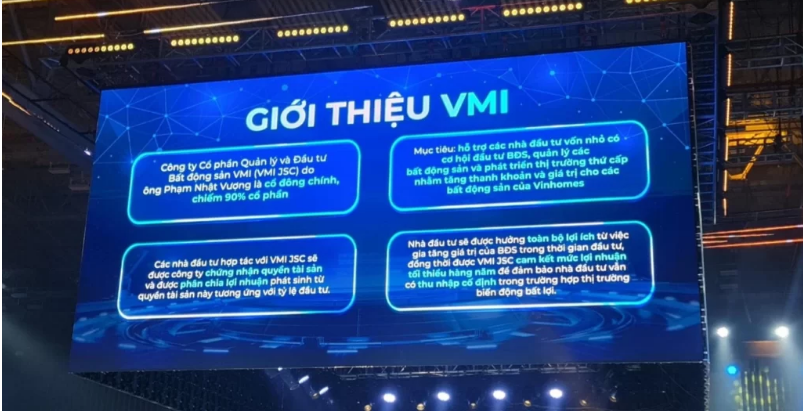

Tháng 10/2022, thị trường bất động sản sôi động đón nhận thông tin tỷ phú Phạm Nhật Vượng đích thân thành lập Công ty Cổ phần VMI với vốn điều lệ 18.000 tỷ đồng. Công ty do ông Vượng góp 90% vốn bằng giá trị cổ phiếu của Tập đoàn Vingroup. Công ty Cổ phần Vinhomes, bà Phạm Thu Hương – vợ ông Phạm Nhật Vượng cũng góp mặt trong danh sách cổ đông của VMI. VMI chủ yếu hướng đến những nhà đầu tư không có nguồn tài chính lớn nhưng muốn đầu tư kênh bất động sản. Hiểu đơn giản là chia bất động sản thành nhiều phần nhỏ, nhiều người sẽ cùng mua chung một bất động sản.

Ngay sau khi thành lập, VMI đã chính thức ra mắt cùng sản phẩm đầu tiên - Fantasy Home, hướng đến các nhà đầu tư muốn đầu tư các sản phẩm thấp tầng của Vinhomes. Theo đó, VMI sẽ ứng tiền trước để mua các bất động sản thấp tầng sẵn có hoặc hình thành trong tương lai của Vinhomes rồi chia nhỏ thành 200 suất đầu tư Fantasy Home. Giỏ hàng của VMI hiện bao gồm các sản phẩm thấp tầng thuộc đại đô thị Vinhomes Ocean Park 3 - The Crown và nhà phố The Manhattan - Đại đô thị Vinhomes Grand Park.

Theo thông tin từ chủ đầu tư, mỗi suất đầu tư Fantasy Home vào các sản phẩm thấp tầng tại Vinhomes Ocean Park 3 - The Crown có giá từ 38 triệu đồng, còn nhà phố The Manhattan tại Vinhomes Grand Park (TP Thủ Đức) có giá từ 90 triệu đồng. Các khách hàng của VMI có thể tham gia đầu tư từng phần thông qua hợp đồng hợp tác kinh doanh. Khách hàng hợp tác với VMI JSC được công ty chứng nhận quyền tài sản và phân chia lợi nhuận phát sinh từ quyền tài sản này tương ứng với tỷ lệ đầu tư.

Trên toàn cầu, một số công ty đã vận hành mô hình mua chung nhà đất này, chẳng hạn như Fundrise, DomaCom, CoVESTA và Property Share. Tại Việt Nam, Houze Invest, Infina, Moonka, Sunshine Finance là những đơn vị tiên phong trong lĩnh vực này.

Infina, một nền tảng cung cấp các sản phẩm bất động sản mua chung như nhà ở và căn hộ, đã huy động được 2 triệu USD từ một nhóm các nhà đầu tư, bao gồm Saison Capital, Venturra Discovery, 500 Startups và Nextrans. Infina cho phép góp vốn mua bất động sản từ 830 - 8.300 USD và lợi nhuận hứa hẹn từ 6 - 9%/năm, đồng thời cam kết mua lại bất động sản bất kỳ lúc nào trong hai năm đầu.

Moonka, một nhà phát triển khác cũng thực hiện mô hình mua chung trên nền tảng công nghệ. Với Moonka, mỗi bất động sản có thể được chia nhỏ thành 100-1.000 phần hoặc nhiều hơn, tùy thuộc vào giá trị hoặc loại hình bất động sản. Công ty này đã huy động vốn thành công cho ba dự án bất động sản tại Cần Giờ (TP.HCM) và Bảo Lộc (Lâm Đồng). Mỗi dự án đều có thời gian đầu tư 6 tháng với mức lợi nhuận kỳ vọng 15 - 18%, kêu gọi được khoảng 20 - 30 nhà đầu tư.

Để tham gia mua chung tài sản bằng công nghệ của Moonka, các nhà đầu tư phải đăng ký thành viên trên hệ thống sàn giao dịch trực tuyến của doanh nghiệp, sau đó nạp tiền thông qua ví điện tử, từ đó quy đổi sang token (mã hoá) của Moonka để mua bất động sản. Mỗi khách hàng được cấp tài khoản online theo mã số blockchain (chuỗi khối) để quản lý suất đầu tư. Sổ đỏ và các hồ sơ pháp lý của căn nhà được doanh nghiệp niêm yết trực tuyến.

Trong khi đó, Houze Invest thuộc Houze Group đã gọi vốn thành công nhiều căn hộ Astral City - Tháp Gemini ở tỉnh Bình Dương với số vốn chỉ từ 1 triệu đồng, lợi nhuận đầu tư khoảng 10 - 11%/năm. Công ty sắp mở bán thêm các dự án khác ở Vũng Tàu, Long An, Bình Thuận. Nền tảng này đã nhận được khoản đầu tư 2 triệu USD từ Tập đoàn DKRA.

Sản phẩm được thiết kế hấp dẫn

Mặc dù đi sau nhưng mô hình Fantasy Home của VMI lại xuất hiện đúng vào thời điểm thị trường đang thiếu dòng tiền để đầu tư do xu hướng siết tín dụng của ngân hàng. Do đó, mô hình Fantasy Home của VMI đã thể hiện nhiều ưu điểm vượt trội so với các mô hình cũ. VMI tập trung vào sản phẩm thấp tầng của Vinhomes. Đây luôn là sản phẩm bất động “hot” được nhiều người để ý nhưng lại không đủ tiền.

Với Fantasy Home, nhà đầu tư không cần số vốn quá lớn mà vẫn có thể dễ dàng sở hữu suất đầu tư vào món hàng hiệu thấp tầng hấp dẫn nhất của Vinhomes. Tất nhiên, mô hình mua chung này tạo sân chơi cho người có thu nhập trung bình muốn đầu tư, không phải để ở.

Các nghiên cứu của Savills Việt Nam cho thấy, bất động sản thấp tầng tại Hà Nội từ 2018 tới nay có biên độ lên tới 200%. Một số dự án tiêu thụ chóng vánh như Vinhomes Ocean Park ghi nhận mức tăng từ 200 - 300%. Trong khi đó, báo cáo của OneHousing chỉ racác phân khu thấp tầng như: Ngọc Trai, Sao Biển, San Hô, Hải Âu giá bán đã tăng vọt từ mức bình quân 70 triệu đồng/m2 lên hơn 200 triệu đồng/m2, thậm chí có phân khu chạm ngưỡng 280 triệu đồng/m2.

.png)

Một mẫu quảng cáo sản phẩm bất động sản áp dụng mô hình VMI.

Bên cạnh ưu điểm vốn ít, các suất đầu tư Fantasy Home còn được thiết kế khá linh hoạt. Nhà đầu tư có thể chia nhỏ nguồn tiền để đầu tư vào các giỏ hàng, sản phẩm khác nhau để hưởng biên độ lợi nhuận cao nhất.

Một ưu điểm khác của Fantasy Home là nhà đầu tư được hưởng mức lợi nhuận từ 7,5%/năm cả khi thời điểm thị trường chịu nhiều biến động. Cụ thể, Fantasy Home cam kết nhà đầu tư tiên phong khi tham gia trước 30/11/2022 sẽ được hưởng cam kết lợi nhuận 9,5%/năm trong thời hạn 3-5 năm. Nếu sau 18 tháng nhà đầu tư có nhu cầu nhưng chưa chuyển nhượng được suất đầu tư thì VMI sẽ mua lại với cam kết lợi nhuận 7,5%/năm cho các nhà đầu tư tiên phong. Sau thời điểm 30/11/2022, lợi nhuận cho 2 phương án trên sẽ giảm đi 1%, tương ứng với 8,5%/năm và 6,5%/năm sau 18 tháng. Ngoài ra, lợi tức từ việc cho thuê căn nhà cũng được chia đều cho nhà đầu tư.

Thực tế, VMI đặt ra các mốc lợi nhuận kỳ vọng là tối tiểu 15% sau năm đầu tiên, 30% trong năm thứ 2, lần lượt 45%, 60% và 75% cho các năm sau. Nhà đầu tư cũng có thể tự do chuyển nhượng suất đầu tư riêng lẻ. Trong 5 năm, nếu lợi nhuật đạt từ 15%/năm thì VMI sẽ đại diện lấy ý kiến và tiến hành bán khi có trên 50% phiếu thuận.

Nhìn chung mô hình mua chung bất động sản của VMI cũng như các mô hình mua chung khác thể hiện nhiều tính năng ưu đãi, người mua ít tiền vẫn mua được, trong khi người bán thì bán được nhiều hơn, huy động vốn nhiều hơn thay vì phải lo chạy đến hạn trả nợ ngân hàng.

Rủi ro cũng không nhỏ

.JPG)

Một dự án của nhà phát triển bất động sản Vinhomes.

Rủi ro của mô hình mua chung bất động sản phụ thuộc rất nhiều vào uy tín của người đứng ra chịu trách nhiệm. Trước VMI, như đã nói ở trên, nhiều mô hình đã chạy thử nhưng nhìn chung hiệu quả chưa cao do nhà đầu tư còn chưa tin tưởng. Với VMI, tỷ phú số 1 Việt Nam – ông Phạm Nhật Vượng - đứng ra chịu trách nhiệm thì dù sao về thực lực, uy tín và tên tuổi vẫn đáng tin hơn.

Đại diện của Infina cũng chia sẻ rằng, mặc dù Infina là đơn vị giới thiệu mô hình này đến nhà đầu tư Việt Nam từ năm 2019, “nhưng với sức mạnh tài chính của Vingroup và thương hiệu của Vinhomes thì mô hình này giờ sẽ được mở rộng hơn và trở nên tiềm năng hơn”.

Với mô hình mua chung nhà đất, người mua phải trả tiền một lần, không chia nhỏ như mua nhà nguyên căn theo tiến độ xây dựng. Hơn nữa, khi mua nhà riêng thì việc mua bán vào thời điểm nào là do chủ nhà quyết định nhưng với mô hình mua chung phải chờ các nhà đầu tư khác có cổ phần ra quyết định bán hay không.

Hơn nữa, một điểm trừ khác của mô hình mua chung là hợp đồng mua chung không phải chính thống như hợp đồng mua bán, sổ đỏ/sổ hồng, do đó người mua không thể mang đi thế chấp vay ngân hàng được.

Trở thành xu hướng mới?

Một vài năm trước, việc sở hữu những mảnh bất động sản và giao dịch hàng ngày mà không có chi phí giao dịch cao là điều không tưởng. Tuy nhiên, mã hoá các bất động sản (hay token hoá bất động sản) đã biến điều này thành hiện thực.

Tại Mỹ, một công ty công nghệ chuỗi khối có tên là Fluidity và một nhà môi giới bất động sản tên là Bro Pele đã tạo ra một hợp đồng điều chỉnh và đảm bảo tính trung thực của cả người bán và người mua mã thông báo bất động sản.

Đầu tư bất động sản từ lâu đã được coi là thứ dành riêng cho một nhóm cá nhân giàu có. Bất động sản cũng đi sau thời đại về thanh khoản, tự động hóa. Tuy nhiên, công nghệ blockchain (chuỗi khối) được cho là có thể đảm bảo tính minh bạch, an toàn và giải quyết vấn đề thông tin giữa người mua và người bán, từ đó thúc đẩy tính thanh khoản trên thị trường bất động sản.

Việc mua bất động sản với số vốn chỉ từ vài triệu đồng một phần bằng công nghệ blockchain cho trải nghiệm tương tự mua chứng khoán. Bên cạnh việc tiếp cận khách hàng dễ dàng hơn, nhà đầu tư có thể bán các token này để gây quỹ phát triển dự án. Chưa kể, lợi ích lớn hơn là giá trị của tài sản này thường tăng theo thời gian.

Mô hình chia nhỏ bất động sản đã phổ biến từ năm 2019-2020 đối với các tài sản hình thành trong tương lai, song ứng dụng công nghệ blockchain để bán nhà đất hiện hữu có pháp lý hoàn chỉnh còn khá mới. Do đó, cùng với việc ứng dụng công nghệ cao, chìa khóa của mô hình chia nhỏ bất động sản là pháp lý hoàn chỉnh.

Thụy Sĩ được coi là quốc gia tiên phong khi nói đến quy định về công nghệ thị trường tài chính đổi mới so với quốc tế. Vào năm 2018, Cơ quan giám sát tài chính Thụy Sỹ (FINMA) đã tạo cơ sở pháp lý đầu tiên cho công nghệ chuỗi khối sáng tạo. Vào ngày 1/2/2021, việc sửa đổi Luật nghĩa vụ của Thụy Sĩ và Đạo luật chứng khoán không được chứng nhận là những bước quan trọng để tạo ra một vị trí vững chắc cho các công nghệ chuỗi khối. Ngoài ra, vào ngày 18/6/2021, Hội đồng Liên bang Thuỵ Sỹ đã phê chuẩn việc điều chỉnh luật liên bang cho phù hợp với sự phát triển của công nghệ đăng ký điện tử phân tán. Nhờ thay đổi pháp lý này và quy định liên quan, các hệ thống giao dịch dựa trên công nghệ sổ cái phân tán (DLT) được hỗ trợ hợp pháp.

Để có thể giao dịch, các token cần phải niêm yết trên sàn giao dịch chứng khoán Thụy Sĩ. Cho đến nay, Sàn giao dịch kỹ thuật số SIX (SDX) là sàn giao dịch chứng khoán đầu tiên được FINMA chứng nhận cho phép giao dịch tài sản kỹ thuật số. Do các quy định pháp lý, token hiện chỉ có thể được giao dịch trên SDX trong một môi trường được quản lý đầy đủ dựa trên hệ thống giao dịch dựa trên công nghệ sổ cái phân tán (DLT).

Tại Việt Nam, hiện mô hình mua chung bất động sản vẫn còn ở giai đoạn sơ khai nên chưa mở rộng ra công chúng và chưa có nhiều tác động đến hoạt động tài chính và thị trường bất động sản. Tuy nhiên, mô hình này được đánh giá là sẽ ảnh hưởng đến cách thức kinh doanh bất động sản và sở hữu tài sản trong thời đại kỹ thuật số phát triển mạnh mẽ.

-

Mô hình mua chung bất động sản của VMI có gì hấp dẫn?

Sau gần khi chính thức công bố thành lập VMI, mô hình dự kiến hoạt động của hình thức mua chung bất động sản lần lượt được công bố. So với các mô hình đang hoạt động tại Việt Nam thì VMI cũng không có quá nhiều sự khác biệt.