Sau bài báo “Bảo hiểm cháy nổ bỗng dưng… đắt khách”, phản ánh từ nhiều độc giả tới Báo ĐTCK cho biết, tại Hà Nội đang “loạn” phí bán sản phẩm bảo hiểm chung cư, trong đó có bảo hiểm bắt buộc cháy nổ, khiến họ không biết đường nào mà lần.

Bán theo kiểu “bia kèm lạc”…

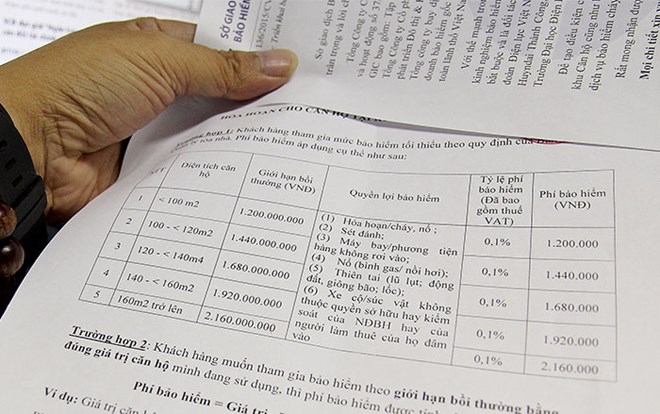

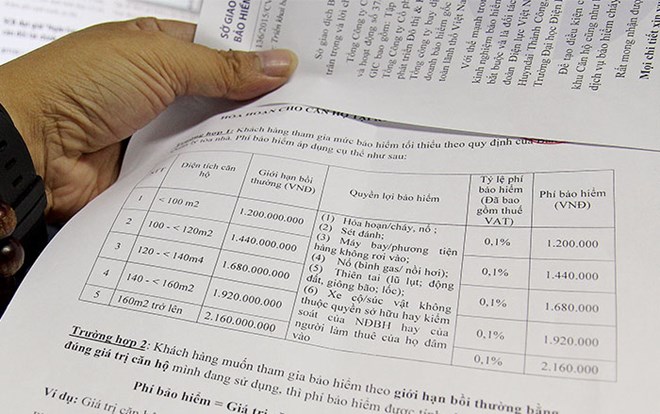

Theo một số cư dân chung cư cao cấp, trong khi tìm mua bảo hiểm bắt buộc cháy nổ theo luật định thì họ nhận được được nhiều bản chào mua bảo hiểm khác nhau theo gói với sự đa dạng về mức khấu trừ (5 - 20 triệu đồng/vụ tổn thất) lẫn hạn mức bồi thường (đúng giá trị nhà/dưới giá trị nhà).

Với các bản chào mua khác nhau, giấy chứng nhận bảo hiểm được cấp cũng không giống nhau. Từ giấy chứng nhận bảo hiểm mở rộng mọi rủi ro về tài sản cho nhà chung cư (trong đó đã bao gồm bảo hiểm cháy nổ bắt buộc), nào là giấy chứng nhận bảo hiểm kết hợp bảo hiểm cháy nổ bắt buộc, trách nhiệm công cộng và tài sản bên trong…, chứ không có đơn riêng được cấp cho bảo hiểm cháy nổ bắt buộc. Bởi thế, một số cư dân thận trọng còn lo ngại, nếu mua thế này thì không biết đã mua đúng, mua đủ loại bảo hiểm cần mua theo luật định, hay lại mua thừa vẫn thừa mà thiếu vẫn thiếu.

Chưa kể, với các mức chiết khấu khác nhau, 10 - 25% trước VAT, tổng số tiền phí phải đóng cuối cùng cũng khác nhau cho dù được tính trên cùng một diện tích căn hộ.

Chị Hằng, chủ căn hộ của 1 tòa nhà chung cư cao cấp ở quận Hoàng Mai cho biết, nhà chị 105 m2 (tính theo diện tích tim tường), nhưng được các DN bảo hiểm chào nhiều mức giá khác nhau.

“Tôi được BIC chào mức phí 0,105% x diện tích căn hộ x đơn giá xây dựng; còn GIC thì chào 0,1%; Bảo hiểm PVI là 0,044%. Không rõ mua sao cho đúng đủ, còn bên bảo hiểm thì nói cứ có chữ bảo hiểm cháy nổ bắt buộc trong giấy chứng nhận là được và cứ mua bảo hiểm cháy nổ bắt buộc cộng mọi rủi ro về tài sản thì đảm bảo có được phạm vi bảo hiểm rộng nhất”, chị Hằng nói.

Còn với bảo hiểm trách nhiệm công cộng, hạn mức bồi thường 5 tỷ đồng, BIC chào mức phí phải đóng 1,9 triệu đồng (đã bao gồm VAT và đã chiết khấu) trong khi Bảo hiểm PVI chào phí 1 triệu đồng.

Theo tìm hiểu của ĐTCK từ bản chào của các hãng bảo hiểm, trong khi đi bán sản phẩm mang tính bắt buộc này, bên bảo hiểm còn tranh thủ chào bán thêm các sản phẩm không bắt buộc khác theo kiểu bia kèm lạc dẫn đến việc loạn phí. Hầu hết các hãng bảo hiểm đều không có bản chào riêng cho sản phẩm bảo hiểm cháy nổ bắt buộc, mà chào chung một gói sản phẩm bảo hiểm nhà chung cư.

…Và loạn phí

Theo quy định về bảo hiểm cháy nổ, chung cư phải mua bảo hiểm cháy nổ bắt buộc cho cả phần diện tích sở hữu chung của toà nhà cũng như diện tích riêng của căn hộ. Với diện tích sở hữu chung, có chủ đầu tư mua đứt, nhưng cũng có chủ đầu tư mua rồi sau đó phân bổ chi phí cho các hộ dân.

Còn cư dân thì phải tự mua bảo hiểm cháy nổ bắt buộc cho phần diện tích căn hộ của mình và chủ đầu tư cũng khuyến khích cư dân mua thêm bảo hiểm trách nhiệm của chủ căn hộ đối với hàng xóm xung quanh. Có ban quản lý chung cư còn đưa hẳn vào hợp đồng mua bán căn hộ điều khoản, cư dân phải mua bảo hiểm trách nhiệm công cộng với hạn mức 5 tỷ đồng. Thậm chí, còn “răn đe” bằng biện pháp mạnh sẽ ngừng cung cấp dịch vụ nếu cư dân không mua đúng, đủ các loại bảo hiểm trước ngày 30/10/2015.

Nắm bắt được nhu cầu trên cũng như để dễ bán, các hãng bảo hiểm cũng đã tranh thủ bán thêm các sản phẩm bảo hiểm chung cư mở rộng theo kiểu “bán bia kèm lạc”.

Kết quả là có chung cư mua đủ cả gói bảo hiểm chung cư trọn gói với hạn mức cao nhất (bằng với giá trị tòa nhà) nên mức phí có thể đội lên tới 10 triệu đồng/căn/1 năm (với căn nhà có giá trị theo hợp đồng mua bán căn hộ là gần 7 tỷ đồng). Nhưng cũng có hộ chung cư ở Minh Khai chỉ mua bảo hiểm cháy nổ bắt buộc với tâm lý đối phó (để không bị phạt, không bị ngừng cung cấp dịch vụ) với hạn mức bồi thường thấp hơn hẳn so với giá trị tòa nhà nên phí thụt xuống chỉ còn gần 400.000 đồng (với căn hộ gần 100 m2, tỷ lệ phí 0,04%).

Trong khi đó, theo Thông tư số 220/2010/TT-BTC), biểu phí bảo hiểm cháy nổ bắt buộc được áp ở mức 0,14% (chưa bao gồm VAT), được giảm tối đa 25%.

Tuy nhiên, có 1 điều khoản mở nữa được quy định tại Thông tư 220 là: “Đối với mỗi tài sản được bảo hiểm tại một địa điểm có tổng số tiền bảo hiểm có giá trị trên 30 triệu đô la Mỹ trên mỗi đơn bảo hiểm, mức phí sẽ do 2 bên (bên mua và bán) thoả thuận trên cơ sở được các nhà tái bảo hiểm chấp thuận”. Và đó cũng là lý do mà theo quản lý bán hàng của một hãng bảo hiểm lớn, họ đã bán bảo hiểm mọi rủi ro căn hộ chung cư (bao gồm bảo hiểm cháy nổ bắt buộc) chỉ 0,04% theo kiểu “mua chung” gom cùng trong 1 đơn bảo hiểm mà không hề trái luật.

Có thể bạn quan tâm

-

Thiếu dự phòng rủi ro chung cư: báo động đỏ

Từ vụ cháy chung cư Xa La (Hà Đông, Hà Nội) hôm 11/10 khiến hàng trăm ô tô, xe máy bị thiêu rụi, các sai phạm về phòng cháy đã được hé lộ. Tuy nhiên, điều quan trọng là những ẩn họa như vậy dường như vẫn đang hiện hữu, nhất là tại các tòa chung cư bình dân, nơi các chủ đầu tư tối thiểu hóa các chi phí bỏ ra và câu chuyện bảo hiểm cháy nổ cho các khu chung cư vẫn rất xa vời.

-

Mua bảo hiểm cháy nổ nhà chung cư: Dân thờ ơ, chủ đầu tư... mặc kệ

Thời gian qua đã xảy ra khá nhiều vụ cháy nổ tại các khu chung cư. Nhằm hạn chế thiệt hại từ các sự cố này, quy định nhà chung cư cao từ 5 tầng trở lên phải tham gia mua bảo hiểm cháy, nổ bắt buộc đã được ban hành, song chưa ai thực hiện.

Kim Lan (ĐTCK)

Khảo sát căn TV-3PN-6-9-MAX dòng 3PN ở The Victoria Smart City, diện tích m2 tầng 6-9, giá tham chiếu 73,6 triệu

73,6 triệu - 0m2

Tây Mỗ, TP. Hà Nội

Hôm nay

0942825***

VIP

Bán nhà đúc 1 lầu, cách cầu lớn Hôc Môn 2 km, nằm ngay TT Đức Hòa,3 tỷ/sổ riêng

3 tỷ - 84m2

Đức Hòa, Tây Ninh

Hôm nay

0907393***

VIP

Cần tiền sang gấp lô đất tái định cư, liền kề DA Vin hoocmoon, 1tỷ2 0703463327

1 tỷ 200 triệu- 100m2

Hóc Môn, TP. Hồ Chí Minh

Hôm nay

0907393***

VIP

Cần tiền bán gấp nhà 1 lầu, cách cầu lớn Hôc Môn tầm 800m, giá 2 tỷ 4, sổ riêng

2 tỷ 400 triệu- 150m2

Đức Hòa, Tây Ninh

Hôm nay

0907393***

VIP

ĐẤT NỀN NHÀ PHỐ KHU ĐÔ THỊ AN HUY MỸ VIỆT-TÂY BẮC SÀI GÒN CHỈ 380TR

380 triệu- 100m2

Đức Lập, Tây Ninh

Hôm nay

0907393***

VIP

Nhà giá rẻ Quận 10 Hoà Hảo ngang 4,2m dài 12m trệt lững lầu BTCT

9 tỷ - 45m2

Vườn Lài, TP. Hồ Chí Minh

Hôm nay

0911194***

VIP

Nền đẹp 7mx18m Ngay Chợ và KCN Long Khánh, P Bình Lộc, TP Đồng Nai. Chỉ 980tr.

980 triệu- 114m2

Bình Lộc, Đồng Nai

Hôm nay

0936968***

VIP

SHOPHOUSE chân đế chung cư Sun Pathway Sầm Sơn -4.7x tỷ

4 tỷ 749 triệu- 96m2

Sầm Sơn, Thanh Hóa

Hôm nay

0392171***

Mọi ý kiến đóng góp cũng như thắc mắc liên quan đến thị trường bất động sản xin gửi về địa chỉ email: [email protected]; Đường dây nóng: 0942.825.711.