Trong một động thái được xem là bước ngoặt của ngành tài chính toàn cầu, các ngân hàng truyền thống đang gấp rút thu hẹp mạng lưới chi nhánh truyền thống, mở ra một kỷ nguyên mới của ngân hàng số.

Liệu đây có phải là dấu chấm hết cho hình ảnh quen thuộc của những phòng giao dịch sầm uất, hay chỉ đơn thuần là một cuộc tái cơ cấu để tồn tại trong thời đại công nghệ 4.0?

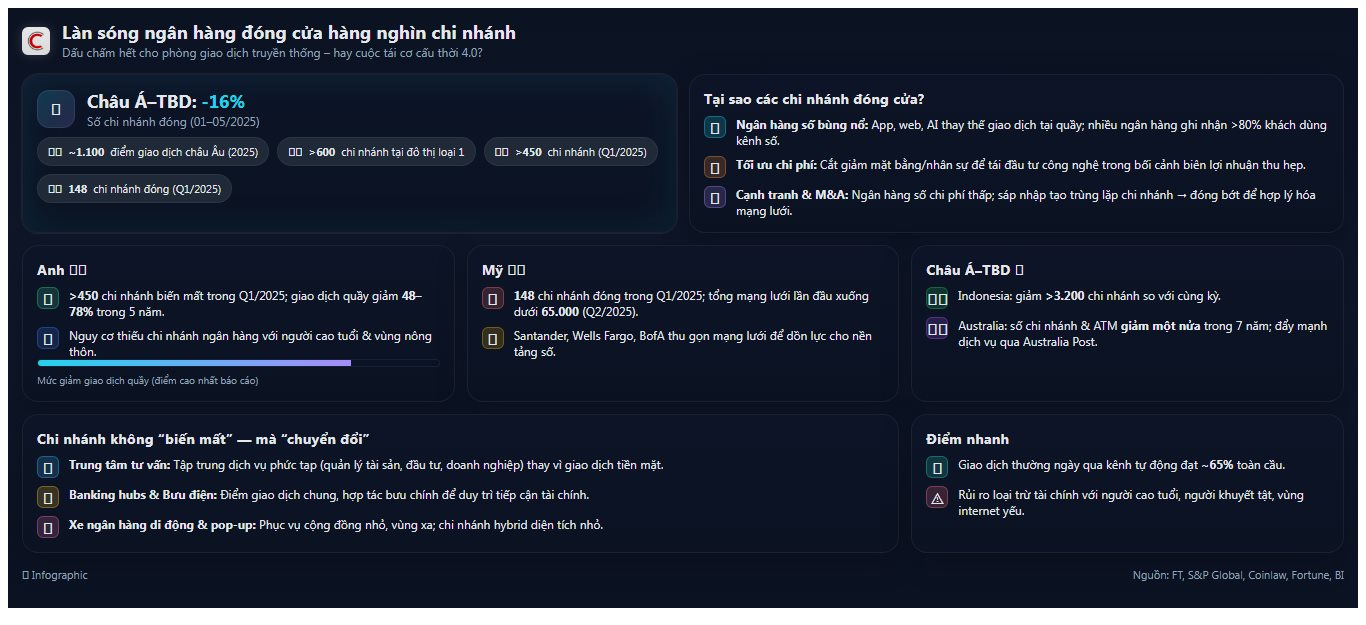

Làn sóng đóng cửa toàn cầu

Trong hơn một thế kỷ, những tòa nhà ngân hàng với quầy giao dịch, máy đếm tiền và biển hiệu trang nghiêm đã trở thành biểu tượng của niềm tin tài chính. Thế nhưng, bức tranh này đang thay đổi nhanh chóng.

Từ London, New York đến Sydney, Jakarta, xu hướng đóng cửa các chi nhánh ngân hàng truyền thống đang diễn ra mạnh mẽ, phản ánh cuộc dịch chuyển lịch sử của ngành tài chính sang kỷ nguyên số.

Số liệu của Coinlaw cho thấy chỉ trong 5 tháng đầu năm 2025, khu vực ngân hàng châu Á – Thái Bình Dương ghi nhận 16% số chi nhánh bị đóng, châu Âu mất khoảng 1.100 điểm giao dịch, còn Trung Quốc thu hẹp hơn 600 chi nhánh tại các thành phố lớn.

Cũng theo Coinlaw, dịch vụ ngân hàng tự động hiện xử lý đến 65% các giao dịch thường ngày trên toàn cầu.

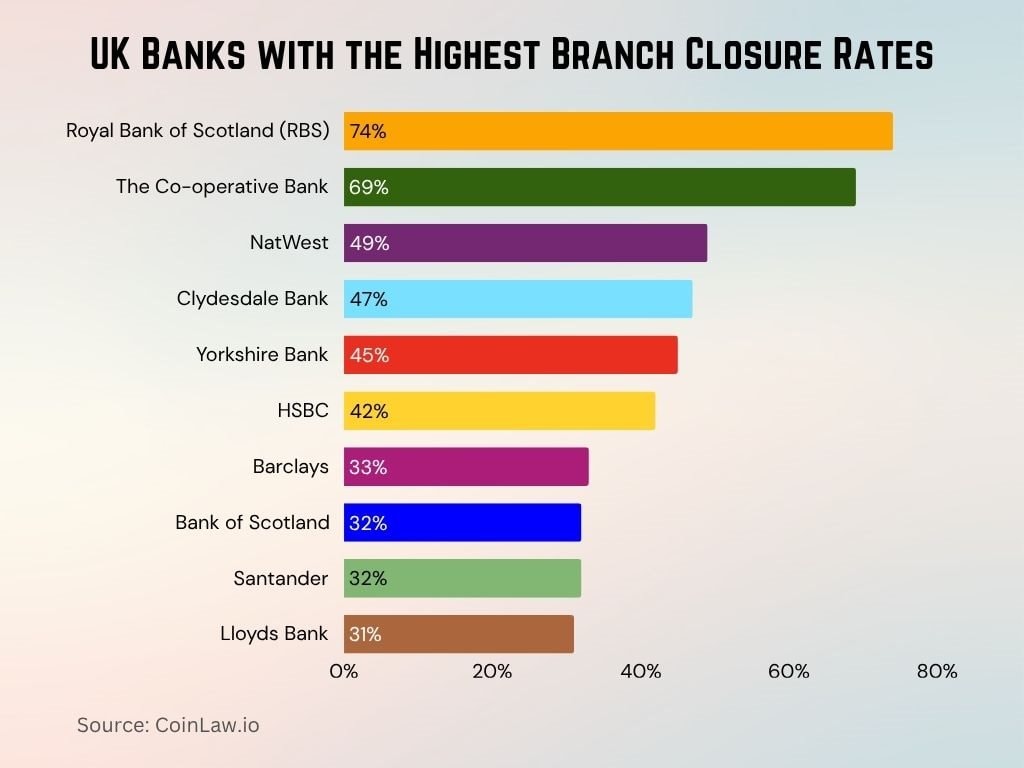

Tại Anh, hơn 450 chi nhánh đã biến mất chỉ trong quý I/2025. Phân tích của tờ Financial Times (FT) cho thấy giao dịch tại quầy giảm 48 % trung bình trong 5 năm qua, có nơi lên đến 78 %.

Tại một số ngân hàng như NatWest-Anh, hơn 80 % khách hàng sử dụng dịch vụ ngân hàng số và 97 % tài khoản mới mở qua kênh trực tuyến. Kể từ năm 2015, tập đoàn NatWest đã đóng 1.409 chi nhánh.

Tờ The Sun thì cho hay hơn 6.000 chi nhánh ngân hàng trên toàn nước Anh đã đóng cửa trong vòng một thập kỷ qua.

Mỹ cũng không nằm ngoài xu thế. Dữ liệu từ S&P Global cho thấy quý I/2025, các ngân hàng Mỹ đóng 148 chi nhánh, gấp nhiều lần so với quý trước. Những cái tên như Santander, Wells Fargo hay Bank of America đều cắt giảm mạng lưới ngân hàng truyền thống để tập trung nguồn lực cho nền tảng số.

Báo cáo của Coinlaw thì cho thấy số chi nhánh ngân hàng tại Mỹ lần đầu tiên giảm xuống dưới 65.000 trong quý II/2025.

Tại Đông Nam Á, Indonesia giảm hơn 3.200 chi nhánh so với cùng kỳ năm trước, trong khi Australia đã mất một nửa số chi nhánh và ATM trong 7 năm qua.

Sự biến mất của các chi nhánh không phải là một hiện tượng ngẫu nhiên, mà là kết quả của sự thay đổi triệt để trong hành vi của người tiêu dùng và chiến lược của chính các ngân hàng.

Những ngân hàng tại Anh có tỷ lệ đóng cửa chi nhánh cao nhất

Tối ưu hóa

Theo FT, có 3 động lực chính khiến ngân hàng toàn cầu ồ ạt đóng cửa các chi nhánh.

Đầu tiên, cuộc cách mạng công nghệ đã trang bị cho khách hàng những công cụ mạnh mẽ. Ngày nay, việc chuyển tiền, thanh toán hóa đơn, thậm chí là mở tài khoản hay vay vốn đều có thể thực hiện chỉ với vài cú chạm trên màn hình điện thoại. Các ứng dụng ngân hàng di động và ngân hàng trực tuyến đã trở thành "chi nhánh" mới, hoạt động 24/7 mà không cần bất kỳ nhân viên giao dịch nào.

Sự phát triển của các ứng dụng di động, giao dịch trực tuyến và trí tuệ nhân tạo đang thay thế phần lớn nhu cầu tới quầy.

Tiếp đó là bài toán kinh tế.

Việc duy trì một mạng lưới chi nhánh rộng lớn là một gánh nặng tài chính khổng lồ đối với các ngân hàng, bao gồm chi phí thuê mặt bằng, điện nước và nhân sự. Đóng cửa các chi nhánh hoạt động kém hiệu quả là một chiến lược quan trọng giúp các ngân hàng tối ưu hóa chi phí và tăng lợi nhuận. Số tiền tiết kiệm được sẽ được tái đầu tư vào công nghệ và các kênh giao dịch kỹ thuật số.

Trong bối cảnh lãi suất biến động và biên lợi nhuận thu hẹp, ngân hàng buộc phải "thắt lưng buộc bụng".

Nguyên nhân thứ 3 là sự xuất hiện của những ngân hàng số. Sự xuất hiện của các ngân hàng chỉ hoạt động trực tuyến, không có chi nhánh vật lý, đã tạo ra một áp lực cạnh tranh gay gắt. Các ngân hàng này thường có chi phí vận hành thấp hơn, từ đó có thể cung cấp các sản phẩm và dịch vụ với mức phí hấp dẫn hơn.

Bên cạnh đó, những thương vụ sáp nhập để lại hàng trăm điểm giao dịch trùng lặp. Đóng cửa là giải pháp nhanh để hợp lý hóa mạng lưới.

Mặc dù xu hướng đóng cửa diễn ra mạnh mẽ, điều đó không có nghĩa là chi nhánh ngân hàng sẽ biến mất hoàn toàn.

Tương lai của chúng sẽ thay đổi đáng kể, ví dụ thay vì thực hiện các giao dịch đơn giản, các chi nhánh sẽ trở thành trung tâm tư vấn tài chính, nơi cung cấp các dịch vụ phức tạp và chuyên sâu như quản lý tài sản, đầu tư, và tư vấn cho vay doanh nghiệp.

Ngoài ra, Các chi nhánh sẽ được tái thiết kế thành những không gian hiện đại, tích hợp công nghệ cao, mang lại trải nghiệm khách hàng độc đáo và hiệu quả hơn.

Hệ lụy

Tất nhiên, việc ồ ạt đóng cửa cũng để lại một khoảng trống trong ngành ngân hàng. Tuy mang lại lợi ích kinh tế, xu hướng này gây lo ngại về khoảng trống phủ sóng, những khu vực người dân không còn chi nhánh gần nhà. Đối tượng chịu ảnh hưởng nặng nề nhất là người cao tuổi, người khuyết tật hoặc sống ở vùng nông thôn, nơi internet chưa ổn định.

Tại Anh, các tổ chức tiêu dùng đã cảnh báo nguy cơ hàng triệu người bị loại khỏi hệ thống tài chính. Tại Australia, các nhóm vận động yêu cầu ngân hàng tạm dừng đóng cửa ở vùng sâu vùng xa đến ít nhất năm 2027.

Nhiều ngân hàng đang thử nghiệm các mô hình thay thế như Banking hubs, nghĩa là tạo điểm giao dịch chung cho nhiều ngân hàng, kết hợp dịch vụ số và hỗ trợ trực tiếp.

Một giải pháp nữa là ngân hàng di động với những chiếc xe giao dịch lưu động phục vụ các cộng đồng nhỏ, hoặc ngân hàng có thể hợp tác với bưu điện để mở rộng điểm giao dịch qua hệ thống bưu chính.

Một số ngân hàng còn đang xem xét thu hẹp các chi nhánh để tập trung vào tư vấn tài chính thay vì giao dịch tiền mặt.

Rõ ràng, ngành ngân hàng đang bước vào giai đoạn "tái định nghĩa" khái niệm chi nhánh. Từ biểu tượng của quyền lực tài chính, các tòa nhà đá granite đang nhường chỗ cho những ứng dụng ngân hàng nằm gọn trong smartphone.

Tuy nhiên câu hỏi vẫn còn đó: liệu cuộc chuyển đổi này có thể cân bằng giữa hiệu quả kinh doanh và công bằng tiếp cận dịch vụ tài chính cho tất cả mọi người?

*Nguồn: FT, Fortune, BI

-

Ngân hàng UBS lại nâng dự báo giá vàng

Nhiều yếu tố tiếp tục hỗ trợ giá vàng đi lên trong thời gian tới, bao gồm nhu cầu mua vào của các ngân hàng trung ương và quỹ ETF.

-

Cổ phiếu “họ” Vin và ngân hàng kéo VN-Index xanh trở lại giữa “biển đỏ” gần 600 mã giảm

Bộ đôi cổ phiếu “họ” Vin và cổ phiếu ngân hàng tăng bứt phá kéo chỉ số chính VN-Index xanh trở lại trong ngày thị trường “xanh vỏ, đỏ lòng”, với gần 600 mã cổ phiếu giảm điểm.

-

Nghịch lý, lãi suất thấp nhưng dòng tiền tiết kiệm vẫn ồ ạt "chảy" vào ngân hàng

Nửa đầu năm 2025 chứng kiến một xu hướng đáng chú ý trên thị trường tài chính Việt Nam: dòng tiền nhàn rỗi trong dân cư tiếp tục đổ vào hệ thống ngân hàng với tốc độ mạnh mẽ, bất chấp thực tế lãi suất tiết kiệm đang ở mức thấp.

.png)

-

Nền kinh tế toàn cầu 'lao đao' vì dầu, khí

Theo Liên Hợp Quốc, hệ lụy từ xung đột Trung Đông đang lan rộng ra xa khỏi vùng Vịnh, làm gián đoạn nguồn cung nhiên liệu và chuỗi cung ứng khắp khu vực châu Á - Thái Bình Dương.

-

Kinh tế Vùng Vịnh đứng trước nguy cơ suy thoái lớn nhất trong ba thập kỷ

Cuộc xung đột ở Trung Đông đang giáng những đòn nặng nề vào các nền kinh tế lớn nhất vùng Vịnh, bao gồm Ả Rập Xê Út, Các Tiểu vương quốc Ả Rập Thống nhất và Qatar.

-

Kinh tế thế giới 2026: WB nâng dự báo tăng trưởng, châu Á tiếp tục là động lực chính

Trong báo cáo Triển vọng Kinh tế toàn cầu mới nhất, Ngân hàng Thế giới (WB) đã nâng dự báo tăng trưởng kinh tế toàn cầu năm 2026. Tuy nhiên, tổ chức này cũng đưa ra những cảnh báo thận trọng về sự gia tăng khoảng cách mức sống giữa các quốc gia, cũng...

-

Thế giới vừa có thêm một công ty 4.000 tỷ USD

Alphabet - công ty mẹ của Google - trở thành công ty thứ 4 trên thế giới đạt mốc vốn hóa 4.000 tỷ USD, sau Nvidia, Microsoft và Apple.

-

Nơi ông Maduro bị giam giữ

Tổng thống Venezuela Nicolás Maduro đang ở trong trại giam Metropolitan Detention Center (MDC) nằm ở thành phố New York, Mỹ. Đây là một trại giam "khét tiếng" trên đất Mỹ.

.png)

.png)