Trong đơn khởi kiện về việc đòi tài sản, gửi Tòa án Nhân dân Quận 3, chị Thủy - khách hàng mua căn hộ do Công ty TNHH xây dựng Thành Trường Lộc là chủ đầu tư - trình bày nội dung vụ kiện nguyên văn như sau:

1. Công ty TNHH xây dựng Thành Trường Lộc là Chủ đầu tư công trình “Chung cư 4S - Riverside Garden” tọa lạc tại Đường 17, phường Hiệp Bình Chánh, quận Thủ Đức, thành phố Hồ Chí Minh.

2. Ngày 14/9/2010 tôi và Công ty TNHH xây dựng Thành Trường Lộc (gọi tắt là Công ty Thành Trường Lộc) ký “HỢP ĐỒNG MUA BÁN CĂN HỘ” số 125/TTL –HĐMB/2010. Nội dung Hợp đồng như sau:

- Tôi mua căn hộ W11-02 thuộc tòa nhà Chung cư 4S - Riverside Garden, diện tích 86.59m2.

- Tổng giá trị hợp đồng 888.711.270 (tám trăm tám mươi tám triệu, bảy trăm mười một ngàn, hai trăm bảy mươi) đồng, số tiền trên chưa bao gồm thuế giá trị gia tăng (VAT).

Ảnh minh họa

3. Thực hiện Hợp đồng trên, tôi đã thanh toán 95% giá trị của Hợp đồng cho Công ty Thành Trường Lộc với số tiền 844.275.706 (tám trăm bốn mươi bốn triệu, hai trăm bảy mươi lăm ngàn, bảy trăm lẻ sáu) đồng. Tôi đã nhận nhà, 5% giá trị Hợp đồng tôi sẽ thanh toán khi công ty Thành Trường Lộc giao giấy chủ quyền căn hộ.

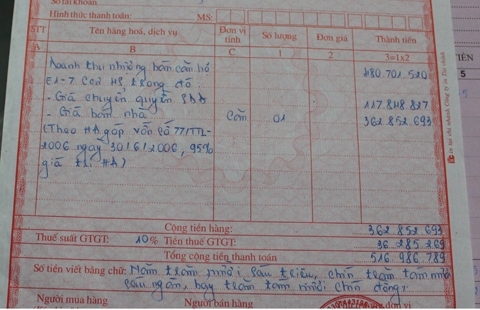

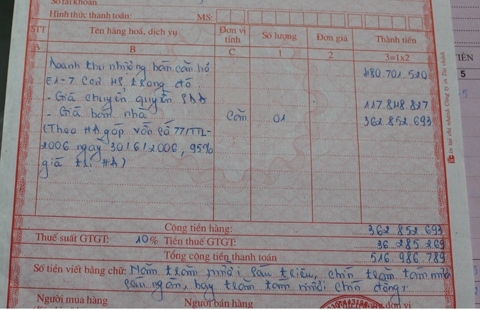

4. Ngoài việc thu số tiền 95% giá trị của Hợp đồng góp vốn, Công ty Thành Trường Lộc còn thu của tôi tiền thuế giá trị gia tăng (VAT) với số tiền là 88.871.127 (tám mươi tám triệu, tám trăm bảy mươi mốt ngàn, một trăm hai mươi bảy) đồng, tức là 10% của số tiền góp vốn 888.711.270 đồng. Tuy nhiên, theo quy định tại Khoản 6 Điều 5 Luật Thuế Giá trị Gia Tăng (VAT) năm 2008 thì giá trị quyền sử dụng đất là đối tượng không chịu thuế VAT. Chính trong hóa đơn số 0030162 ngày 31/12/2009 của công ty Thành Trường Lộc xuất cho tôi khi tôi thanh toán đủ 95% giá trị Hợp đồng với số tiền là 844.275.706 đồng thì giá chuyển quyền sử dụng đất là 138.950.570 đồng và giá bán nhà là 705.325.136 đồng thì tiền VAT chỉ là 70.532.514 đồng, tức chỉ 10% giá bán nhà, không thu VAT của chuyển quyền sử dụng đất. Nhưng từ năm 2009, công ty Thành Trường Lộc đã thu của tôi cả tiền VAT của tiền tiền bán nhà và chuyển quyền sử dụng đất. Như vậy, công ty Thành Trường Lộc đã thu tiền VAT đối với chuyển quyền sử dụng đất trái pháp luật.

5. Theo cách tính và phân bổ giá chuyển quyền sử dụng đất và giá bán nhà của công ty Thành Trường Lộc thì 95% giá trị căn hộ chưa VAT là 844.275.706 đồng thì giá chuyển quyền sử dụng đất là 138.950.570 đồng và giá bán nhà là 705.325.136 đồng. Do vậy, 100% giá trị căn hộ chưa VAT là 888.711.270 đồng sẽ bao gồm: giá trị quyền sử dụng đất là 146.263.758 đồng và giá bán nhà là 742.447.512 đồng. Như vậy, đối với căn hộ ghi giá trị là 888.711.270 đồng thì tiền VAT tôi chỉ phải đóng là 74.244.751 đồng nhưng công ty Thành Trường lộc đã thu của tôi đến 88.871.127 đồng. Do đó, công ty Thành Trường Lộc đã thu dư của tôi số tiền: 88.871.127 đồng – 74.244.751 đồng = 14.626.375 đồng.

6. Trước đây, công ty Thành Trường Lộc đã hứa sẽ trả lại cho tôi số tiền này nhưng bằng văn bản số 95VPCT/TTL-2013 ngày 12 tháng 8 năm 2013, công ty Thành Trường Lộc từ chối trả lại số tiền VAT thu dư của cư dân mua căn hộ 4S. Trong khi đó, Khoản 6 Điều 5 Luật Thuế Giá trị Gia Tăng (VAT) năm 2008 quy định rõ: giá trị quyền sử dụng đất là đối tượng không chịu thuế VAT. Do vậy, tôi khởi kiện yêu cầu công ty Thành Trường Lộc hoàn trả cho tôi số tiền VAT đã thu dư của tôi là 14.626.375 đồng

Được biết, nhiều khách hàng khác cũng rơi vào trường hợp bị “thu dư” thuế VAT. Theo ước tính của cư dân thì tổng số tiền mà Công ty Thành Trường Lộc chiếm dụng tại chung cư 4S - Riverside Garden lên đến trên 4 tỷ đồng. Vụ việc đang chờ Tòa án Nhân dân Quận 3 cùng các cơ quan chức năng làm rõ, đưa ra kết luận cuối cùng.

Qua sự việc này, chuyên gia, Tiến sỹ Lê Bá Chí Nhân cũng khuyến cáo đối với người dân, nếu chưa nắm chắc thuế VAT mà CĐT thu là đúng hay sai thì cần tìm hiểu rõ trước khi ký thanh lý hợp đồng để tránh thiệt thòi quyền lợi về sau.