Theo báo cáo mới nhất của DKRA về thị trường bất động sản trong tháng 7/2023, nguồn cung mới biệt thự nghỉ dưỡng tiếp tục có xu hướng giảm từ cuối quý 2 đến nay. Nhiều dự án liên tục dời thời gian triển khai bán hàng do lượng đặt hàng không như kỳ vọng. Tháng 7 vừa qua, chỉ có 1 dự án mới mở bán, tương đương 40 căn, giảm 88% so với cùng kỳ năm ngoái.

Bên cạnh đó, sức cầu của thị trường vẫn còn rất thấp khi chỉ có 1 căn biệt thự được giao dịch thành công, giảm 99% so với cùng kỳ năm ngoái.

“Giữa bối cảnh khó khăn của thị trường, mức giá chào bán tương đối cao cùng với đó là tâm lý thận trọng của nhà đầu tư khiến thanh khoản trầm lắng”, DKRA cho biết.

Một dự án bất động sản nghỉ dưỡng tại Phú Quốc. Ảnh: Duy Khánh

Giá bán sơ cấp không biến động nhiều so với tháng trước. Nhiều chủ đầu tư tiếp tục áp dụng các chương trình hỗ trợ lãi suất, ưu đãi chiết khấu nhanh lên đến 40% - 50%,… nhằm kích cầu khách mua. Các yếu tố về pháp lý, lãi suất, sự hồi phục chậm của ngành du lịch cũng là nguyên nhân khiến thị trường nghỉ dưỡng tiếp tục ảm đạm.

Tình hình cũng không lạc quan hơn với phân khúc nhà phố, shophouse nghỉ dưỡng. Dù nguồn cung trong tháng 7 đã tăng so với giai đoạn 6 tháng đầu năm nhưng thị trường chỉ ghi nhận 2 dự án chào hàng và tất các đều thuộc giai đoạn mở bán tiếp theo. Với 95 căn được ra mắt, nguồn cung mới vẫn giảm tới 75% so với cùng kỳ năm ngoái. Tỷ lệ hấp thụ chỉ dừng ở mức 1%.

Ngoài ra, giá bán sơ cấp cũng không thay đổi nhiều. Trong khi đó, các chủ đầu tư lại liên tục tung ra những chính sách ưu đãi, hỗ trợ lãi suất, ân hạn nợ gốc… Bất chấp những động thái trên, lượng tiêu thụ vẫn còn hạn chế và chỉ bằng 1% so với cùng kỳ năm 2022.

Trong báo cáo trước đó, Bộ Xây dựng ghi nhận giá bán bất động sản nghỉ dưỡng tiếp tục có xu hướng giảm, tuy nhiên mức độ giảm không nhiều như thời điểm cuối năm trước. Lý do bởi các chi phí vốn hiện nay vẫn ở mức cao, nhưng thanh khoản thị trường trầm lắng, gần như không ghi nhận phát sinh giao dịch.

Với phân khúc liền kề, shophouse mặt bằng giá bán sơ cấp không biến động so với quý trước và cùng kỳ năm trước, hiện tại vẫn dao động khoảng từ 6,1 đến 16,3 tỷ đồng/căn liền kề, shophouse tùy diện tích từng căn và từng khu vực.

Trong khi đó, phân khúc condotel cũng đang gặp tình trạng thanh khoản chững lại, hầu hết các dự án không ít phát sinh giao dịch, theo khảo sát của một số tổ chức thì lũy kế đến hết quý 2/2023 có khoảng 700 căn tồn kho.

Mặt bằng giá sơ cấp có xu hướng giảm 3% - 6% so với cùng kỳ năm trước. Phần lớn lượng giao dịch tập trung vào những dự án đã bàn giao nhà, có pháp lý hoàn thiện với mức giá bán khoảng từ 1,5 - 5 tỷ đồng/căn tùy diện tích từng căn và từng khu vực.

Đáng nói, loại hình condotel từng được kỳ vọng sẽ ấm dần lên khi căn hộ condotel (căn hộ du lịch) chính thức được cấp giấy chủ quyền theo Nghị định số 10. Nhưng trên thực tế, việc cấp sổ hồng cho condotel là tín hiệu tích cực, giúp minh bạch pháp lý, song chưa đủ vực dậy thị trường bất động sản nghỉ dưỡng đang đóng băng.

Báo cáo của Hội Môi giới Bất động sản Việt Nam (VARS) chỉ ra trong quý 2, lượng giao dịch chủ yếu tời từ các sản phẩm nghỉ dưỡng có pháp lý đầy đủ, được vận hành bởi các thương hiệu quốc tế hoặc có giá trung bình, khoảng dưới 40 triệu/m2. Các sản phẩm nghỉ dưỡng cao cấp (giá trên 10 tỷ đồng) gần như không ghi nhận giao dịch, phải cạnh tranh trực tiếp với sản phẩm cắt lỗ của nhà đầu tư mua trước đó.

-

Hàng chục nghìn tỷ đồng "chôn" trong đất nền, căn hộ nghỉ dưỡng

Bộ Xây dựng đánh giá, lượng tồn kho bất động sản trong quý 2/2023 tiếp tục tăng hơn so với cùng kỳ năm trước. Tỷ trọng tồn kho chủ yếu ở phân khúc bất động sản nhà ở riêng lẻ, đất nền của các dự án và căn hộ nghỉ dưỡng.

-

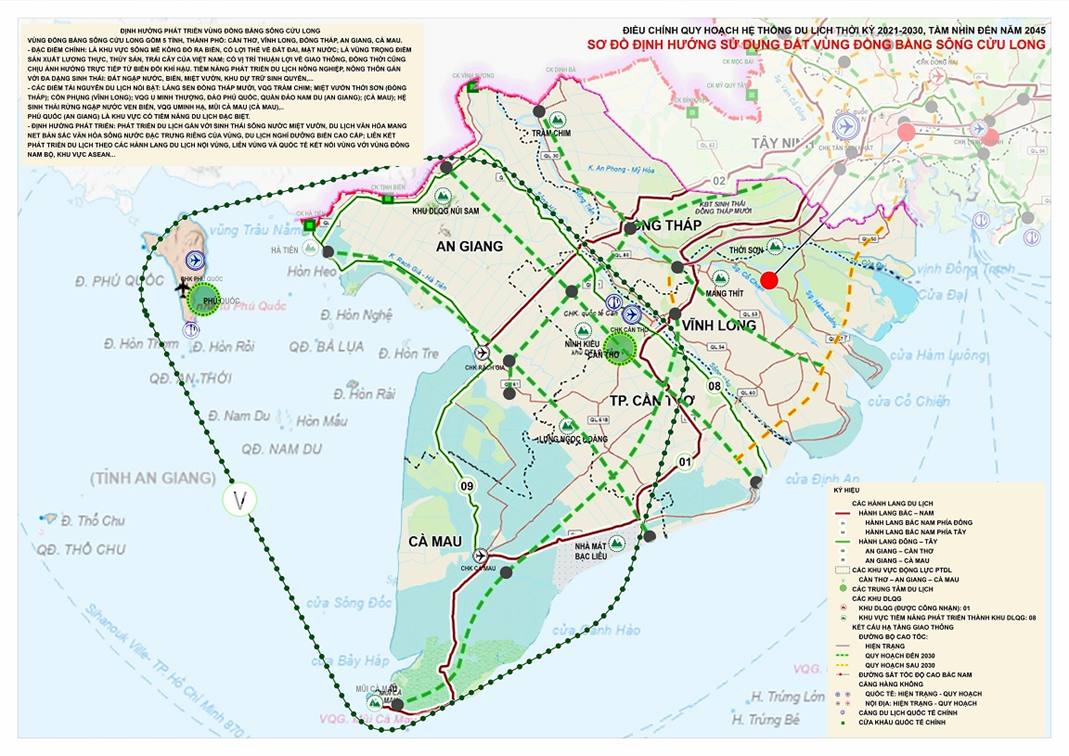

Điều chỉnh Quy hoạch du lịch 2030: 7 khu vực động lực và 10 trung tâm du lịch nằm ở đâu?

Bộ Văn hóa, Thể thao và Du lịch vừa ban hành Quyết định số 374/QĐ-BVHTTDL ngày 28/02/2026, chính thức điều chỉnh Quy hoạch hệ thống du lịch quốc gia thời kỳ 2021-2030, tầm nhìn đến 2045.

-

Doanh nghiệp chăn nuôi chuẩn bị làm khu nghỉ dưỡng gần 80 ha tại Hà Nội

Một dự án du lịch nghỉ dưỡng - sân golf 77ha sắp hình thành tại khu vực hồ Suối Hai, Ba Vì, khi UBND xã Suối Tiên (TP. Hà Nội) vừa phê duyệt quy hoạch chi tiết tỷ lệ 1/500 cho dự án Du lịch nghỉ dưỡng - Sân golf MHD Suối Hai do CTCP MHD Ba Vì làm chủ...

-

Bất động sản nghỉ dưỡng Việt Nam 2025: Năm bản lề của phục hồi và tái định vị chất lượng

Sau giai đoạn trầm lắng kéo dài bởi đại dịch và những biến động kinh tế toàn cầu, năm 2025 đang được giới chuyên gia nhìn nhận là năm bản lề của thị trường bất động sản nghỉ dưỡng Việt Nam. Không còn là câu chuyện “hồi sinh kỳ vọng”, thị trường đã bư...

-

Đây sẽ là xu hướng “lái” thị trường nghỉ dưỡng Việt Nam năm 2026

Thị trường nghỉ dưỡng Việt Nam đang bước vào một ngã rẽ quan trọng. Khi du lịch tăng trưởng mạnh mẽ nhưng nguồn cung khách sạn, resort mới dần chững lại, cuộc đua không còn nằm ở việc xây thêm bao nhiêu phòng, mà ở câu hỏi cốt lõi hơn: dự án nào đủ k...

-

Tin vui cho ngành nghỉ dưỡng Việt Nam

Sự phục hồi mạnh mẽ của thị trường khách quốc tế đang trở thành lực đẩy quan trọng cho ngành nghỉ dưỡng Việt Nam.

.jpg)

.png)