Ảnh minh hoạ.

Về triển vọng lãi suất, SSI cho rằng lãi suất có thể giảm thêm 0,5-1% từ nay đến cuối năm và sẽ tiếp tục giảm vào năm 2024.

SSI cho rằng, lãi suất huy động đã giảm tới 2,5-3% điểm cơ bản so với đầu năm, thì mức điều chỉnh lãi suất mua nhà lại chưa được nhiều do các khoản cho vay mua nhà được đánh giá là khá rủi ro liên quan tới các vấn đề trên thị trường trái phiếu doanh nghiệp và bất động sản.

Với lãi suất vay mua nhà hiện tại giao động quanh khoảng 13%, SSI cho rằng có thể cần phải cắt giảm thêm lãi suất này từ 1,5-2% mới có thể kích thích được nhu cầu trên thị trường bất động sản và điều này rất có thể sẽ xảy ra vào năm 2024.

Tại thời điểm đó, theo SSI, tình hình thanh khoản sẽ tốt hơn khi các biện pháp tháo gỡ khó khăn cho thị trường bất động sản và thị trường trái phiếu doanh nghiệp của Chính phủ đi vào thực tiễn.

Riêng trong năm 2023, Nghị định 08 cho phép tổ chức phát hành trái phiếu doanh nghiệp được kéo dài nghĩa vụ thanh toán thêm tối đa 2 năm, đồng thời một số các ngân hàng cho biết họ đang chuẩn bị bổ sung thêm vốn cho các chủ đầu tư dự án có đủ pháp lý cần thiết. Điều này cũng góp phần làm vấn đề thanh khoản trong hệ thống được ổn định dần dần.

Diễn biến tích cực hơn dự báo

Theo SSI, việc nới lỏng chính sách tiền tệ không chỉ được phản ánh thông qua việc cắt giảm lãi suất mà còn thông qua một số Thông tư liên quan đến thị trường trái phiếu doanh nghiệp và cho phép các ngân hàng cơ cấu giữ nguyên nhóm nợ.

SSI cho rằng chiến lược hiện tại đang được áp dung là kéo dài thêm thời gian cho ngân hàng và nhà phát triển bất động sản/tổ chức phát hành trái phiếu xử lý vấn đề của mình, trong khi chờ đợi những diễn biến mới từ việc tháo gỡ các vấn đề pháp lý cho các dự án bất động sản và kỳ vọng các quy định mới cho ngành bất động sản sẽ sớm được thông qua.

Định hướng này có thể thấy qua Nghị định 08 (cho phép tổ chức phát hành trái phiếu được kéo dài thời hạn thanh toán trong 2 năm nếu được trái chủ chấp thuận), hay Thông tư 02 (thông qua việc cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ).

Trên thực tế, một số tổ chức phát hành trái phiếu đã thành công trong việc lùi thời hạn thanh toán đối với một số lô trái phiếu như Sovico, NVL và Hưng Thịnh.

Ngành ngân hàng vẫn còn nhiều khó khăn

Dù vậy, dữ liệu vĩ mô thế giới không được khả quan như kỳ vọng và số liệu của Việt Nam cũng không ngoại lệ. Trong bối cảnh đó, các tác động đối với ngành ngân hàng có thể được thể hiện qua những yếu tố như tăng trưởng tín dụng yếu đi, tỷ lệ hình thành nợ xấu cao hơn dự kiến, NIM thu hẹp nhiều hơn kỳ vọng và thu nhập ngoài lãi chậm lại. Kết quả kinh doanh quý 1/2023 của các ngân hàng mà SSI đang nghiên cứu bắt đầu thể hiện phần nào những tác động này.

Trong nhóm ngân hàng SSI nghiên cứu, tăng trưởng tín dụng chỉ đạt 12% svck, thấp hơn nhiều so với quý 1/2022 (20%) và tương đương với quý 1/2020. Động lực tăng trưởng chính đến từ các khoản cho vay ngắn hạn cho doanh nghiệp, ngoại trừ TCB và MSB. Dư nợ cho vay ngành bất động sản và xây dựng vẫn đạt tốc độ tăng trưởng nhanh nhất, có thể thấy rõ tại một vài ngân hàng. Do tình hình kinh tế thế giới và trong nước không mấy thuận lợi nên các lĩnh vực khác chỉ đạt mức tăng trưởng khiêm tốn.

Điều này cũng phù hợp với số liệu toàn hệ thống ngân hàng, trong đó tăng trưởng tín dụng chung chỉ đạt khoảng 3% so với đầu năm (+10% svck) và tăng trưởng tín dụng đối với lĩnh vực bất động sản là 9,78% so với đầu năm tính tại thời điểm cuối tháng Tư. Cho vay bán lẻ yếu đi do nhu cầu mua nhà suy giảm. Diễn biến này có phần tương đồng với quý 1/2020.

Với tình hình vĩ mô hiện tại, SSI cho rằng, các ngân hàng có tỷ trọng lớn đối với cho vay ngành bất động sản và trái phiếu doanh nghiệp đạt được mức tăng trưởng tín dụng tốt hơn.

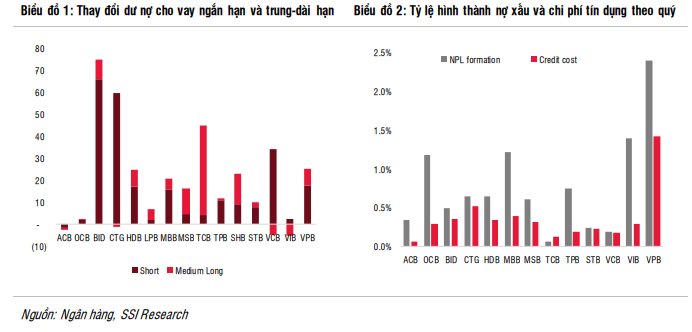

Ngoài ra, chất lượng tài sản của các ngân hàng giảm nhanh hơn dự kiến, không chỉ xuất phát từ thị trường bất động sản mà còn từ các lĩnh vực khác do tình hình kinh tế không thuận lợi.

Trong quý 1/2023, nợ xấu và nợ Nhóm 2 tăng đáng kể 24% và 44% so với đầu năm. Theo đó, tỷ lệ nợ Nhóm 2 và nợ xấu lần lượt là 2,54% và 1,76% tính tại thời điểm cuối quý 1/2023.

Một điểm đáng lưu ý, theo SSI, là mặc dù tỷ lệ hình thành nợ xấu cao nhưng chi phí tín dụng lại không tăng tương ứng. Điều này có thể là do các ngân hàng đang chờ những quy định và cơ chế mới về cơ cấu nợ từ NHNN dự kiến được ban hành vào tháng 4. Vì vậy, gánh nặng trích lập dự phòng có thể còn tăng trong quý 2/2023, SSI dự báo.

-

Lãi suất tiết kiệm tiếp tục giảm sâu

Cập nhật đến sáng ngày 1/6/2023, lãi suất tiền gửi tiết kiệm cá nhân tại 4 ngân hàng Vietcombank, VietinBank, BIDV, Agribank ghi nhận giảm sâu, trong đó các kỳ hạn ngắn đã giảm xuống xa 5%/năm.

-

Lãi suất liên ngân hàng: Vừa hạ nhiệt đã quay đầu tăng

Tuần giao dịch từ ngày 12–16/1 ghi nhận những chuyển động rõ nét trên thị trường tiền tệ, khi lãi suất liên ngân hàng – tức lãi suất các ngân hàng vay mượn lẫn nhau – không còn duy trì xu hướng giảm mạnh như đầu tháng mà bắt đầu nhích lên trở lại ở n...

-

Chủ tịch Fed Jerome Powell cho biết đang bị điều tra hình sự, khẳng định không khuất phục trước sức ép từ ông Trump

Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), ông Jerome Powell, xác nhận đang bị các công tố viên liên bang điều tra hình sự liên quan đến dự án cải tạo trụ sở ngân hàng trung ương trị giá 2,5 tỷ USD tại Washington, D.C. Tuy nhiên, ông cho rằng đây chỉ là...

-

Từ lãi suất đến triển vọng các kênh đầu tư

Xu hướng tăng lãi suất đang diễn ra hiện nay có phần khác biệt so với đợt tăng gần nhất vào năm 2022. Theo đó, cách chúng ta đánh giá để xác định tín hiệu đối với thị trường cũng khác.

-

Lãi suất liên ngân hàng giảm sâu

Phiên giao dịch ngày 6/1 ghi nhận những biến động trái chiều trên thị trường tiền tệ và ngoại hối, khi lãi suất liên ngân hàng VND giảm mạnh, trong khi tỷ giá USD trên thị trường tự do tăng vọt, tiến sát mốc 27.000 đồng/USD....

-

Lãi suất tiền gửi còn tăng đến đâu? Hé lộ dự báo mới nhất

Theo báo cáo phân tích mới công bố của MBS Research, mặt bằng lãi suất tiền gửi đang bước vào giai đoạn chịu áp lực tăng trở lại sau thời gian dài duy trì ở mức thấp. Diễn biến này phản ánh rõ những căng thẳng về thanh khoản của hệ thống ngân hàng cũ...

.png)