Trong bối cảnh phát triển nhanh chóng của ngành thanh toán trực tuyến, có quan điểm cho rằng các tổ chức thanh toán bên thứ ba lạm dụng vị trí thống lĩnh thị trường trong thanh toán trực tuyến.

Thanh toán trực tuyến đang trở thành xu hướng tiêu dùng hiện nay

Làm rõ khái niệm lạm dụng vị trí thống lĩnh thị trường

Việc lạm dụng vị trí thống lĩnh thị trường được đề cập đến trong Luật Cạnh Tranh 2018 bao gồm hai yếu tố, một trong số đó là không thể thiếu. Thứ nhất là công ty có vị trí thống lĩnh trên thị trường liên quan, điều này cần được xác định dựa trên việc công ty có thể xác định các điều kiện giao dịch (như giá cả, số lượng) và nhiều yếu tố khác, hoặc được suy ra thông qua thị phần.

Thứ hai là các công ty đã lạm dụng vị trí thống lĩnh này và đã lạm dụng các sự thật, chẳng hạn như giá cao/giá thấp không công bằng, từ chối giao dịch, giao dịch được chỉ định, ràng buộc. Vì vậy, việc đánh giá một doanh nghiệp có lạm dụng vị trí thống lĩnh thị trường hay không cần có sự đánh giá chuyên môn của các cơ quan pháp luật chống độc quyền.

Quy trình giải quyết thanh toán và hiện trạng thanh toán trực tuyến

Xuất phát từ nhu cầu thực tế của người tiêu dùng hay doanh nghiệp, việc thanh toán, quyết toán là việc của một doanh nghiệp. Mục đích của người trả tiền là đưa tiền cho bên kia chứ không phải chỉ để đưa ra ngoài, mục đích của người nhận tiền là nhận tiền chứ không phải chỉ biết người trả tiền đã trả tiền.

Do đó, ngoài thanh toán bằng tiền mặt, các phương thức thanh toán khác như chuyển khoản, quẹt thẻ, thanh toán trực tuyến ... phải kết hợp với việc chuyển khoản và tất toán quỹ sau đó để đáp ứng nhu cầu của cả hai bên. Vì vậy, một quy trình thanh toán và quyết toán hoàn chỉnh phải bao gồm các liên kết chính là dịch vụ thu hộ, thanh toán chuyển khoản, tất toán quỹ, tất cả đều không thể thiếu được.

Hiện nay, mới có khoảng 30% dân số Việt Nam có tài khoản ngân hàng theo thống kê của NHNN, số còn lại chủ yếu tập trung ở những vùng nông thôn vùng sâu, vùng xa. Đây là vấn đề rất nan giải cần giải quyết, vì có tài khoản ngân hàng thì mới có thể sử dụng được phương thức thanh toán không dùng tiền mặt.

Dữ liệu cung cấp bởi Vụ Thanh toán – Ngân hàng Nhà nước cho thấy, hiện có 27 đơn vị cung ứng dịch vụ trung gian thanh toán với 289 POS và khoảng 18000 ATM trên toàn hệ thống ngân hàng.

Các ví điện tử thường được người dùng được lựa chọn vì tính tiện dụng

Thanh toán trực tuyến đề cập đến các khoản thanh toán dựa vào Internet, bao gồm các khoản thanh toán được thực hiện bằng máy tính hoặc điện thoại di động. Thực tiễn ghi nhận, các giao dịch thanh toán qua Internet và các thiết bị di động ở Việt Nam trong những năm qua đạt tốc độ tăng trưởng rất nhanh.

Có thể thấy, trong các doanh nghiệp kinh doanh trong lĩnh vực thanh toán, quyết toán trực tuyến thì doanh nghiệp giao nhận và thanh toán bù trừ ít nhất, cạnh tranh rất yếu; doanh nghiệp quyết toán chủ yếu là các ngân hàng thương mại, có sự cạnh tranh tương đối gay gắt với nhau; số lượng doanh nghiệp kinh doanh dịch vụ thu hộ là lớn nhất. Sự cạnh tranh cũng khốc liệt nhất.

Lấy thanh, quyết toán là một nghiệp vụ hoàn chỉnh, tất cả các liên kết, doanh nghiệp đan xen vào nhau, còn chênh lệch lớn về năng lực cạnh tranh.

Tổ chức được phát hành thẻ ngân hàng bao gồm những tổ chức quy định tại Điều 9 Thông tư 19/2016/TT-NHNN Quy định về hoạt động thẻ ngân hàng do Thống đốc Ngân hàng Nhà nước Việt Nam ban hành và được bổ sung bởi Khoản 2 Điều 1 Thông tư 41/2018/TT-NHNN, cụ thể như sau:

Ngân hàng thương mại, ngân hàng hợp tác xã, chi nhánh ngân hàng nước ngoài được phát hành thẻ khi hoạt động cung ứng dịch vụ thẻ được ghi trong Giấy phép hoặc Giấy phép bổ sung, sửa đổi (nếu có) do Ngân hàng Nhà nước cấp.

Ngân hàng chính sách phát hành thẻ theo quy định của Chính phủ và Thủ tướng Chính phủ. Các công ty tài chính chỉ được phát hành thẻ tín dụng sau khi được Ngân hàng Nhà nước chấp thuận. Công ty tài chính bao thanh toán không được phát hành thẻ. Tổ chức tín dụng được phép hoạt động ngoại hối được ký kết văn bản thỏa thuận để phát hành thẻ có BIN do Tổ chức thẻ quốc tế cấp.

Trong đó, các ngân hàng thương mại, với tư cách là nhà cung cấp tài khoản ngân hàng, tổ chức phát hành và quản lý thẻ ngân hàng, là nơi dòng tiền chảy ra và chảy vào, từ đó tạo lợi thế tự nhiên trong việc thu hút người dùng. Họ chịu trách nhiệm quyết toán kinh phí và tham gia cạnh tranh về dịch vụ thu hộ và chi hộ.

Ngoài ra, hiện còn có các nhà mạng, các ứng dụng ví điện tử với tư cách là các nhà cung cấp dịch vụ, không cần phải nói rằng họ cũng có lợi thế tự nhiên trong việc thu hút người dùng thanh toán di động và tham gia vào cuộc cạnh tranh về dịch vụ thu hộ, thanh toán.

So với các công ty nêu trên, các tổ chức thanh toán của bên thứ ba không có người dùng hiện có, không thể cung cấp tài khoản ngân hàng cho người dùng và không thể phát hành thẻ ngân hàng, họ chỉ cung cấp dịch vụ trong các liên kết thanh toán và thu tiền cạnh tranh nhất. Từ quan điểm của toàn bộ quá trình thanh toán và quyết toán, các điều kiện vốn có của các tổ chức thanh toán bên thứ ba không có ưu thế.

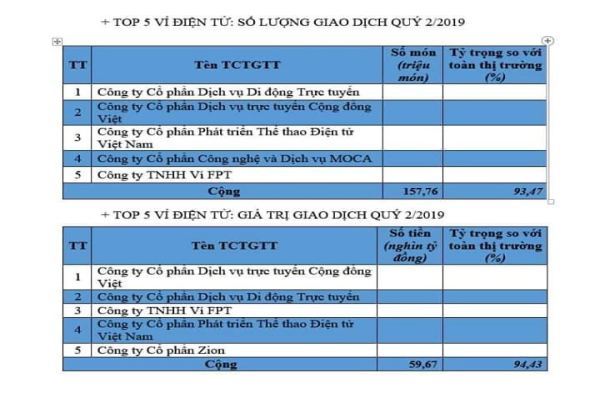

Doanh nghiệp nào đang thống lĩnh thị trường thanh toán trực tuyến?

Các số liệu liên quan cho thấy vào năm 2019, tổng số tiền thanh toán qua các ví điện tử hàng đầu tại Việt Nam trong quý 2 là 59,69 nghìn tỷ đồng, chiếm tỷ trọng 94,43% so với toàn thị trường.

Điều 24 của Luật Cạnh Tranh quy định, 5 doanh nghiệp trở lên có tổng thị phần từ 85% trở lên trên thị trường liên quan được coi là có vị trí thống lĩnh thị trường. Ngoài ra, doanh nghiệp được coi là có vị trí thống lĩnh thị trường nếu có sức mạnh thị trường đáng kể được xác định theo quy định tại Điều 26 của Luật này hoặc có thị phần từ 30% trở lên trên thị trường liên quan.

Để xác định doanh nghiệp có vị trí thống lĩnh thị trường hay không, ngoài thị phần, doanh nghiệp còn phụ thuộc vào khả năng kiểm soát điều kiện kinh doanh và tác động của các nhà điều hành khác tham gia thị trường.

Từ góc độ chi tiêu và thu nhập của các tổ chức thanh toán bên thứ ba, khả năng sinh lời của họ là không đủ

Về chi tiêu, các tổ chức thanh toán bên thứ ba cần phải trả hơn 0,1% số tiền giao dịch cho ngân hàng mỗi năm. Tuy nhiên, một số nền tảng thanh toán trực tuyến hiện nay đang có các mức phí khác nhau, thậm chí có ví điện tử đang áp dụng lên tới 10% cho các giao dịch phát sinh qua thẻ ghi nợ quốc tế.

Về thu nhập, sau khi tổ chức thanh toán bên thứ ba gửi tập trung tất cả các khoản tiền dự trữ của khách hàng ban đầu tồn tại trong ngân hàng vào tài khoản được chỉ định theo yêu cầu, khoản lãi về cơ bản sẽ bị hủy bỏ, tương đương với một khoản thu nhập giảm đáng kể.

Theo ước tính, lợi nhuận ròng của các tổ chức thanh toán đầu mối do đó sẽ giảm 25%, có thể lên tới 40%, điều này sẽ ảnh hưởng lớn hơn đến các tổ chức thanh toán vừa và nhỏ. Hầu hết "thanh toán do người dùng quét" phục vụ các doanh nghiệp nhỏ và siêu nhỏ là miễn phí và tỷ lệ "thanh toán do người dùng quét" cũng ít hơn 0,6%.

Tóm lại, các tổ chức thanh toán của bên thứ ba dựa vào tài khoản của ngân hàng, không kinh doanh toàn diện, thị phần thấp, không xác định được các điều kiện giao dịch của dịch vụ thu hộ, chi hộ theo các quy định liên quan nên rất khó xác định là họ có quyền kiểm soát và lạm dụng vị trí thống lĩnh thị trường.

Đây là bất cập cần phải xem xét, để hạn chế việc thao túng thị phần thanh toán trực tuyến khi các chính sách ưu đãi được triển khai rộng rãi trong thời gian tới.

-

Chiếm đoạt hơn 1,8 tỷ đồng qua thanh toán thẻ POS

Phát hiện sơ hở trong quá trình sử dụng dịch vụ chấp nhận thanh toán thẻ (POS) tại một ngân hàng, ba đối tượng gồm Nguyễn Nam Thắng cùng Trương Văn Phương (SN 1991, trú tại số 408 Nguyễn Hoàng, Thanh Khê, TP Đà Nẵng) và Nguyễn Xuân Thủy (SN 1988, trú tại xã Minh Sơn, Triệu Sơn, Thanh Hóa) đã thực hiện hành vi chiếm đoạt hơn 1,8 tỷ đồng.