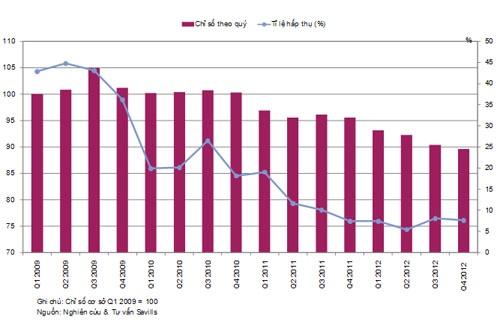

Chỉ số giá nhà ở theo quý và Tỉ lệ hấp thụ khu vực Tp.HCM

Trên thị trường Tp.HCM, chỉ số giá nhà ở quý 4/2012 đứng ở 89,6, giảm nhẹ so với quý trước 0,8 điểm. Tuy nhiên, tốc độ giảm của chỉ số theo quý trong quý 4/2012 chậm hơn tốc độ giảm của chỉ số theo quý trung bình trong cả năm 2012. Trung bình, chỉ số theo quý giảm 1,5 điểm/quý trong năm 2012. Tỉ lệ hấp thụ của thị trường tăng trong 2 quý cuối năm 2012.

Nhìn chung, chỉ số theo quý giảm khoảng 15 điểm kể từ mức cao nhất 105 điểm trong quý 3/2009. Trong khi đó, xét cùng giai đoạn, giá trung bình trên thị trường (đã bao gồm các dự án mới) có tốc độ giảm nhanh hơn với mức giảm 24%. Điều này cho thấy rằng giá giảm chủ yếu do sự gia nhập của các dự án mới hơn là do các dự án hiện hữu điều chỉnh mức giá hiện tại.

Chỉ số giá thuê văn phòng theo quý bắt đầu tăng kể từ năm 2006, đạt đỉnh trong quý 2/2008 và sau đó giảm mạnh suốt 2 quý cuối của năm 2008. Kể từ năm 2010, thị trường có xu hướng giảm. Trong quý 4/2012, chỉ số văn phòng theo quý là 71,3 điểm giảm 3,5 điểm so với quý trước. Nguyên nhân là do sự suy giảm của cả công suất cho thuê và giá thuê trung bình.

Công suất cho thuê trung bình của khu vực trung tâm giảm đáng kể, trong khi công suất cho thuê trung bình của khu vực ngoài trung tâm tăng nhẹ. Sự gia nhập của 6 tòa nhà văn phòng mới tại các quận 1 và 3 ảnh hưởng tiêu cực đến tình hình hoạt động của khu vực trung tâm. Trong khi đó, công suất cho thuê của khu vực ngoài trung tâm tăng chủ yếu do tình hình hoạt động tốt hơn của các tòa nhà ở các quận 7, 9 và 11.

Ở khu vực Hà Nội, chỉ số giá nhà ở theo quý tại thời điểm quý 4/2012 ở mức 114,7, giảm 4,6 điểm so với quý trước. Nhìn chung, chỉ số giá theo quý đã giảm xấp xỉ 28% sau khi đạt đỉnh ở mức 138,7 vào quý 2/2011.

Tuy nhiên, giá trung bình toàn thị trường (bao gồm cả các dự án mới) giảm ở mức thấp hơn 22% trong cùng giai đoạn. Việc giảm giá của thị trường chủ yếu do các dự án mới gia nhập thị trường có mức giá thấp hơn là do các dự án đang bán giảm trực tiếp giá bán.

Chỉ số văn phòng chuyển động theo xu hướng tăng dần từ năm 2006 và đạt đỉnh vào giữa năm 2008. Nguyên nhân một phần do quy mô thị trường nhỏ và lượng dự án mới gia nhập thị trường ít. Từ quý 2/2008, chỉ số văn phòng giảm dần liên tục thể hiện việc thị trường khá nhạy với việc gia nhập thị trường của các dự án mới. Trong quý 4/2012, chỉ số văn phòng đạt 60 điểm, giảm 1,6 điểm so với quý trước và 5,4 điểm so với cùng kỳ năm trước.

Tại khu vực trung tâm thành phố (CBD), chỉ số văn phòng đạt 81 điểm trong quý 4/2012, cao hơn 135% so với khu vực ngoài trung tâm. Savills dự đoán rằng khoảng cách giữa chỉ số văn phòng tại khu vực CBD và ngoài CBD sẽ tiếp tục tăng trong 2 năm tới do nguồn cung tương lai hạn chế tại khu vực CBD.

.png)