Ông Phạm Huy Anh (Quảng Ninh), một khách hàng của Ngân hàng Xuất nhập khẩu Việt Nam (Eximbank), được gửi đơn thông báo thu hồi khoản nợ xấu do chi tiêu gần 8,5 triệu đồng bằng thẻ tín dụng từ năm 2013. Nhưng qua 11 năm, nợ lãi phát sinh tới nay lên tới 8,84 tỷ đồng.

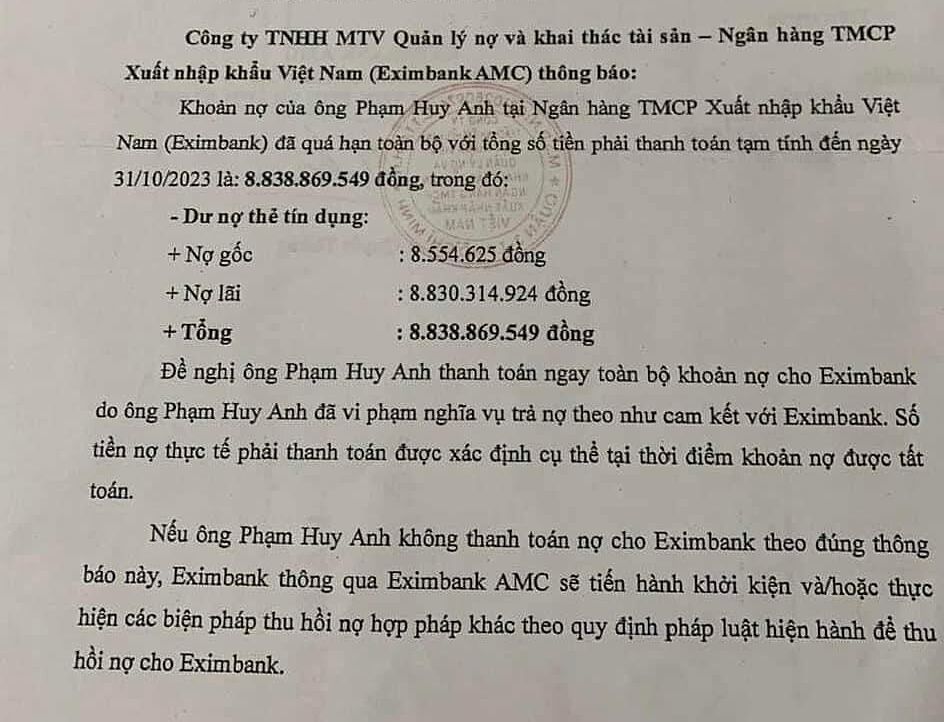

Thông báo thu hồi nợ thẻ tín dụng của Eximbank với nợ gốc 8,5 triệu đồng, nợ lãi 8,84 tỷ đồng phát sinh đến 31/10/2023. Ảnh: Nhân vật cung cấp

Thông báo thu hồi nợ thẻ tín dụng của Eximbank với nợ gốc 8,5 triệu đồng, nợ lãi 8,84 tỷ đồng phát sinh đến 31/10/2023. Ảnh: Nhân vật cung cấp

Nói với VnExpress, khách hàng Phạm Huy Anh kể, năm 2013, trong lúc làm hồ sơ mở thẻ, một nhân viên ngân hàng tên Giang yêu cầu ký vào đơn mở thẻ tín dụng và biên nhận thẻ trước, rồi sẽ thông báo kết quả sau. Tuy nhiên khi nhận, ông chỉ được nhân viên này bàn giao thẻ ghi nợ nội địa và thông báo "không đủ điều kiện làm thẻ tín dụng". Ông khẳng định không nhận, kích hoạt và chi tiêu thẻ tín dụng nói trên.

Đến năm 2017, đến một nhà băng khác vay vốn, ông mới được nhân viên thông báo phát sinh hai giao dịch thẻ tín dụng năm 2013 với nợ gốc và lãi hơn 100 triệu đồng tại Eximbank. Ông khẳng định chữ ký trong biên lai hai giao dịch đều không phải của mình. Ông chưa thanh toán số tiền vì chưa thống nhất được với ngân hàng về trường hợp này.

Eximbank cho biết, cách tính lãi, phí này hoàn toàn phù hợp với thỏa thuận giữa họ và khách hàng theo hồ sơ mở thẻ có đầy đủ chữ ký ngày 15/3/2013. Theo ngân hàng, khách hàng mở thẻ tín dụng tại Quảng Ninh vào tháng 3/2013 với hạn mức 10 triệu đồng. Từ ngày 14/9/2013, khoản nợ thẻ chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm.

Phía ngân hàng cho rằng trong gần 11 năm qua, đã nhiều lần thông báo và làm việc trực tiếp tuy nhiên "khách hàng vẫn chưa có phương án xử lý nợ". Tháng 9/2013, ngân hàng đã thông báo bằng văn bản đến khách hàng về việc vi phạm nghĩa vụ trả nợ. Ngày 12/12/2017, ngân hàng nhận đơn khiếu nại từ ông Phạm Huy Anh rằng không nhận được thông báo trên. Cuối 2017, ngân hàng cũng đã có văn bản phúc đáp khách hàng, đồng thời đề nghị thanh toán khoản tiền.

Tuy nhiên, ông Huy Anh thông tin rằng, trong suốt nhiều năm, không nhận được bất kỳ thông báo đòi nợ nào từ Eximbank. "Một điểm bất thường trong hợp đồng mở thẻ là số điện thoại thứ hai không phải của tôi. Còn số điện thoại đúng của tôi lại không nhận bất cứ liên lạc nào từ ngân hàng", ông nói.

Eximbank chưa có phản hồi về thắc mắc này nhưng cho biết đang tiếp tục làm việc, phối hợp với khách hàng để có phương án hỗ trợ xử lý nợ.

Theo đơn đăng ký mở thẻ tín dụng năm 2013 được ông Phạm Huy Anh chụp lại từ phía Eximbank, đơn này không được điền địa chỉ email khách hàng, phương thức thanh toán tiền hàng tháng điền trên đơn là bằng tiền mặt, không có hình thức thanh toán bằng tài khoản. Đồng thời, đơn mở thẻ tín dụng có ghi "Khách hàng không nhận sao kê hàng tháng".

Trong khi đó, để đảm bảo an toàn khi mở thẻ tín dụng, khách hàng luôn được khuyến cáo nhận thông báo biến động số dư qua tin nhắn cũng như có hình thức thông báo sao kê hàng tháng qua tin nhắn, email hoặc qua ứng dụng ngân hàng.

Khi giao dịch tại ngân hàng, chuyên gia khuyến cáo khách hàng cần đọc kỹ các thông tin trên giấy tờ, trước khi đặt bút ký vào. Chữ ký của khách hàng trên hồ sơ, là một trong bằng chứng pháp lý khi có tranh chấp xảy ra.

Việc chậm thanh toán thẻ tín dụng khiến khách hàng chịu tiền lãi phát sinh cao. Chưa kể, điều này khiến khách hàng bị chuyển thành nhóm nợ xấu, ảnh hưởng đến lịch sử tín dụng của khách hàng lưu trữ trên hệ thống Trung tâm thông tin tín dụng quốc gia (CIC), khiến khách hàng khó tiếp cận với dịch vụ vay vốn từ tất cả ngân hàng.

-

Sẽ thanh tra bán bảo hiểm qua ngân hàng đối với 2 công ty bảo hiểm lớn

Năm 2024, Bộ Tài chính thanh tra 6 doanh nghiệp bảo hiểm, trong đó thanh tra bán bảo hiểm qua tổ chức tín dụng, chi nhánh ngân hàng nước ngoài với Công ty Mirae Asset Prévoir và Cathay Life Việt Nam.

-

AI 'cầm lái' ngân hàng

Cuộc đua tài chính số đang tái định nghĩa nhu cầu nhân lực, khi thị trường ngày càng cần những con người hiểu đồng thời tài chính, dữ liệu và công nghệ.

-

Từ 1/5: Quy định thế nào về thẩm quyền xử phạt trong lĩnh vực kinh doanh bảo hiểm?

Chính phủ ban hành Nghị định số 78/2026/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 174/2024/NĐ-CP ngày 30/12/2024 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm....

-

Những “điểm nóng” đáng chú ý mùa đại hội cổ đông ngân hàng 2026

Sau mùa lợi nhuận 2025, các ngân hàng bước vào đại hội cổ đông 2026 với loạt kế hoạch tăng vốn, chia cổ tức cao và thay đổi nhân sự cấp cao, hứa hẹn tạo nên một mùa đại hội sôi động và nhiều biến động nhất trong vài năm trở lại đây......

-

Hoàn thiện phương án tái cơ cấu Ngân hàng SCB trước 15/9

Chính phủ yêu cầu khẩn trương hoàn thiện phương án tái cơ cấu Ngân hàng Thương mại cổ phần Sài Gòn (SCB) trước ngày 15/9.

-

Ngân hàng lớn đồng loạt nâng cảnh báo, bảo vệ khách hàng trước lừa đảo trực tuyến

Trước thực trạng các vụ lừa đảo qua tài khoản ngân hàng diễn ra ngày càng tinh vi, các ngân hàng lớn như Vietcombank, Agribank, MB... đã đồng loạt cảnh báo tài khoản nghi ngờ lừa đảo ngay trên ứng dụng, giúp khách hàng nhận diện rủi ro và chủ động ph...

.jpg)

.png)

.jpg)

.png)