Một số điểm nổi bật của thị trường giá cả BĐS Việt Nam năm 2013

Chỉ số giá nhà ở có xu hướng giảm

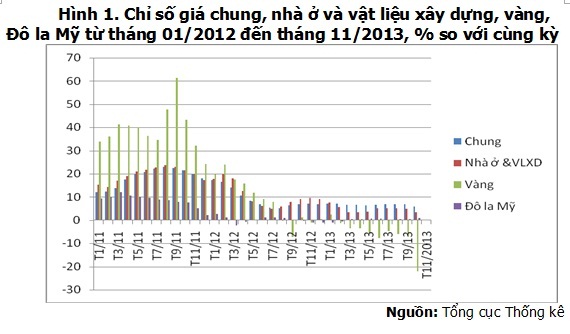

Thị trường nhà ở cả nước trong năm 2013 cho thấy, giá nhà ở đã diễn biến theo xu hướng giảm mạnh trong 4 tháng đầu năm và sau đó tăng nhẹ từ tháng 5 đến tháng 9, và đến tháng 10, 11 lại quay đầu giảm mạnh. Điều đặc biệt của diễn biến giá nhà ở và vật liệu xây dựng trong khoảng nửa đầu năm 2013 so với cùng kỳ 2012 là đã giảm mạnh tới quá ½, điều này cho thấy tổng cầu về nhà ở trong giai đoạn này là thấp so với cùng kỳ, khiến cho giá trị hàng BĐS còn tồn kho nhiều.

Tuy nhiên, chỉ tính bình quân chung cả 11 tháng đầu năm 2013 thì giá nhà ở vẫn tăng 3,27% so với cùng kỳ năm 2012. Hình 1 cũng cho thấy, chỉ số giá nhà ở năm 2013 có xu hướng biến động phần lớn là đồng hành với chỉ số giá tiêu dùng chung, do vậy, có thể thấy sự suy giảm của thị trường nhà ở của Việt Nam mới chỉ diễn ra ở một số dự án hay một số nơi mà chưa phải xu hướng chung ở tất cả các phân khúc của thị trường.

|

Thị trường nhà ở thu nhập thấp: Năm đột phá về hệ thống chính sách nhằm kích thích tăng cung-cầu toàn thị trường

Có thể nhận thấy rằng, năm 2013 là thời gian khá khó khăn của thị trường nhà ở tại Việt Nam, đây là hậu quả của sự phát triển ồ ạt vài năm gần đây khiến cho cung nhà ở vượt khả năng thanh toán của người dân. Các phân khúc của thị trường nhà ở như nhà ở thương mại, chung cư, đất nền, căn hộ biệt thự… đều rơi vào tình trạng thưa thớt về giao dịch, trong khi giá cả cũng giảm mạnh.

Tuy nhiên, điều dễ nhận thấy rằng năm 2013 cho thấy sự chuyển mình mạnh mẽ của thị trường nhà ở xã hội, các chính sách (hỗ trợ, phát triển) giành cho nhà ở xã hội ngày càng nhiều, làm cho cả bên cung và bên cầu của thị trường nhà ở xã hội tăng lên đáng kể.

Về chính sách hỗ trợ cung nhà ở xã hội

Cơ cấu nguồn cung thị trường BĐS thay đổi theo hướng tăng cung nhà ở xã hội: Để triển khai nội dung giải quyết hàng tồn kho, hỗ trợ thị trường và đầu tư, ngày 07/01/2013 Chính phủ đã ban hành Nghị quyết số 02/NQ-CP, theo đó các địa phương có tồn kho sản phẩm BĐS lớn hạn chế tối đa sử dụng nguồn từ ngân sách để đầu tư, xây dựng mới nhà ở tái định cư mà dùng nguồn vốn này và các nguồn tài chính hợp pháp khác để mua lại các dự án nhà ở thương mại phù hợp, phục vụ nhu cầu tái định cư, làm nhà ở xã hội để cho thuê hoặc cho thuê mua cho các đối tượng chính sách: Người thu nhập thấp, cán bộ, công chức, viên chức, lực lượng vũ trang, công nhân, người lao động.

Kết quả cho thấy cơ cấu thị trường BĐS đã có sự biến động theo hướng chuyển dịch cơ cấu nguồn cung thị trường, cụ thể việc cơ cấu lại thị trường BĐS đã được triển khai, theo đó các căn hộ có diện tích lớn tồn kho trước đây mà không bán được thì chủ đầu tư đã xin phép cơ quan có thẩm quyền và chuyển sang nhà ở xã hội, nhà ở cho các đối tượng thu nhập thấp.

Để minh chứng cho nhận định trên, đến nay đã có hơn 50 dự án đăng ký chuyển đổi từ nhà ở thương mại sang nhà ở xã hội, với quy mô xây dựng khoảng 34.000 căn hộ, tổng mức đầu tư khoảng 20.000 tỷ đồng. Sự chuyển dịch dự án này chủ yếu ở TP. Hà Nội và TP. Hồ Chí Minh. Tại Hà Nội, có 21 dự án đăng ký chuyển đổi từ nhà ở thương mại sang nhà ở xã hội với quy mô xây dựng khoảng 11.400 căn với tổng mức đầu tư khoảng 9.000 tỷ đồng; 12 dự án đăng ký điều chỉnh cơ cấu căn hộ với quy mô xây dựng ban đầu 3.734 căn xin điều chỉnh tăng lên 5.234 căn.

Còn tại TP. Hồ Chí Minh, có 24 dự án đăng ký chuyển đổi từ nhà ở thương mại sang nhà ở xã hội, với quy mô xây dựng khoảng 14.800 căn, tổng mức đầu tư khoảng 8.800 tỷ đồng; 10 dự án đăng ký điều chỉnh cơ cấu 2.183 căn hộ thành 3.084 căn hộ; 01 dự án chuyển đổi từ dự án nhà ở thương mại từ 360 căn hộ sang công trình dịch vụ (bệnh viện).

Nhờ có sự chuyển dịch cơ cấu hàng hóa của phân khúc thị trường nhà ở xã hội, theo đó cơ cấu hàng hóa đã điều chỉnh dần phù hợp với khả năng chi trả của người mua phần lớn là người có thu thập thấp.

Bên cạnh đó, chính sách thuế, phí cho thị trường nhà ở xã hội cũng được quan tâm nhằm tăng thêm cung nhà ở xã hội để đáp ứng phần nào nhu cầu rất lớn trong xã hội, theo đó thời gian thẩm định, phê duyệt quy hoạch, đặc biệt là giải quyết nhanh chóng các thủ tục cho phép điều chỉnh cơ cấu dự án đang tồn kho, thi công dở dang cho phù hợp với nhu cầu thị trường, thủ tục chuyển đổi từ dự án nhà ở thương mại sang nhà ở xã hội được chỉ đạo rút ngắn.

Hơn nữa, các chủ đầu tư dự án nhà ở thu nhập thấp cũng được hưởng các cơ chế ưu đãi như: Được miễn tiền sử dụng đất, tiền thuê đất trong phạm vị dự án; giảm 50% mức thuế suất thuế giá trị gia tăng kể từ ngày Quyết định số 96/2009/QĐ-TTg có hiệu lực thi hành đến hết ngày 31/12/2009 đối với hoạt động đầu tư, kinh doanh nhà ở để bán, cho thuê, cho thuê mua đối với người có thu nhập thấp có khó khăn về nhà ở; được miễn thuế thu nhập doanh nghiệp phải nộp năm 2009 đối với thu nhập từ hoạt động đầu tư, kinh doanh nhà ở để bán, cho thuê, cho thuê mua đối với người có thu nhập thấp có khó khăn về nhà ở.

Tuy nhiên, với chính sách cho phép chuyển đổi nhà ở thương mại sang nhà ở xã hội ở trên, sẽ làm cho kết cấu bên trong dự án bị thay đổi, theo đó diện tích căn hộ sẽ bị thu nhỏ lại, từ đó mà không gian sống không theo mong muốn của những căn hộ đã mua từ khi dự án chưa chuyển đổi, dự án cũng sẽ không còn tiện ích khác như hầm để xe, mật độ dân số đông lên trong khi số lượng thang máy không thay đổi, dịch vụ khác không đảm bảo sẽ ảnh hưởng đến chất lượng cuộc sống của cư dân.

Về chính sách hỗ trợ cầu nhà ở xã hội

Cùng với gia tăng chính sách tăng cung nhà ở xã hội, các chính sách hỗ trợ cho bên cầu trong năm 2013 cũng được triển khai mạnh mẽ. Có thể kể đến các chính sách hỗ trợ cầu tại Nghị quyết số 02/NQ-CP, Luật thuế thu nhập doanh nghiệp (TNDN) và Luật thuế giá trị gia tăng (GTGT) sửa đổi, bổ sung, cũng như hỗ trợ về cho vay mua, thuê mua nhà ở xã hội, cụ thể:

- Giảm 50% số thuế giá trị gia tăng đầu ra từ ngày 01/7/2013 đến hết ngày 30/6/2014 đối với hoạt động đầu tư - kinh doanh nhà ở xã hội.

- Giảm 30% số thuế GTGT đầu ra từ ngày 01/7/2013 đến hết ngày 30/6/2014 đối với hoạt động đầu tư - kinh doanh (bán, cho thuê, cho thuê mua) nhà ở là căn hộ có diện tích sàn dưới 70 m2 và có giá bán dưới 15 triệu đồng/m2.

- Các ngân hàng thương mại Nhà nước được phép dành một lượng vốn hợp lý (tối thiểu khoảng 3% tổng dư nợ của các ngân hàng thương mại Nhà nước) để cho các đối tượng thu nhập thấp, cán bộ công chức, viên chức, lực lượng vũ trang vay để thuê, thuê mua nhà ở xã hội và thuê, mua nhà ở thương mại có diện tích nhỏ hơn 70 m2, giá bán dưới 15 triệu đồng/m2 với lãi suất thấp, kỳ hạn trả nợ phù hợp với khả năng trả nợ của khách hàng và cho vay đối với các doanh nghiệp xây dựng nhà ở xã hội, doanh nghiệp chuyển đổi công năng của dự án đầu tư sang dự án nhà ở xã hội với lãi suất hợp lý và kỳ hạn trả nợ phù hợp với kỳ hạn của nguồn vốn và khả năng trả nợ của khách hàng.

Cùng với đó, để triển khai Nghị quyết số 02/NQ-CP về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu, Bộ Xây dựng đã ban hành Thông tư số 07/2013/TT-BXD ngày 15/5/2013 hướng dẫn việc xác định các đối tượng được vay vốn hỗ trợ nhà ở theo Nghị quyết số 02/NQ-CP ngày 07/01/2013 của Chính phủ. Tiếp đó, ngày 15/5/2013, Ngân hàng Nhà nước (NHNN) đã chính thức ký ban hành Thông tư hướng dẫn cho vay mua nhà ở xã hội theo Nghị quyết 02/NQ-CP với Bộ Xây dựng và 5 ngân hàng thương mại gồm BIDV, Vietcombank, VietinBank, Agribank, MHB.

Đồng thời, NHNN cho vay khoảng 30.000 tỷ đồng từ nguồn tái cấp vốn của NHNN để hỗ trợ nhà ở cho các đối tượng đủ điều kiện quy định tại Thông tư… Nhờ đó, đến thời điểm đầu tháng 11/2013 đã có khoảng 619 khách hàng cá nhân được cam kết cho vay và 590 khách hàng được giải ngân với số tiền hơn 142 tỷ đồng từ gói cho vay hỗ trợ nhà ở 30.000 tỷ đồng của Chính phủ...

Nhìn chung, với các chính sách ưu đãi trên, việc cung cấp vốn vay cho nhà ở xã hội đã được triển khai mạnh ở những thời điểm trong năm, tạo điều kiện cho cả chủ đầu tư tăng cung nhà ở, đồng thời tạo thêm điều kiện cho người lao động để sở hữu nhà ở.

Phân khúc căn hộ có diện tích nhỏ, giá thấp: Giao dịch có xu hướng tăng mạnh

Do tác động của nhiều yếu tố, thị trường BĐS nhìn chung vẫn trong tình trạng ít giao dịch, lượng giao dịch trên thị trường vẫn thấp so với thời điểm 2008-2012. Điểm đáng chú ý là phân khúc căn hộ chung cư diện tích nhỏ, giá thấp và phù hợp với khả năng chi trả của người lao động, đã hoàn thiện vẫn có tính thanh khoản cao, giao dịch có chiều hướng tăng. Cụ thể như những dự án có giá bán 10-15 triệu đồng/m2 tại Hà Nội là Khu đô thị Đại Thanh (Thanh Trì), Đặng Xá (Gia Lâm) của Tổng Công ty Viglacera, dự án chung cư VP5 Linh Đàm (Hà Nội), chung cư CT11 - Kim Văn - Kim Lũ (Hoàng Mai, Hà Nội)...

Bên cạnh đó, một số dự án giao dịch rất nhanh như dự án nhà ở tại Khu đô thị Đặng Xá, trong số 144 căn hộ diện tích 47-69m2, chủ đầu tư đã bán 118 căn (hơn 80%) chỉ trong nửa tháng, với giá bình quân 13,8 triệu đồng/m2. Hay dự án Ehom 4 của chủ đầu tư - Công ty Nam Long - thành phố Hồ Chí Minh, cũng đã bán 80% số căn hộ chỉ sau một tuần.

Lý do mà phân khúc căn hộ giá thấp có giao dịch tăng lên bởi: (1) phù hợp với khả năng thanh toán của người mua; (2) đây là các dự án có các tiện ích cơ bản như nhà trẻ, sân chơi… ; (3) phần lớn các dự án này không quá xa trung tâm thành phố (cách trung tâm khoảng dưới 15-20 km).

Hàng tồn kho thị trường BĐS mặc dù giảm mạnh về tốc độ, nhưng giá trị tồn kho vẫn còn khá cao

Tính đến đâu tháng 11/2013, tồn kho BĐS so với tháng 3 cuối quý I/2013 đã giảm 28.000 tỷ đồng giá trị tồn kho (tương đương giảm 22%), hiện giá trị tồn kho còn khoảng 100 nghìn tỷ đồng tồn kho, chưa bao gồm là chưa kể tồn kho dự án dở dang.

Như vậy, chỉ tính đến đầu tháng 11/2013 thì hàng tồn kho đã giảm khá mạnh, nhưng mức giảm này mới chỉ đạt khoảng hơn 1/5 so với thời điểm tháng 3/2013. Giá trị hàng tồn kho giảm khá khiêm tốn so với mức giảm về tổng giá trị hàng tồn kho chung của cả nền kinh tế (giảm gần 60%). Giá trị hàng tồn kho cao chứng tỏ rằng vốn bị ứ đọng nhiều trong sản xuất, làm chậm vòng quay vốn của doanh nghiệp BĐS.

Hàng tồn kho BĐS chủ yếu tập trung ở những thành phố lớn, có thị trường BĐS phát triển và có tốc độ đô thị hóa nhanh, cụ thể: Lượng tồn kho BĐS tại TP. Hà Nội chỉ tính đến tháng 7/2013 là 14.487 tỷ đồng, giảm 2.573 tỷ đồng (khoảng 15%) so với tháng 6/2013. Trong khi tại TP. Hồ Chí Minh, giá trị tồn kho BĐS tháng 10/2013 là 17.600 tỷ đồng, tháng 9/2013 là 21.947 tỷ đồng, giảm 4.200 tỷ đồng (khoảng 16%) so với tháng 8/2013.

Nguồn vốn cho thị trường BĐS Việt Nam tiếp tục bị suy giảm

Năm 2013, chính sách tiền tệ liên quan đến thị trường BĐS đã diễn ra theo xu hướng nới lỏng nhằm thực hiện hỗ trợ sản xuất kinh doanh và hỗ trợ thị trường, theo đó, NHNN đã thực hiện giảm 1% lãi xuất tái triết khấu và lãi suất tái cấp vốn hai lần vào tháng 3 và tháng 5/2013.

Nhưng trong bối cảnh tái cấu trúc hệ thống ngân hàng diễn ra mạnh mẽ, các ngân hàng và TCTD triển khai mạnh mẽ việc cơ cấu lại và xử lý các khoản nợ xấu (chủ yếu là nợ xấu BĐS), do vậy mà các doanh nghiệp BĐS rất khó tiếp cận và vay vốn ngân hàng bởi các tiêu chí vay của các ngân hàng đã chặt chẽ hơn nhằm khống chế nợ xấu BĐS, làm cho các doanh nghiệp BĐS càng gặp khó khăn trong triển khai tiếp các dự án.

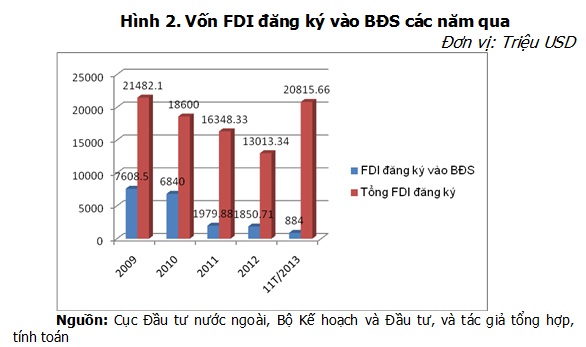

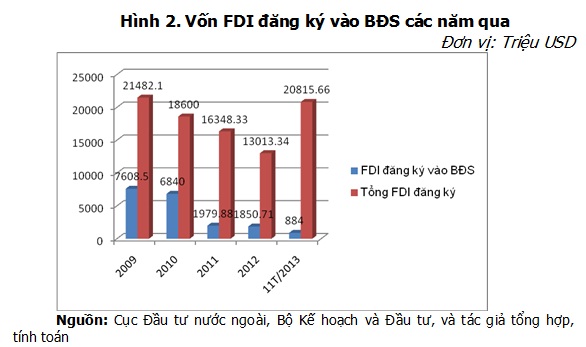

Trong năm 2013, thị trường BĐS Việt Nam đã không chỉ thiếu vốn từ các ngân hàng, mà còn có thêm sự suy giảm của dòng vốn FDI vào lĩnh vực này. Theo số liệu của Cục Đầu tư nước ngoài, Bộ Kế hoạch và Đầu tư, tổng vốn đầu tư nước ngoài cho lĩnh vực BĐS tính đến 20/11/2013 đã sụt giảm mạnh xuống mức thấp nhất trong vòng 7 năm qua khi chỉ đạt con số 884 triệu USD, chiếm khoảng 4,2% tổng vốn đăng ký, trong khi năm 2010 lĩnh vực này chiếm 34,3% tổng vốn đăng ký (Hình 2).

|

Tình trạng suy thoái kinh tế toàn cầu khiến lượng vốn FDI vào Việt Nam năm 2013 sụt giảm mạnh, cùng với những khó khăn nội tại của nền kinh tế như sự suy giảm kinh tế, sản xuất kinh doanh gặp nhiều khó khăn, tổng cầu nền kinh tế thấp, nợ xấu cảu nền kinh tế chưa được giải quyết triệt để... được coi là những nguyên nhân khiến vốn đầu tư FDI vào lĩnh vực BĐS ở Việt Nam sụt giảm trong mạnh trong 11 tháng đầu năm 2013.

Dự báo thị trường BĐS năm 2014 và một số gợi ý chính sách

Trong bối cảnh tình hình kinh tế thế giới trong năm 2013 dự báo còn diễn biến phức tạp, xu hướng phục hồi chậm và tiềm ẩn nhiều yếu tố bất ổn, tăng trưởng kinh tế trong nước thấp, chính sách tài khóa vẫn tiếp tục bị thắt chặt, chính sách tiền tệ mặc dù nới lỏng nhưng khó tiếp cận vốn vay...

Do vậy, thị trường BĐS năm 2014 sẽ còn gặp nhiều khó khăn. Xu hướng giảm giá BĐS sẽ còn tiếp diễn nhưng ở mức độ ít hơn, chậm hơn do các chủ đầu tư cần phải gia tăng cầu BĐS để giảm dư cung và thu hồi vốn nhằm duy trì qua thời kỳ khó khăn. Đồng thời, cơ cấu hàng hóa sẽ tiếp tục có nhiều biến đổi theo chiều hướng ưu tiên những căn hộ có giá rẻ. Do đó, thị trường BĐS sẽ tiếp tục được tái cơ cấu mạnh mẽ cả về cơ cấu hàng hóa, lẫn cơ cấu giá cả và nhu cầu tiêu dùng.

Tuy nhiên, cùng với mức độ gia tăng dân số, thu nhập và mức độ đô thị hóa nhanh dẫn tới nhu cầu về nhà ở trên thị trường sẽ tiếp tục tăng mạnh. Hơn nữa, trên thị trường, với lạm phát trong nước đang tăng ở mức độ hợp lý thì rất có thể việc nới rộng van tín dụng của NHNN có thể tiếp tục được thực hiện, từ đó có thể giúp cho các chủ dự án và người mua nhà ở tăng lên. Những yếu tố này sẽ giúp thị trường BĐS Việt Nam có triển vọng phát triển trong trung và dài hạn.

Trong bối cảnh thị trường trầm lắng và đi xuống hiện nay, vẫn cần phải có những giải pháp chính sách phù hợp, kịp thời để vừa kiểm soát không để tình trạng tăng giá quá cao trở lại song cũng phải có những biện pháp tránh để cho thị trường lâm vào tình trạng đóng băng kéo dài, từ đó gây ảnh hưởng đến sự phát triển của các ngành liên quan đến BĐS. Trong thời gian tới nên cân nhắc thực hiện những giải pháp sau:

Một là, trong điều kiện lãi suất ngân hàng thấp nhưng doanh nghiệp kinh doanh BĐS, các chủ đầu tư dự án không tiếp cận được vốn đã tạo thêm nhiều khó khăn cho thị trường, đồng thời phần lớn người có nhu cầu thực để mua nhà lại không tiếp cận được hàng hóa phù hợp. Đồng thời, với chính sách an sinh xã hội của Việt Nam ngày càng được Đảng, Nhà nước quan tâm trong đó có vấn đề nâng cao số lượng và chất lượng nhà ở cho người lao động là một nhiệm vụ trọng tâm đặt ra trong Chiến lược nhà ở đến năm 2020, tầm nhìn 2030. Vì những lý do đó, việc phát triển hàng hóa của thị trường BĐS phải phù hợp Chiến lược và thực tế triển khai trong từng thời kỳ.

Trong bối cảnh căn hộ trung, cao cấp bị tồn kho lớn. Do vậy, trong thời gian tới cần tiếp tục xây dựng chính sách hỗ trợ cho phát triển nhà ở xã hội, thiết kế chính sách cho vay vốn từ các ngân hàng đối với các dự án đáp ứng các yếu tố: (1) thực hiện chuyển dịch cơ cấu dự án (từ căn hộ diện tích lớn sang diện tích nhỏ, hay sang nhà ở xã hội, nhà ở thu nhập thấp) để giảm bớt lượng hàng tồn kho hoặc triển khai xây dựng các dự án nhà ở xã hội; (2) các chủ đầu tư này không còn nợ xấu tại các ngân hàng và TCTD.

Hai là, theo phân tích ở phần 1, hàng tồn kho BĐS mặc dù giảm nhưng giá trị vẫn còn khoảng 80% so với thời điểm cuối tháng 3/2013. Đây là một lượng vốn lớn bị ứ đọng, từ đó kéo theo những khó khăn như không quay vòng được vốn kinh doanh, không trả được lãi suất vay, gia tăng nợ gốc, rồi mất khả năng trả nợ. Tất cả những hệ lụy này có thể sẽ còn gia tăng nữa nếu không có biện pháp giải quyết nguồn hàng tồn, hay hàng hóa dở dang. Do đó, cần thường xuyên thực hiện rà soát toàn bộ những dự án có hàng hóa thuộc các nhóm này để có những chính sách hỗ trợ về thuế, phí (như giãn thêm thời gian nộp thuế…) từ phía nhà nước, hỗ trợ triết khấu giảm giá thông qua các hoạt động xúc tiến bán hàng cảu chủ dự án.

Còn đối với những dự án có sản phẩm dở dang mà chủ đầu tư dự án không có khả năng hoàn thành nốt do thiếu vốn thì NHNN cần có thêm chính sách để các ngân hàng tiếp tục cho các chủ dự án vay để hộ trợ hoàn thành dự án nếu người mua cam kết thực hiện đóng tiền đúng tiến độ trực tiếp cho ngân hàng (Đây là những dự án khách hàng đã thực hiện đóng tiền đúng tiến độ để mua nhà, nhưng chủ đầu tư chưa hoàn thành dự án).

Ba là, tiếp tục thực hiện các chính sách hộ trợ cung - cầu nhà ở xã hội một cách hợp lý theo hướng, tăng cung phải phù hợp với tăng cầu, tránh tình trạng gia tăng hàng tồn kho BĐS thêm nữa.

Bốn là, việc chuyển đổi mục đích nhà ở thương mại sang nhà ở xã hội là một chủ chương đúng đắn trong bối cảnh nhu cầu về căn hộ trung, cao cấp của thị trường BĐS thấp như hiện nay... việc chuyển đổi này như đã phân tích nó sẽ tác động đến những khách hàng mua từ ban đầu, do vậy cần nghiên cứu và có quy định cho phép những người mua ban đầu có thể được nhận lại tiền từ chủ đầu tư nếu không tiếp tục mua khi dự án chuyển đổi mục đích hoặc nếu tiếp tục mua căn hộ thì phải chấp nhận các tiện ích có thể bị giảm xuống (nếu có) khi dự án thực hiện chuyển đổi. Điều này sẽ tạo cho những khách hàng mua từ ban đầu cơ nhiều lựa chọn hơn, ít bị thiệt thòi hơn.

.png)