Nợ xấu tăng nhanh hơn tín dụng

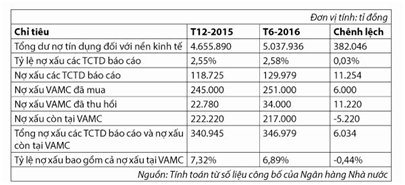

Với dư nợ tín dụng của nền kinh tế là 5,04 triệu tỉ đồng vào cuối tháng 6-2016 và 4,66 triệu tỉ đồng vào cuối năm 2015, có thể tính được nợ xấu do các tổ chức tín dụng (TCTD) báo cáo đã tăng 11.254 tỉ đồng trong sáu tháng đầu năm nay, tương ứng tốc độ tăng là 9,5%. Cùng kỳ, tốc độ tăng của tín dụng chỉ là 8,2%. Nếu tính luôn nợ xấu đang “tồn kho” tại Công ty Quản lý tài sản của các TCTD Việt Nam - VAMC (khoảng 217.000 tỉ đồng), tỷ lệ nợ xấu đang ở mức 6,89%, giảm 0,44% so với cuối năm 2015 (7,32%). Tuy nhiên, tổng nợ xấu tính theo cách này cũng đã tăng khoảng 6.000 tỉ đồng trong sáu tháng đầu năm.

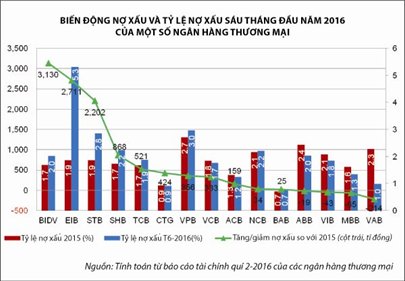

Theo thống kê từ 15 ngân hàng thương mại đã công bố báo cáo tài chính quí 2-2016 (gồm chín ngân hàng niêm yết và VIB, VPBank, Techcombank, BacABank, ABB, VietABank), tổng nợ xấu của các ngân hàng này đã tăng 10.420 tỉ đồng so với đầu năm, tỷ lệ nợ xấu tăng từ 1,6% lên 1,83%. Trong đó, 11/15 ngân hàng có nợ xấu tăng, đứng đầu là BIDV, Eximbank, Sacombank, SHB. 7/15 ngân hàng có tỷ lệ nợ xấu giảm so với đầu năm, tuy nhiên nhiều ngân hàng có tỷ lệ nợ xấu giảm là do tín dụng tăng mạnh hơn tốc độ tăng của nợ xấu (Vietcombank, VietinBank, ACB).

Xử lý nợ cũ vẫn còn nhiều vướng mắc

Không phải ngẫu nhiên mà NHNN ban hành Thông tư 08/2016 cho phép các TCTD được gia hạn thời gian trích lập dự phòng trái phiếu đặc biệt từ tối đa năm năm thành 10 năm. Sau hơn ba năm hoạt động, VAMC chỉ mới xử lý được khoảng 15% nợ xấu trong tổng số 251.000 tỉ đồng nợ xấu đã mua. Nên nhớ rằng VAMC chỉ mua những khoản nợ xấu có tài sản đảm bảo, hồ sơ pháp lý rõ ràng và khách hàng còn tồn tại. Một cách ví von, các ngân hàng đã bán cho VAMC những “miếng thịt” có khả năng thu hồi tốt nhất trong danh mục nợ xấu của mình. “Thịt” mà còn khó “nuốt” như vậy, huống hồ phần “xương” đang nằm ở các ngân hàng.

Vướng mắc lớn nhất trong xử lý nợ xấu có lẽ là việc chủ nợ hiện không được chủ động xử lý tài sản đảm bảo khi khoản vay quá hạn. Cụ thể, theo Bộ luật Dân sự 2015, trường hợp khách hàng không tự nguyện bàn giao tài sản, chủ nợ chỉ còn cách khởi kiện. Thực tế từ lúc khởi kiện tại tòa án đến lúc thi hành án thành công, ngân hàng phải trải qua nhiều khó khăn và thời gian đa phần phải tính bằng năm. Nút thắt tài sản đảm bảo đã được nói rất nhiều nhưng việc tháo gỡ chưa đi đến đâu bởi phải sửa đổi nhiều luật liên quan như Bộ luật Dân sự, Luật Đất đai, Luật Kinh doanh bất động sản, Luật Thi hành án. Do đó, nhiều chuyên gia kinh tế và chính NHNN đã đề xuất cần ban hành một luật riêng với cơ chế đặc thù cho VAMC để công ty này mạnh tay xử lý số nợ lớn đang ứ đọng tại đây.

Một khó khăn lớn khác trong xử lý nợ xấu là thị trường mua bán nợ còn kém phát triển do các thành viên thị trường chỉ gồm VAMC, Công ty TNHH Mua bán nợ Việt Nam (DATC) và 28 công ty quản lý tài sản của các ngân hàng có nguồn lực hạn chế. Chính phủ vừa ban hành Nghị định 69/2016/NĐ-CP về điều kiện kinh doanh mua bán nợ với kỳ vọng sẽ giúp thị trường trở nên cạnh tranh, sôi động hơn. Tuy nhiên, các doanh

nghiệp sẽ không dễ dàng tham gia thị trường mua bán nợ bởi yêu cầu về vốn điều lệ khá cao (tối thiểu 100 tỉ đồng), lại bị hạn chế nhận cấp vốn từ TCTD để mua nợ của khách hàng từ chính TCTD đó. Các nhà đầu tư nước ngoài thì chưa được tham gia thị trường mua bán nợ do đây là ngành kinh doanh có điều kiện. Ngoài ra, VAMC và các TCTD cũng sẽ phải cân nhắc khi bán nợ xấu với mức giá thấp hơn dư nợ vì phải hạch toán lỗ. Những rào cản này khiến việc mua bán nợ xấu theo giá thị trường khó có thể sôi động trong thời gian tới.

Nợ xấu mới có thể tiếp tục tăng, ít nhất về mặt kỹ thuật

Quay lại xu hướng gia tăng của nợ xấu trong sáu tháng đầu năm, ngoài nguyên nhân khách hàng khó khăn trong sản xuất kinh doanh thì một nguyên nhân khác được nhiều người nhắc đến là sự gia tăng mang tính kỹ thuật của nợ xấu. Cụ thể, từ tháng 4-2012 đến hết quí 1-2015, rất nhiều khoản nợ đã được cơ cấu lại mà không cần chuyển nhóm theo Quyết định 780/QĐ-NHNN năm 2012 của NHNN. Và bây giờ là thời điểm các TCTD bắt đầu phải trả giá cho những quyết định cơ cấu nợ sai lầm. Cũng không thể loại trừ khả năng các ngân hàng vẫn đang giấu nhiều khoản nợ xấu khác (ngoài các khoản nợ cơ cấu nói trên) trong nợ nhóm 1 hoặc trong các tài sản khác như các khoản phải thu, chứng khoán đầu tư, tài sản có khác. Giả định ấy hoàn toàn có cơ sở bởi nhiều ngân hàng đang có các khoản phải thu rất lớn và tỷ lệ lãi phải thu/tổng dư nợ cao một cách bất thường (ví dụ như PVcomBank 20,5%; SCB 16,2%; VietABank 13,2%; Sacombank 13%; NCB 11,4%; MSB 10,9%; BacABank 7,3%; KienLongBank 7,1%; SHB 6,6%; LienVietPostBank 5,7%). Dù là trường hợp nào thì cũng dẫn đến khả năng nợ xấu sẽ tăng lên chỉ vì một bút toán, chứ thực chất các khoản nợ ấy đã xấu từ trong quá khứ.

Ngoài lý do kỹ thuật như phân tích ở trên, một nguy cơ thực tiễn hơn là lượng nợ cần chú ý (nợ nhóm 2) cũng tăng mạnh trong sáu tháng đầu năm nay và đang ở mức rất cao. Tổng nợ cần chú ý của 15 ngân hàng đã công bố báo cáo tài chính quí 2-2016 tăng 12.063 tỉ đồng so với đầu năm, đưa tổng nợ cần chú ý lên mức 61.005 tỉ đồng, bằng 1,2 lần tổng nợ xấu (51.501 tỉ đồng). Giả sử số nợ cần chú ý này không được xử lý kịp thời thì sẽ khiến nợ xấu tăng gấp đôi chỉ trong vài tháng tới.

Nợ xấu cũ đang ách tắc ở VAMC lẫn các TCTD, trong khi nợ xấu mới thì rình rập xuất hiện.