Các chuyên gia đã điều chỉnh giá mục tiêu của cổ phiếu MBB từ 27.000 đồng lên 29.100 đồng, tương ứng với tiềm năng tăng giá 21% so với mức đóng cửa ngày 6/9/2024.

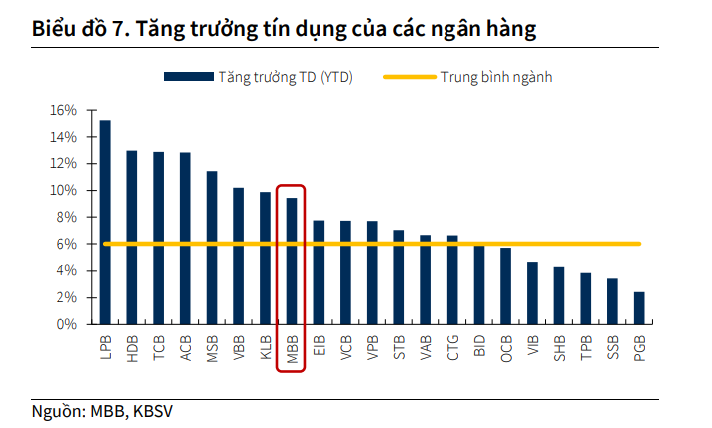

KBSV khuyến nghị MUA vào cổ phiếu này. KBSV dự báo tăng trưởng tín dụng của MBB sẽ duy trì ở mức 18-20% hàng năm trong giai đoạn 2024-2026. Điều này nhờ vào việc tận dụng lợi thế từ hệ sinh thái của ngân hàng, tệp khách hàng lớn, và việc tiếp nhận các tổ chức tín dụng yếu kém để mở rộng hạn mức tín dụng.

Trong nửa đầu năm 2024, cho vay khách hàng doanh nghiệp của MBB đã tăng 14% so với đầu năm, trong khi cho vay khách hàng cá nhân chỉ tăng 6%. Tuy nhiên, KBSV dự báo hoạt động cho vay cá nhân sẽ hồi phục tích cực trong nửa cuối năm 2024 nhờ vào nhu cầu tăng cao gần đây.

Dư nợ cho vay bất động sản đã giảm từ hơn 11% năm 2023 xuống còn 10,2% sau 6 tháng đầu năm. Đồng thời, cho vay cho các lĩnh vực thương mại, sản xuất, và dịch vụ đã đóng góp vào tăng trưởng tín dụng của MBB.

KBSV nhận định rằng, sau những biến động trong thị trường bất động sản và trái phiếu doanh nghiệp, MBB đã điều chỉnh khẩu vị rủi ro để tránh hậu quả tài sản sau này.

Về chất lượng tài sản, tỷ lệ nợ xấu của MBB đã giảm từ 2,5% trong quý I xuống còn 1,6% trong quý II/2024.

Nợ xấu hình thành giảm 1.248 tỷ đồng và tỷ lệ bao phủ nợ xấu tăng lên 102% từ mức 80% trong quý trước nhờ vào việc trích lập dự phòng tăng mạnh 67% so với cùng kỳ năm ngoái. KBSV kỳ vọng MBB sẽ duy trì kiểm soát chất lượng tài sản tốt, dù áp lực nợ xấu từ khách hàng cá nhân vẫn còn lớn.

Biên lãi ròng (NIM) của MBBank đã có dấu hiệu hồi phục trong quý II nhờ vào việc các "khoản vay tạm thời" kết thúc trong quý I, cải thiện lợi suất trên tài sản sinh lời (IEA), và giảm 38 điểm cơ bản chi phí vốn (CoF) so với quý trước.

Dự kiến, CoF có thể tăng trở lại do lãi suất huy động tái định mức mới. Mặc dù vậy, KBSV cho rằng áp lực lên lãi suất huy động không còn lớn và điều chỉnh kỳ vọng IEA giảm 24 điểm cơ bản, với dự báo NIM 2024 đạt khoảng 4,39%.

KBSV dự báo MBB sẽ đạt lợi nhuận sau thuế 23.321 tỷ đồng vào năm 2024 và 25.602 tỷ đồng vào năm 2025. Tổng tài sản dự kiến sẽ vượt 1 triệu tỷ đồng vào năm 2025.

-

Ngân hàng TMCP Á Châu (ACB - Mã: ACB) vừa công bố bổ sung danh sách cổ đông sở hữu trên 1% vốn điều lệ của ngân hàng gồm 2 cá nhân và 3 tổ chức. Danh sách được cập nhật vào ngày 10/9/2024 dựa trên thông tin các cổ đông cung cấp.

-

22 nhà đầu tư chi 10.000 tỷ đồng mua cổ phiếu Ngân hàng NCB

Ngân hàng TMCP Quốc Dân (NCB, mã chứng khoán: NVB) vừa công bố danh sách 22 nhà đầu tư chuyên nghiệp đăng ký tham gia mua toàn bộ 1 tỷ cổ phiếu phát hành riêng lẻ, tương đương quy mô huy động khoảng 10.000 tỷ đồng. Trong danh sách có nhiều lãnh đạo c...

-

Thanh tra lưu ý rủi ro tại một số khoản vay ở VietinBank Huế

Ngân hàng Nhà nước (NHNN) Chi nhánh Khu vực 9 vừa công bố kết luận thanh tra đối với Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Huế (VietinBank Huế), trong đó ghi nhận một số sai sót, hạn chế trong hoạt động cấp tín dụng và rủi ro tại một số khoản...

-

Tín dụng bất động sản tăng mạnh tại nhiều ngân hàng: Có nhà băng cho vay gần 300.000 tỷ đồng

Tín dụng bất động sản tại nhiều ngân hàng vẫn tiếp tục tăng mạnh ngay trong quý đầu năm 2026. Có nhà băng ghi nhận dư nợ liên quan bất động sản lên tới gần 300.000 tỷ đồng, trong khi tỷ trọng cho vay lĩnh vực này chiếm gần một nửa tổng dư nợ khách hà...

-

Một ngân hàng sắp lập kỷ lục chưa từng có tại Việt Nam

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, mã chứng khoán: VPB) vừa thông qua kế hoạch phát hành hơn 2,06 tỷ cổ phiếu thưởng để nâng vốn điều lệ từ 79.339 tỷ đồng lên 100.000 tỷ đồng.

-

Lãnh đạo MBBank muốn bán ra 1 triệu cổ phiếu

Bà Phạm Thị Trung Hà, Phó Tổng Giám đốc Ngân hàng TMCP Quân đội (MBBank, mã chứng khoán: MBB) vừa đăng ký bán ra 1 triệu cổ phiếu MBB theo phương thức khớp lệnh trong thời gian từ ngày 22/5 đến 20/6.