Giá nhà neo cao, lãi vay tăng

VIS Rating cho biết nguồn cung căn hộ tại Hà Nội và TP.HCM đang phục hồi mạnh nhờ môi trường pháp lý cải thiện. Trong năm 2025, nguồn cung mới tại hai thị trường này tăng khoảng 22% và dự kiến tiếp tục duy trì ở mức cao trong năm 2026.

Nguồn cung chủ yếu đến từ các dự án trung – cao cấp ở khu vực vùng ven, cùng với nhà ở xã hội và nhà ở giá phù hợp.

Tuy nhiên, dù nguồn cung tăng, nhu cầu mua nhà lại có dấu hiệu chững lại khi giá bất động sản liên tục neo cao. Theo báo cáo, giá căn hộ trong năm 2025 đã tăng khoảng 20% tại Hà Nội và TP.HCM, khiến người mua ngày càng thận trọng hơn.

Nhu cầu mua nhà lại có dấu hiệu chững lại khi giá bất động sản liên tục neo cao

Tỷ lệ hấp thụ căn hộ trong năm 2025 giảm xuống còn 95%, thấp hơn mức 106% của năm trước đó.

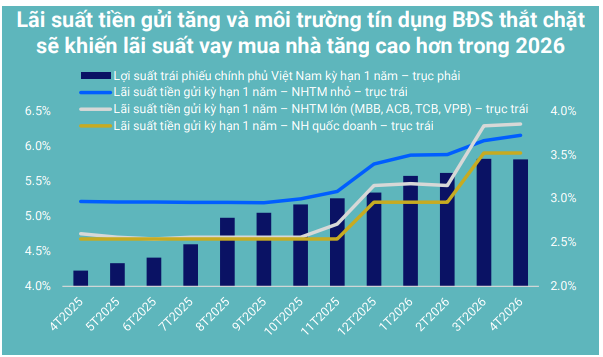

Trong bối cảnh đó, VIS Rating dự báo lãi suất vay mua nhà bình quân năm 2026 sẽ tiếp tục tăng thêm 3–4 điểm % so với cùng kỳ, do mặt bằng lãi suất huy động đi lên và tín dụng bất động sản bị siết chặt hơn.

Cụ thể, theo dữ liệu từ VIS Rating, từ tháng 4/2025 đến tháng 4/2026, lãi suất tiền gửi tại nhiều nhóm ngân hàng đều tăng liên tục.

Cụ thể, nhóm ngân hàng thương mại cổ phần quy mô nhỏ có mức tăng mạnh nhất. Lãi suất tiền gửi kỳ hạn 1 năm của nhóm này tăng từ khoảng 5,2% vào tháng 4/2025 lên hơn 6,1% vào tháng 4/2026, tương đương tăng gần 1 điểm % chỉ sau một năm.

Ở nhóm ngân hàng thương mại cổ phần lớn gồm MBB, ACB, TCB và VPB, lãi suất huy động kỳ hạn 1 năm cũng tăng đáng kể, từ khoảng 4,7% lên gần 6,3% trong cùng giai đoạn.

Trong khi đó, nhóm ngân hàng quốc doanh ghi nhận mức tăng chậm hơn nhưng vẫn đi lên rõ rệt. Lãi suất tiền gửi kỳ hạn 1 năm của nhóm này tăng từ khoảng 4,6% hồi tháng 4/2025 lên xấp xỉ 5,8% vào tháng 4/2026.

Không chỉ lãi suất huy động tăng, lợi suất trái phiếu Chính phủ Việt Nam kỳ hạn 1 năm – chỉ báo phản ánh mặt bằng lãi suất trên thị trường – cũng tăng từ khoảng 2,2% lên gần 3,5%.

Đáng chú ý, giai đoạn tăng mạnh nhất diễn ra từ cuối năm 2025 sang đầu năm 2026. Chỉ trong khoảng từ tháng 12/2025 đến tháng 3/2026, lãi suất huy động tại nhiều ngân hàng đã tăng thêm khoảng 0,5–0,8 điểm %.

Đơn vị này cho rằng việc chi phí vay vốn tăng mạnh có thể khiến giá bán và số lượng giao dịch bất động sản giảm trong năm tới, đồng thời buộc nhiều chủ đầu tư phải chuyển hướng sang phân khúc giá thấp hơn để kích cầu.

Chính sách thúc đẩy nhà ở giá phù hợp

Theo VIS Rating, trọng tâm chính sách hiện nay đang chuyển từ việc tháo gỡ nguồn cung sang thúc đẩy phát triển nhà ở giá phù hợp và tăng tính minh bạch của thị trường.

Trong năm 2025, số lượng dự án nhà ở xã hội được cấp phép mới tăng mạnh 161% so với cùng kỳ. Riêng thống kê mới nhất ghi nhận có 77 dự án nhà ở xã hội được cấp phép, tăng tới 235% so với năm trước, bên cạnh 93 dự án nhà ở thương mại mới, tăng 19%.

Nghị quyết sắp được Chính phủ ban hành về nhà ở thương mại phân khúc giá phù hợp được kỳ vọng sẽ giúp giảm chi phí tiền sử dụng đất và giới hạn biên lợi nhuận ở mức 15%, từ đó hỗ trợ giảm giá bán nhà ở.

Ngoài ra, Nghị định 357/2025/NĐ-CP về áp dụng mã định danh cho bất động sản được đánh giá sẽ góp phần nâng cao tính minh bạch của thị trường, giảm tranh chấp pháp lý và hạn chế rủi ro cho người mua nhà.

Doanh nghiệp địa ốc sẽ phụ thuộc nhiều hơn vào trái phiếu và M&A

VIS Rating nhận định khả năng tiếp cận vốn vay ngân hàng của các chủ đầu tư sẽ khó khăn hơn trong năm 2026 khi Ngân hàng Nhà nước phát tín hiệu kiểm soát tốc độ tăng trưởng tín dụng bất động sản.

Sau khi tăng mạnh 36% trong năm 2025, tín dụng bất động sản được dự báo sẽ bị kiểm soát theo định hướng tăng trưởng tín dụng toàn hệ thống khoảng 15% trong năm 2026.

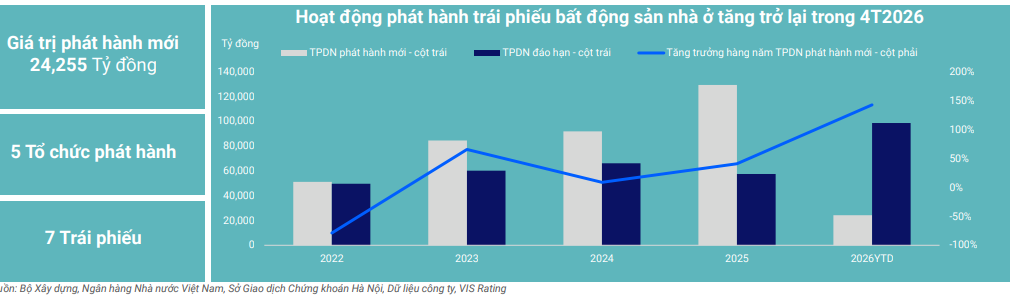

Trong bối cảnh đó, các doanh nghiệp bất động sản sẽ phải đẩy mạnh huy động vốn qua trái phiếu, phát hành cổ phiếu và hoạt động M&A.

Năm 2025, giá trị phát hành trái phiếu bất động sản đạt khoảng 129.000 tỷ đồng, tăng 40% so với năm trước. VIS Rating dự báo xu hướng này sẽ tiếp tục trong năm 2026 khi có khoảng 99.000 tỷ đồng trái phiếu bất động sản đáo hạn, tăng 74% so với cùng kỳ.

Một số thương vụ huy động vốn lớn đã xuất hiện ngay từ đầu năm như Nam Long phát hành cổ phiếu trị giá 2.501 tỷ đồng, Phát Đạt chuẩn bị phát hành 1.550 tỷ đồng cổ phiếu hay Mitsubishi Corporation mua lại dự án Thuận An 1 từ Phát Đạt với giá trị khoảng 1.902 tỷ đồng.

Ngoài ra, dòng vốn ngoại tiếp tục duy trì tích cực khi vốn FDI đăng ký vào lĩnh vực bất động sản trong năm 2025 đạt khoảng 7,1 tỷ USD, tăng 13%.

Thị trường sẽ phân hóa mạnh về sức khỏe tài chính

VIS Rating cho biết hồ sơ thanh khoản của các doanh nghiệp bất động sản niêm yết đã cải thiện đáng kể trong năm 2025. Tỷ lệ tiền mặt trên nợ ngắn hạn bình quân toàn ngành tăng từ 49% lên 80%, nhờ doanh số bán hàng tích cực và hoạt động bàn giao dự án được đẩy mạnh.

Các doanh nghiệp có kế hoạch bàn giao lớn trong 12–18 tháng tới như Nam Long với Izumi City, Southgate; Vinhomes với Green City, Golden City; hay Đất Xanh với The Privé được kỳ vọng sẽ tiếp tục duy trì dòng tiền hoạt động tích cực trong năm 2026.

Trong khi đó, nhóm doanh nghiệp gặp vướng mắc pháp lý hoặc phụ thuộc nhiều vào bất động sản nghỉ dưỡng như Novaland, API và NRC được đánh giá sẽ tiếp tục chịu áp lực thanh khoản do dòng tiền kinh doanh âm kéo dài, lượng tiền mặt hạn chế và khó khăn trong tái cấp vốn.

Theo VIS Rating, năm 2026 sẽ là giai đoạn phân hóa rõ nét của thị trường bất động sản, trong đó các chủ đầu tư lớn, có năng lực triển khai và bàn giao dự án tốt sẽ có lợi thế rõ rệt hơn trong bối cảnh tín dụng bị siết chặt và chi phí vốn gia tăng.

-

Lãi suất vay mua nhà được dự báo có thể tăng thêm 3–4%

Theo báo cáo triển vọng ngành bất động sản nhà ở năm 2026 của VIS Rating, lãi suất vay mua nhà trong năm tới được dự báo có thể tăng thêm 3–4 điểm %, trong bối cảnh lãi suất huy động đi lên và tín dụng bất động sản được kiểm soát chặt hơn.

-

Thu nhập 20 triệu đồng/tháng/người có nên vay mua nhà lúc này? Mua ở đâu vừa “túi tiền”?

Trong bối cảnh giá nhà tại Hà Nội và TP.HCM vẫn ở mức cao, lãi suất vay chưa hạ nhiệt, người thu nhập 20 triệu đồng/tháng ngày càng khó tiếp cận nhà ở. Bài toán không chỉ là có mua hay không, mà là chọn đúng thời điểm, đúng khu vực và vay trong khả năng để tránh áp lực tài chính dài hạn.

-

Đối tượng và điều kiện đăng ký mua nhà ở xã hội

Để được mua nhà ở xã hội thì phải thuộc đối tượng được hưởng chính sách hỗ trợ về nhà ở xã hội và đáp ứng đủ điều kiện (về nhà ở và thu nhập) theo quy định của pháp luật về nhà ở.

.jpg)

-

Thu nhập 20 triệu đồng/tháng/người có nên vay mua nhà lúc này? Mua ở đâu vừa “túi tiền”?

Trong bối cảnh giá nhà tại Hà Nội và TP.HCM vẫn ở mức cao, lãi suất vay chưa hạ nhiệt, người thu nhập 20 triệu đồng/tháng ngày càng khó tiếp cận nhà ở. Bài toán không chỉ là có mua hay không, mà là chọn đúng thời điểm, đúng khu vực và vay trong khả n...

-

Lãi suất vay mua nhà tháng 5/2026: Thực tế người vay đang phải trả bao nhiêu?

Bước sang quý 2/2026, lãi suất vay mua nhà tiếp tục là mối quan tâm lớn của người có nhu cầu an cư. Nếu như trước đây nhiều quảng cáo đưa ra mức “từ 6–8%/năm”, thì thực tế thị trường trong tháng 4–5/2026 cho thấy bức tranh khác hẳn: mức lãi suất phổ ...

-

Thu nhập 50 triệu/tháng có mua được nhà 5,5 tỷ? BSC hé lộ ngưỡng lãi vay người mua còn chịu được

Theo báo cáo phân tích mới công bố của Chứng khoán BIDV (BSC), thị trường bất động sản Việt Nam trong giai đoạn 2015–2025 cho thấy mối quan hệ khá rõ giữa lãi suất vay mua nhà và diễn biến giá bất động sản. Khi lãi suất thấp, giá nhà thường tăng mạnh...

-

Từ dòng vốn chính sách đến những mái ấm an cư

Trong bối cảnh giá nhà ở liên tục tăng cao, giấc mơ sở hữu một mái ấm ổn định của nhiều người lao động tại Đà Nẵng tưởng chừng ngày càng xa vời. Tuy nhiên, từ dòng vốn tín dụng chính sách, đặc biệt là chương trình cho vay nhà ở xã hội của Ngân hàng C...

-

Techcombank hé lộ diễn biến mới về lãi suất vay mua nhà, người mua nhà chờ tín hiệu cuối năm

Chiều 23/4, Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) tổ chức chương trình trực tuyến “Gặp gỡ nhà đầu tư cá nhân – công bố kết quả kinh doanh quý 1/2026”, công bố lợi nhuận trước thuế gần 8.870 tỷ đồng, tăng 22,6% so với cùng kỳ năm trước. Đây ...

.png)