Kinh doanh thương mại điện tử sẽ phải đóng thuế như thế nào? Ảnh: Báo Thanh niên.

Bộ Tài chính đang lấy ý kiến góp ý với dự thảo Nghị định quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử (TMĐT).

Bộ Tài chính cho biết, việc xây dựng Nghị định nhằm mục tiêu tăng cường hiệu quả thu ngân sách nhà nước từ các hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số và các hoạt động kinh tế số khác; tạo lập môi trường kinh doanh minh bạch, công bằng giữa các loại hình kinh doanh truyền thống và kinh doanh thương mại điện tử, kinh doanh trên nền tảng số.

Đồng thời đảm bảo các hộ, cá nhân kinh doanh trên nền tảng thương mại điện tử và nền tảng số thực hiện đầy đủ nghĩa vụ thuế như các đối tượng kinh doanh khác; tăng cường trách nhiệm của các tổ chức trung gian, tổ chức quản lý sàn thương mại điện tử, nền tảng số trong việc hỗ trợ cơ quan thuế thực hiện quản lý thu thuế.

Bên cạnh đó, tận dụng dữ liệu và công nghệ của các tổ chức quản lý sàn thương mại điện tử và nền tảng số để giám sát các hoạt động giao dịch trực tuyến; tạo điều kiện thuận lợi cho các hộ, cá nhân kinh doanh giảm bớt thủ tục hành chính, thực hiện nghĩa vụ nộp thuế dễ dàng hơn, khuyến khích sự tự nguyện tuân thủ nghĩa vụ thuế của hộ, cá nhân kinh doanh; ngăn chặn các hình thức trốn thuế khi kinh doanh trên nền tảng thương mại điện tử và nền tảng số...

Quy định về đóng thuế bán hàng trên sàn TMĐT

Theo đó, dự thảo nêu rõ, trước khi chuyển trả tiền thanh toán từ người mua hàng hóa, dịch vụ trên nền tảng thương mại điện tử cho hộ, cá nhân kinh doanh, tổ chức theo quy định thực hiện khấu trừ số thuế giá trị gia tăng, số thuế thu nhập cá nhân phải nộp đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu trên nền tảng thương mại điện tử.

Việc xác định số thuế phải thực hiện khấu trừ theo quy định của từng trường hợp cụ thể.

Số thuế giá trị gia tăng, số thuế thu nhập cá nhân phải thực hiện khấu trừ được xác định theo tỷ lệ phần trăm (%) trên doanh thu của mỗi giao dịch được hoàn tất.

Cụ thể, tỷ lệ % thực hiện theo quy định của Luật thuế giá trị gia tăng như sau: Hàng hóa: 1%; dịch vụ: 5%; vận tải, dịch vụ có gắn với hàng hóa: 3%. Tỷ lệ % đối với vận tải, dịch vụ và dịch vụ có gắn với hàng hóa quy định tại điểm này áp dụng chung cho cá nhân cư trú và cá nhân không cư trú.

Tỷ lệ % tính thuế thu nhập cá nhân thực hiện theo quy định Luật thuế thu nhập cá nhân được chia theo nhóm đối tượng. Đối với cá nhân cư trú: Hàng hóa: 0,5%; dịch vụ: 2%; vận tải, dịch vụ có gắn với hàng hóa: 1,5%. Đối với cá nhân không cư trú: Hàng hóa: 1%; dịch vụ: 5 %; vận tải, dịch vụ có gắn với hàng hóa: 2%.

Trường hợp các tổ chức quản lý nền tảng thương mại điện tử thuộc đối tượng khấu trừ, nộp thay không xác định được giao dịch phát sinh doanh thu từ nền tảng thương mại điện tử là hàng hóa hay dịch vụ thì việc xác định số thuế phải khấu trừ thực hiện theo mức tỷ lệ cao nhất quy định trên.

Doanh thu của mỗi giao dịch được hoàn tất là số tiền bán hàng hóa, dịch vụ mà tổ chức quản lý nền tảng thương mại điện tử thu hộ từ người mua.

Các tổ chức quản lý nền tảng thương mại điện tử thực hiện kê khai theo tháng số thuế đã khấu trừ nêu trên theo quy định của pháp luật quản lý thuế.

Theo Bộ Tài chính, các tổ chức quản lý nền tảng thương mại điện tử ở trong nước được cấp mã số thuế nộp thay 10 chữ số để kê khai và nộp số thuế đã khấu trừ riêng cho hộ, cá nhân kinh doanh. Hồ sơ đăng ký mã số thuế thực hiện theo quy định của Bộ trưởng Bộ Tài chính về đăng ký thuế.

Các tổ chức quản lý nền tảng thương mại điện tử ở nước ngoài được cấp mã số thuế 10 chữ số để thực hiện nghĩa vụ thuế phát sinh tại Việt Nam (nếu có) như quy định đối với nhà cung cấp nước ngoài tại Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính và được sử dụng mã số thuế này để kê khai và nộp số thuế đã khấu trừ của hộ, cá nhân cư trú kinh doanh trên nền tảng thương mại điện tử ở nước ngoài.

Trường hợp được khấu trừ và nộp thuế thay?

Về việc khấu trừ hoặc nộp thuế thay, tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước thuộc đối tượng được khấu trừ, nộp thuế thay (bao gồm chủ sở hữu trực tiếp quản lý nền tảng nền tảng thương mại điện tử hoặc người được ủy quyền quản lý nền tảng thương mại điện tử) thực hiện khấu trừ, nộp thuế thay số thuế giá trị gia tăng phải nộp theo quy định của pháp luật thuế giá trị gia tăng đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu ở trong nước của hộ, cá nhân cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử và khấu trừ, nộp thuế thay số thuế thu nhập cá nhân đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu ở trong và ngoài nước của hộ, cá nhân cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử.

Tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước thuộc đối tượng được khấu trừ, nộp thuế thay (bao gồm chủ sở hữu trực tiếp quản lý nền tảng nền tảng thương mại điện tử hoặc người được ủy quyền quản lý nền tảng thương mại điện tử) thực hiện khấu trừ, nộp thuế thay số thuế giá trị gia tăng phải nộp theo quy định của pháp luật thuế giá trị gia tăng đối với mỗi giao dịch cung cấp dịch vụ phát sinh doanh thu trong nước của cá nhân không cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử và khấu trừ, nộp thuế thay số thuế thu nhập cá nhân phải nộp theo quy định của pháp luật thuế thu nhập cá nhân đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu trong nước của cá nhân không cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử.

Theo Bộ Tài chính, có 4 nhóm đối tượng thuộc diện áp dụng dự thảo. Nhóm đầu tiên là hộ, cá nhân cư trú và cá nhân không cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số, hoạt động kinh tế số khác (gọi là nền tảng thương mại điện tử);

Tiếp theo, tổ chức là nhà quản lý sàn giao dịch thương mại điện tử, tổ chức là nhà quản lý nền tảng số có chức năng thanh toán và các tổ chức có hoạt động kinh tế số khác (gọi là tổ chức quản lý nền tảng thương mại điện tử thuộc đối tượng được khấu trừ, nộp thuế thay);

Bên cạnh đó, nền tảng thương mại điện tử, nền tảng số không có chức năng thanh toán (gọi là nền tảng thương mại điện tử không thuộc đối tượng được khấu trừ, nộp thuế thay).

Cuối cùng là cơ quan quản lý thuế và các tổ chức, cá nhân có liên quan.

-

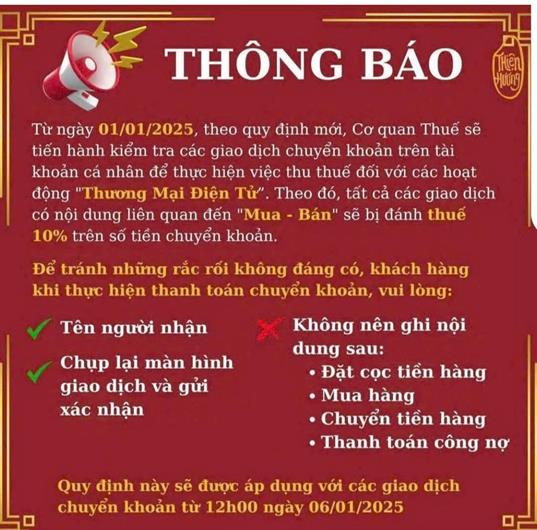

Ngành thuế không truy cập tài khoản cá nhân để thu thuế 10% đối với giao dịch thương mại điện tử

Những ngày gần đây, thông tin về việc cơ quan thuế truy cập tài khoản cá nhân để kiểm tra các giao dịch chuyển khoản, nhằm thu thuế 10% đối với các hoạt động thương mại điện tử xuất hiện tràn lan trên các trang mạng xã hội như: zalo, facebook, tiktok… Đây là những thông tin không đúng sự thật, gây hoang mang dư luận.

-

Bức tranh kinh tế Việt Nam 4 tháng đầu năm 2026 qua những con số

Kinh tế Việt Nam 4 tháng đầu năm 2026 ghi nhận nhiều tín hiệu tích cực với dòng vốn FDI đạt 18,24 tỷ USD, tăng 32%; kim ngạch xuất nhập khẩu đạt 344,17 tỷ USD; đón hơn 8,8 triệu lượt khách quốc tế,... theo số liệu mới công bố của Cục Thống kê....

-

WB: Kinh tế Việt Nam vững vàng, cải cách quyết định sức bật dài hạn

Dù kinh tế toàn cầu nhiều biến động, Ngân hàng Thế giới đánh giá Việt Nam vẫn duy trì sức chống chịu tích cực. Tuy nhiên, để giữ đà tăng trưởng dài hạn và hướng tới mục tiêu thu nhập cao, Việt Nam cần tiếp tục đẩy mạnh cải cách, đầu tư hạ tầng và nân...

-

Ngành ngân hàng: "Huyết mạch" thúc đẩy tăng trưởng trong bối cảnh mới

Với mục tiêu tăng trưởng GDP năm 2026 từ 10% trở lên, ngành ngân hàng đang triển khai đồng bộ các giải pháp từ điều hành chính sách tiền tệ chủ động đến việc quyết liệt giảm lãi suất nhằm hỗ trợ tối đa cho doanh nghiệp và người dân....

-

Khẩn trương tháo gỡ điểm nghẽn, mở đường cho doanh nghiệp đầu tư vào nông nghiệp

Phó Thủ tướng Hồ Quốc Dũng yêu cầu các bộ, ngành, địa phương tập trung tháo gỡ các nút thắt về đất đai, tín dụng, logistics, vùng nguyên liệu, truy xuất nguồn gốc; đồng thời cắt giảm thủ tục hành chính, mở rộng thị trường xuất khẩu để tạo điều kiện c...

-

Sớm nâng kim ngạch thương mại Việt Nam - Philippines lên 10 tỷ USD

Tại thành phố Cebu ngày 7/5, Thủ tướng Chính phủ Lê Minh Hưng đã có các cuộc tiếp xúc song phương quan trọng với Tổng thống Philippines Ferdinand Marcos Jr., Thủ tướng Campuchia Hun Manet, Quốc vương Brunei Haji Hassanal Bolkiah và Chủ tịch Ngân hàng...