Nguồn cung nhà ở trung và cao cấp dư thừa kéo dài

Tại Diễn đàn doanh nghiệp Việt Nam – Singapore vừa diễn ra ngày 1/12/2011. Trong bài phân tích về thị trường bất động sản thực trạng và triển vọng của ông Phan Thành Mai – Tổng thư ký Hiệp hội BĐS Việt Nam có đưa ra hai kịch bản rất đáng chú ý cho thị trường trong năm 2012 và những năm tới.

Tại Tp.HCM nhu cầu thật của thị trường vẫn còn tại phân khúc nhà ở bình dân (hạng C) với giá dao động khoảng từ 12-16 triệu đồng/m2. Giá bán ở phân khúc trung và cao cấp hiện nay gần tương đương vào thời điểm quý 1 năm 2007, đồng nghĩa với lợi nhuận dự án giảm. Trong vòng 4 năm tới nguồn cung chung cư tại Tp.HCM là quá lớn, đặc biệt năm 2014, 2015 dẫn đến rủi ro tiềm ẩn vì thừa sản phẩm.

Đối với sản phẩm là biệt thự và nhà liền kế nguồn cung từ các dự án mới trong 2 năm tới là dư thừa, hiện tại phân khúc này nguồn cung nhiều tập trung ở quận 2, Bình Tân, Thủ Đức và quận 9 trong khi đó giao dịch lại rất kém.

Về mảng văn phòng và thương mại bán lẻ: Tỷ lệ văn phòng hạng B và C khá tốt, tuy nhiên, nguồn cung lại tăng rất mạnh có khả năng vẫn ở tình trạng thừa nguồn cung cho đến 2015, đặc biệt trong 2 năm 2014, 2015 nguồn cung gấp đôi 2012, 2013. Mặt bằng bán lẻ duy trì được tỷ lệ lấp đầy cao trên 90% ở khu trung tâm, tuy nhiên, tương lai mảng thị trường này cũng có nguồn cung tăng mạnh.

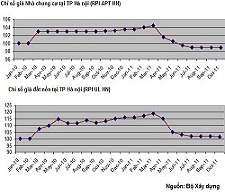

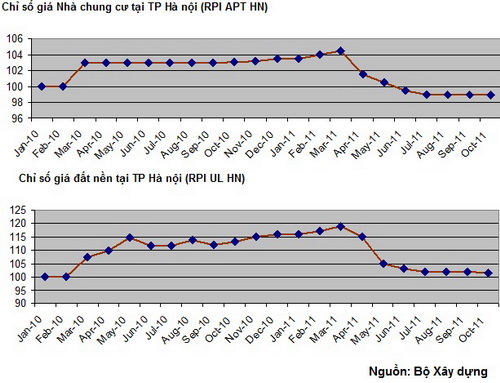

Tại Hà Nội, căn hộ để bán ở phân khúc bình dân vẫn có khả năng thanh khoản do nhu cầu ở thực cao. Dự báo trong 2 năm tới nguồn cung căn hộ ở phân khúc trung và cao cấp sẽ còn nhiều.

Khu vực mới phát triển như Hà Đông, Hoàng Mai, Cầu Giấy giá bình quân dao động từ 70-120 triệu đồng/m2, khu vực Từ Liêm, Hoài Đức trung bình khoảng 40-50 triệu đồng/m2, khu vực Mê Linh khoảng 15-20 triệu đồng/m2.

Theo ông Mai ở mặt bằng giá này là quá cao, và nên đưa về mức giá hợp lý dưới 30 triệu đồng/m2.

Theo chỉ số giá đất nền và căn hộ của Bộ Xây dựng, đến tháng 6/2011 có 2700 giao dịch thành công, trong quý III/2011 có 900 giao dịch thành công. Tại quý III/2011, thị trường hấp thụ 20-30%, tập trung thị phần bình dân. Từ 1/2010 đến 10/2011, giá đất nền tăng nhẹ 2%. Từ 1/2010 đến 10/2011, giá căn hộ để bán giảm nhẹ 2-3%.

Kịch bản nào cho thị trường BĐS năm 2012?

Theo ông Mai, nếu các chính sách của NHNN được điều tiết theo hướng nới lỏng linh hoạt và có chọn lọc cho thị trường BĐS. Các kiến nghị của các Bộ, ngành được Chính phủ thực thi. Đồng thời, một số công cụ phi ngân hàng như quỹ tiết kiệm nhà ở, quỹ tín thác Reits và quỹ đầu tư BĐS,…được thí điểm và chú trọng.

Với các giải pháp này thì khả năng thị trường bất động sản sẽ có dấu hiệu phục hồi vào khoảng quý 3 hoặc quý 4 năm 2012.

Tuy nhiên, trong điều kiện chính sách tín dụng của NHNN tiếp thục thắt chặt như 3 quý đầu năm 2011, cùng với đó là các công cụ phi ngân hàng vẫn chưa có biến chuyển gì. Thì khả năng thị trường bất động sản sẽ xấu hơn, các doanh nghiệp sẽ gặp khó khăn hơn nhiều so với 2011. Thị trường tiếp tục ảm đạm, giá bất động sản khả năng sẽ giảm sâu trong năm 2012 và kéo dài đến năm 2013.

Trên thực tế vào giữa tháng 11 vừa qua NHNN đã có biện pháp can thiệp vào thị trường bằng Chỉ thị số 8844/NHNN-CSTT khi nới lỏng cho vay ở một số mảng như cho dự án nhà thu nhập thấp, người vay mua nhà để ở bằng lương, các công trình có khả năng hoàn thành trước 01/01/2012.

Tuy nhiên, đa số thị trường thuộc về nhóm đầu tư, đầu cơ nên trong thời gian qua thị trường vẫn chưa có dấu hiệu nào tích cực khi giải pháp này được đưa ra.

Nhìn chung thị trường trong thời gian tới vẫn thiếu hụt về nguồn vốn, do chính sách tín dụng vẫn chưa nới lỏng, các công cụ tài chính phi ngân hàng trong thời gian ngắn chưa thể thực thi.

|

Thời điểm 30/11/2011 • Nợ xấu đến 31/12/2011 dự kiến 3,6-3,8% trong tổng dư nợ tín dụng (so với 2.5% tại 31/12/2010). • Nợ xấu trong tổng cho vay BĐS khoảng 4.2% . (Fitch Rating dự báo 13%). • Dư nợ nhóm 4, 5 tăng nhanh theo từng tháng. Đặc biệt tại các Ngân hàng nhỏ (Nhóm 1 (90,68%), Nhóm 2 (5,9%), Nhóm 3 (1,04%), Nhóm 4 (0,72%), Nhóm 5 (1,65%) tại 30/9/2011). • Tăng trưởng tín dụng 2012 dự kiến 15-17%. • Chỉ thị số 01/CT- NHNN giữ nguyên: Tổng dư nợ cho BĐS, CK đến 31/12/2011 là 16% trên tổng dư nợ Tín dụng. Nguồn: NHNN/BVSC |