Theo anh

Nguyễn Minh Đăng – Giám đốc sàn giao dịch bất động sản Điền Phát, cá

nhân anh có nhu cầu chuyển nhượng lô đất thuộc dự án bất động sản

tuy nhiên hơn 1 tháng nay anh không thể ký hợp đồng chuyển nhượng được

do vướng mắc về nộp thuế thu nhập cá nhân đối với hợp đồng ủy quyền.

Quá bức

xúc anh đã nhiều lần gửi đơn kiến nghị đến cơ quan chức năng. Tuy

nhiên, có điều khá bất cập hiện nay trong khi Bộ Xây dựng và Bộ Tài

chính lại có quan điểm trái ngược nhau về loại hợp đồng này.

Theo công văn

227/BXD –QLN Bộ Xây dựng do Thứ trưởng Nguyễn Trần Nam ký, ủy quyền chuyển nhượng

BĐS là dạng giao dịch dân sự, không làm phát sinh việc chuyển dịch quyền sở hữu

từ người ủy quyền sang người được ủy quyền mà chỉ là sự thay đổi chủ thể thực

hiện các quyền của chủ sở hữu. Vì vậy, không có cơ sở để thu thuế thu nhập cá

nhân cũng như thu lệ phí trước bạ của người ủy quyền và người được ủy quyền

chuyển nhượng BĐS.

Việc ủy quyền

chuyển nhượng này tạo điều kiện cho người không thể trực tiếp thực hiện các thủ

tục liên quan, song trên thực tế có nhiều trường hợp lợi dụng để trốn thuế. Do

đó, việc ký hợp đồng chuyển nhượng nên do chủ sở hữu trực tiếp ký, không cho

phép bên được ủy quyền ký trực tiếp hợp đồng với bên thứ ba như hiện nay.

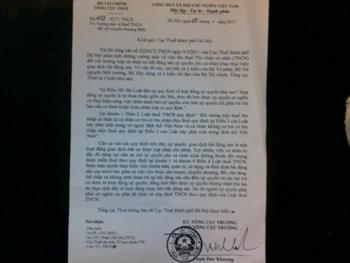

Công văn chỉ đạo thu thuế của Tổng cục

thuế (Bộ Tài Chính)

Tuy nhiên,

ngày 5/4 Tổng Cục thuế (Bộ Tài chính), đã có công văn, số 1133/TCT-TNCN

chỉ đạo Cục thuế Hà Nội với nội dung hoàn toàn trái ngược. Theo đó, Tổng cục

Thuế xác định ủy quyền chuyển nhượng bất động sản "thực chất là hoạt động

mua bán", do đó người được ủy quyền phải nộp thuế TNCN.

Công văn

nêu rõ "Ủy quyền giao dịch bất động sản là một hoạt động giao dịch dân sự

được luật pháp cho phép. Tuy nhiên, việc cá nhân có đầy đủ năng lực dân sự mà ủy

quyền cho cá nhân khác không thuộc đối tượng được miễn thuế được toàn quyền thực

hiện việc chiếm hữu, quản lý, sử dụng và định đoạt bất động sản của mình bao gồm

cả việc cho thuê, cho mượn, chuyển nhượng... và không phải hoàn trả lại cho Bên

ủy quyền và các lợi ích có được từ hoạt động ủy quyền; đồng thời Bên được ủy

quyền không nhận thù lao thì thực chất đây là hoạt động mua, bán bất động sản.

Do đó người được ủy quyền phải có nghĩa vụ kê khai và nộp thuế TNCN theo quy định

của Luật Thuế TNCN".

Sự vênh

nhau trong việc luận giải luật giữa các bộ, ngành đối với trường hợp ủy quyền

chuyển nhượng bất động sản đã gây khó cho các nhà đầu tư tham gia giao

dịch bất động sản. Mặc dù vấn đề này đã được đề cập từ rất lâu

nhưng không hiệu tại sao đến thời điểm này vẫn chưa có được sự thống

nhất giữa các cấp cơ quan quản lý.

.png)