.jpg)

Nghiên cứu cắt giảm số bậc thuế của Biểu thuế hiện nay từ 7 bậc xuống mức phù hợp

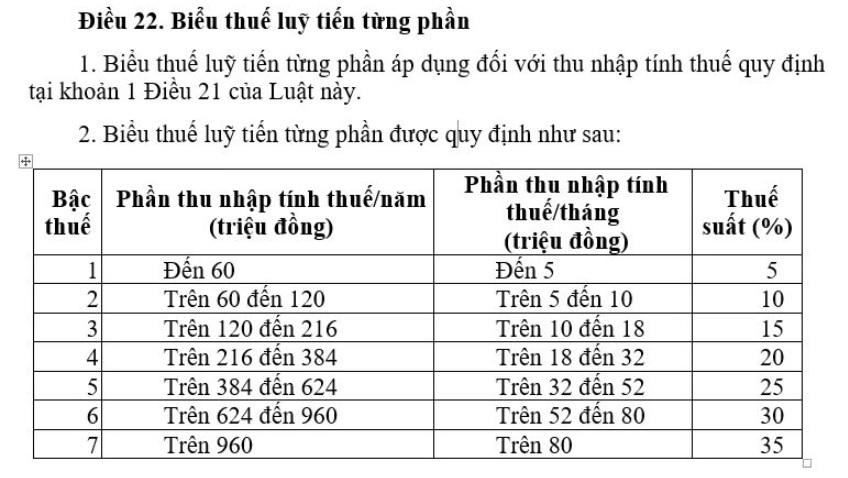

Khoản 2 Điều 22 Luật thuế TNCN quy định Biểu thuế lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công với 7 bậc thuế: 5%, 10%, 15%, 20%, 25%, 30% và 35%.

Qua quá trình thực tế thực hiện, có quan điểm cho rằng Biểu thuế lũy tiến từng phần hiện hành là chưa hợp lý, quá nhiều bậc, giãn cách giữa các bậc quá hẹp dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm làm tăng số thuế phải nộp, số lượng phải quyết toán thuế tăng một cách không cần thiết trong khi số thuế phải nộp thêm không nhiều.

Việc áp dụng thu thuế TNCN theo các mức thuế suất lũy tiến từng phần là chính sách được áp dụng phổ biến ở nhiều nước trên thế giới. Theo đó, hầu hết các nước đều áp dụng biểu thuế lũy tiến có nhiều bậc khác nhau để áp dụng thu thuế theo các mức khác nhau đối với các nhóm người nộp thuế có mức thu nhập khác nhau, qua đó, đảm bảo tính công bằng theo chiều dọc của chính sách thuế (số thuế phải trả tăng theo sự gia tăng thu nhập).

Tuy cách thức và phương thức thiết kế biểu thuế các nước cũng khác nhau, tùy thuộc vào quan điểm thiết kế chính sách thuế TNCN của mỗi nước. Xu hướng chung được một số quốc gia thực hiện gần đây là thực hiện đơn giản hóa của Biểu thuế thông qua việc giảm số bậc trong Biểu thuế.

Qua rà soát cơ cấu biểu thuế hiện nay và nghiên cứu xu hướng cải thiện về mức sống dân cư trong thời gian tới cũng như kinh nghiệm quốc tế, Việt Nam có thể nghiên cứu để cắt giảm số bậc thuế của Biểu thuế hiện nay từ 7 bậc xuống mức phù hợp; cùng với đó, xem xét nới rộng khoảng cách thu nhập trong các bậc thuế, đảm bảo điều tiết ở mức cao hơn vào những người có thu nhập ở bậc thuế cao. Thực hiện theo hướng này sẽ góp phần đơn giản hóa, giảm số bậc thuế nhằm tạo thuận lợi cho công tác kê khai, nộp thuế của người nộp thuế.

Việc sửa đổi Biểu thuế TNCN sẽ được nghiên cứu, xem xét một cách kỹ lưỡng và cần phù hợp với định hướng được đặt ra trong Chiến lược cải cách hệ thống thuế đến năm 2030, đảm bảo phù hợp với bối cảnh KT-XH, thu nhập và mức sống của người dân và với thông lệ quốc tế, đặc biệt là với các nước có điều kiện tương đồng, vừa đảm bảo quyền lợi của người lao động, khuyến khích sự phát triển của thị trường lao động trong bối cảnh hội nhập quốc tế, vừa đảm bảo nguồn thu cho NSNN.

Bộ Tài chính cũng đề xuất nghiên cứu điều chỉnh quy định về mức giảm trừ gia cảnh cho cá nhân người nộp thuế và người phụ thuộc. Hiện, mức giảm trừ cho bản thân người nộp thuế là 11 triệu đồng/tháng và cho mỗi người phụ thuộc là 4,4 triệu đồng/tháng, thì người có thu nhập từ tiền lương, tiền công ở mức 17 triệu đồng/tháng (nếu có 1 người phụ thuộc) hay mức 22 triệu đồng/tháng (nếu có 2 người phụ thuộc) sau khi trừ các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp... thì hiện nay cũng chưa phải nộp thuế TNCN.

Bộ Tài chính cho biết, mức giảm trừ gia cảnh hiện hành được áp dụng từ năm 2020 đến nay nên cũng cần thiết phải rà soát, đánh giá lại để đề xuất phương án sửa đổi, bổ sung phù hợp với các điều kiện mới. Mức giảm trừ gia cảnh cụ thể cần được nghiên cứu, tính toán một cách kỹ lưỡng, đảm bảo cho phù hợp với sự biến động của giá cả cũng như sự gia tăng mức sống dân cư trong giai đoạn vừa qua cũng như dự báo cho thời gian tới đây, đồng thời không làm giảm vai trò của chính sách thuế TNCN trong hệ thống thuế.

Mức giảm trừ "quá cao" sẽ làm mờ vai trò của chính sách thuế TNCN trong việc thực hiện các chức năng của sắc thuế này (đảm bảo công bằng xã hội và điều tiết thu nhập) và vô hình sẽ đưa chính sách thuế TNCN trở lại "chính sách thuế đối với người có thu nhập cao" như giai đoạn trước đây.

Đồng thời, có thể cân nhắc nghiên cứu phương án giao Chính phủ quy định mức giảm trừ gia cảnh để đảm bảo linh hoạt, chủ động điều chỉnh cho phù hợp với thực tiễn và yêu cầu phát triển KT-XH của đất nước trong từng thời kỳ.

-

Khoản thu nhập nào được đề xuất miễn thuế TNCN?

Bộ Tài chính đang đề nghị xây dựng dự án Luật Thuế thu nhập cá nhân (thay thế), trong đó có đề xuất sửa đổi, bổ sung quy định liên quan đến thu nhập được miễn thuế, giảm thuế TNCN.

.jpg)

-

Hướng dẫn hoàn thuế TNCN tự động với cá nhân trực tiếp quyết toán thuế

Mới đây, Cục Thuế ban hành Công văn 1296/CT-NVT ngày 04/3/2026 hướng dẫn quyết toán thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công.

-

Hướng dẫn chi tiết về miễn giảm thuế TNCN, TNDN theo Nghị định 20/2026

Chính phủ ban hành Nghị định số 20/2026/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Nghị quyết số 198/2025/QH15 ngày 17/5/2025 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân....

-

Đề xuất hộ kinh doanh thu trên 1,5 tỷ/năm mới phải nộp thuế

Đây là ngưỡng doanh thu chịu thuế đề xuất với hộ kinh doanh là nhà bán, đại lý hàng hóa. Đối với hộ kinh doanh dịch vụ không tốn chi phí vật liệu ngưỡng đề xuất là 500 triệu đồng.

-

Từ 2026, nâng mức giảm trừ gia cảnh tính thuế thu nhập cá nhân lên 15,5 triệu đồng/tháng

Sáng 17/10, Ủy ban Thường vụ Quốc hội thông qua Nghị quyết về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân.

-

Bỏ đề xuất đánh thuế 20% tiền lãi bán chứng khoán

Bộ Tài chính đã bỏ phương án tính thuế 20% trên phần lãi khi nhà đầu tư cá nhân bán chứng khoán.

.jpg.png)