Từng được mệnh danh là cổ phiếu quốc dân trong giai đoạn thị trường chứng khoán thăng hoa, nhưng cổ phiếu HPG của Tập đoàn Hòa Phát gây thất vọng cho khiến giới đầu tư khi tụt giảm thê thảm và vẫn đang trong giai đoạn dò đáy.

Tính từ vùng đỉnh 45.000 đồng/cp, cổ phiếu của ông lớn ngành thép đã bốc hơi gần một nửa, hiện đang giao dịch quanh ngưỡng 24.350 đồng/cp.

Có nên đầu tư ngắn hạn vào cổ phiếu HPG của Hòa Phát?

Trong báo cáo mới đây của Chứng khoán KB Việt Nam (KBVS), đơn vị này cho rằng triển vọng lợi nhuận Hòa Phát vẫn còn thách thức trong ngắn hạn.

Cụ thể, giá thép xây dựng của Hòa Phát có đợt giảm giá liên tiếp 14 lần trong 3 tháng, từ mức khoảng 19 triệu đồng/tấn xuống khoảng 15 triệu đồng/tấn. Giá than cốc, quặng sắt cũng lần lượt giảm 40% và 30% so với đầu tháng 4/2022.

Bên cạnh đó, chu kỳ tồn kho nguyên vật liệu giá cao gây áp lực lên biên lợi nhuận của Hòa Phát, khiến kết quả kinh doanh của doanh nghiệp này có thể tạo đáy trong quý 3/2022.

Chứng khoán KB Việt Nam cho rằng điểm nhấn đầu tư của Hòa Phát trong giai đoạn này là tình hình giải ngân đầu tư công kỳ vọng sẽ được thúc đẩy vào cuối năm với sự đôn đốc của Chính phủ trong bối cảnh giá nguyên vật liệu xây dựng giảm.

Theo KBVS, Hòa Phát là một trong những doanh nghiệp được hưởng lợi khi cung cấp thép cho loạt dự án đầu tư công trọng điểm như dự án tuyến cao tốc Bắc-Nam, cầu Mỹ Thuận 2, cải tạo nâng cấp đường bay Tân Sơn Nhất…

KBVS dự kiến tổng sản lượng tiêu thụ thép của Hòa Phát trong năm nay sẽ đạt 9,1 triệu tấn, tăng 3%, doanh thu ở mức 154.174 tỷ đồng, tăng 4% so với cùng kỳ năm ngoái. Tuy nhiên, biên gộp giảm mạnh xuống mức 17,2% do diễn biến giá đầu vào và đầu ra không thuận lợi.

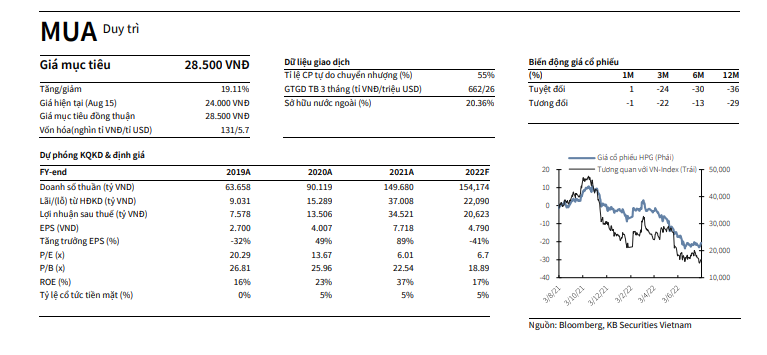

Khuyến nghị mua cổ phiếu HPG của Hòa Phát với giá mục tiêu 28.500 đồng/CP

Từ những nhận định trên, Chứng khoán KB Việt Nam khuyến nghị mua với cổ phiếu HPG của Hòa Phát với giá mục tiêu 28.500 đồng/cp, cao hơn 19% so với trị giá hiện tại.

Theo phương pháp P/E, KBVS hạ dự báo P/E mục tiêu năm 2022 của Hòa Phát xuống 7x lần, ngang với mức trung bình 10 năm của HPG do lo ngại giá thép đi xuống và nhu cầu tiêu thụ kém tích cực. Định giá tương ứng đạt 27.660 đồng/cp.

Tương tự, theo phương pháp EV/EBITDA, đơn vị này định giá cổ phiếu HPG ở mức 29.512 đồng/cp, tương ứng với mức EV/EBITDA mục tiêu 5.9x.

Trên thị trường chứng khoán, trong phiên giao dịch ngày 17/8, cổ phiếu HPG của Hòa Phát hiện đang ở mức 24.350 đồng/cp.

-

Khuyến nghị mua cổ phiếu Hòa Phát với giá mục tiêu 26.000 đồng/cp

Công ty Chứng khoán Agribank - Agriseco Research khuyến nghị mua đối với cổ phiếu HPG của Tập đoàn Hòa Phát với giá mục 26.000 đồng/cp, cao hơn 14% so với thị giá hiện tại.

.png)