VCBS kỳ vọng cho vay mua nhà sẽ dẫn dắt tăng trưởng tín dụng bán lẻ của khối ngân hàng. Ảnh minh hoạ

Theo VCBS, tỷ trọng tín dụng bán lẻ trên tổng dư nợ giảm từ mức 47% cuối năm 2022 xuống 46% tại thời điểm cuối quý 3/2023, khi các nhu cầu vay tiêu dùng, mua nhà, mua ô tô, đầu tư tài sản đều suy giảm.

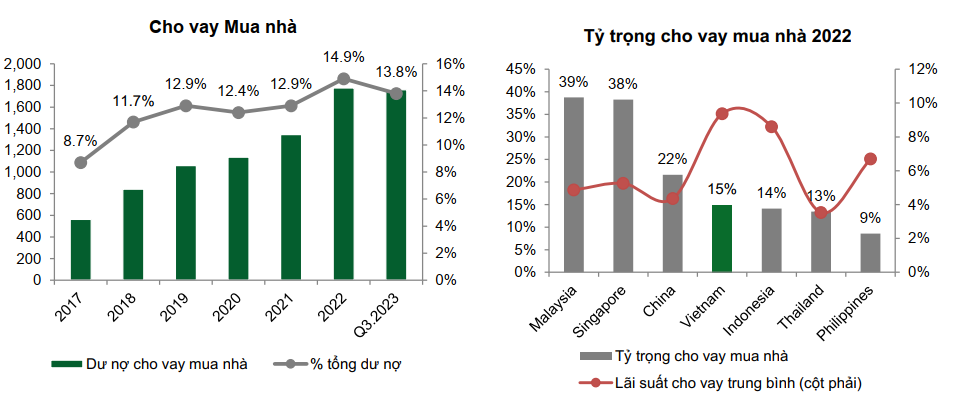

Cho vay mua nhà là động lực tăng trưởng chính trong nhiều năm với CAGR (tỷ lệ tăng trưởng kép hàng năm) 5 năm đạt 26%, tuy nhiên đà tăng chững lại trong 2023 do lãi suất neo cao và thị trường bất động sản đóng băng. Cuối quý 3/2023, dư nợ cho vay mua nhà giảm -1% so với đầu năm, chiếm 13,8% tổng dư nợ.

Cũng tại thời điểm cuối quý 3/2023, lãi suất cho vay trung bình ghi nhận trên báo cáo tài chính các ngân hàng niêm yết giảm khoảng 0,6% từ mức đỉnh quý 1/2023, tuy nhiên vẫn cao hơn 1,6% so với mức đáy quý 4/2021.

Sau khi NHNN thực hiện 4 lần giảm lãi suất điều hành, lãi suất huy động giảm nhanh và lãi suất cho vay thực tế đã ghi nhận giảm khoảng 2 – 2,5% tại các khoản vay phát sinh mới, tuy nhiên lãi suất dành cho các khoản vay hiện hữu vẫn ở ngưỡng cao khoảng trên 10%/năm do có độ trễ 3 – 6 tháng so với lãi suất huy động và có sự phân hóa về mức độ giảm giữa các ngành nghề.

Theo đó, VCBS kỳ vọng mặt bằng lãi suất sẽ tiếp tục giảm thêm khoảng 1 – 1,5% trong năm 2024.

Với mặt bằng lãi suất hạ nhiệt và thị trường bất động sản dần hồi phục từ quý 2/2024 nhờ nhu cầu mua nhà để ở thực vẫn ở mức cao và một phần nhu cầu đầu tư tài sản tăng trở lại, VCBS cũng dự báo cho vay mua nhà sẽ dẫn dắt tăng trưởng tín dụng bán lẻ của khối ngân hàng trong thời gian tới.

-

Bất ngờ một ngân hàng cho vay mua nhà tối đa lên đến 100% giá trị tài sản thế chấp

Bước vào tháng cuối năm 2023, nhiều ngân hàng tiếp tục giảm lãi suất cho vay kèm theo những chương trình ưu đãi hấp dẫn. Ở thời điểm hiện tại, lãi suất ưu đãi khi vay mua nhà tại các ngân hàng dao động từ 6-10%/năm, áp dụng ở kỳ hạn vay ngắn, hết thời gian ưu đãi, lãi suất rơi vào khoảng 10,5-13%/năm.