Nhìn qua chu kỳ chứng khoán

Trong lịch sử, chu kỳ 13 năm thường có diễn biến bất thường và đột ngột, khiến các nhà đầu tư không kịp đề phòng. Trong hầu hết trường hợp, thị trường bất ngờ xảy ra hoảng loạn và chỉ có thể được lý giải sau khi sự việc đã rồi.

Những lần thị trường đột ngột đổi chiều dạng chu kỳ này gần đây nhất là đợt hoảng loạn vào năm 1961, những mức giá thấp gây hoang mang vào tháng 8 và tháng 9-1974, đạt đỉnh vào tháng 8-1987 rồi sau đó đổ sập vào tháng 10 cùng năm; hay lần thị trường đạt đỉnh vào năm 2000 (tháng 2 và tháng 9) rồi theo đó đến nay là cuộc đại khủng hoảng.

Mỗi biến cố xuất hiện sau 13 năm kể từ biến cố trước đó, tạo nên một khoảng thời gian 4 tháng tồi tệ từ tháng 8 đến tháng 12 vốn thường thấy nhất trong lịch sử thị trường gần đây. 13 năm kể từ năm 2000 chính là thời điểm 2013 hiện tại, chúng ta sẽ dễ nhận thấy thị trường đạt đến những mức giá cao mới, tiếp tục đà tăng 4 năm kể từ mức giá thấp vào năm 2009.

Ngày 13-9-1900, Charles H. Dow, nhà sáng lập và biên tập tờ Wall Street Journal, đã nhắc đến chu kỳ 4 - 4,5 năm: “Chúng tôi thường chứng minh thị trường chứng khoán (vốn đầy ắp những dao động bất thường trong thời gian ngắn) có một xu hướng vận động chính được duy trì, thường đi theo một chiều nào đó 4 năm một lần”.

Trong Bảng Thời gian Tài chính của Gann cũng cho thấy một xu hướng tăng giá 4 năm kể từ mức giá thấp tháng 3-2009. Khoảng thời gian 4 năm đúng nghĩa được dự báo sẽ đến vào tháng 3-2013 như một mức đỉnh (đây là điều được ĐTTC đề cập trong dự báo đầu năm).

Như vậy kể từ mức giá thấp tháng 3-2009, cộng thêm 4,25 năm ta sẽ có một đỉnh tiềm tàng khác là tháng 9-2013. Đỉnh này rất phù hợp với các đỉnh trước đó gây ra bởi chu kỳ 13 năm như đã đề cập ở trên. Một cách tính toán tương tự là cộng thêm 4,5 năm từ mức giá thấp tháng 3-2003, ta sẽ có đỉnh tháng 9-2007, đỉnh dự báo này chỉ sớm hơn một vài tuần so với mức đỉnh cuối cùng đạt được vào tuần đầu tiên của tháng 10 sau đó.

Ngoài ra, chu kỳ 4-4,5 năm mà Charles Dow đề cập cho thấy các đáy chu kỳ vào các năm sau: 1949, 1953, 1957, 1962, 1966, 1970, 1974, 1978, 1982, 1986, 1990, 1994, 1998, 2002, 2006, 2010, 2014, 2018… Chính vì lẽ đó, Warren Buffett vừa đưa ra nhận định trên đài CNBC: “Ở thời điểm này, khó có thể tìm thấy những cổ phiếu có mức giá hợp lý để mua vào”.

Sự kiện quan trọng tiếp theo tác động đến thị trường là về liều lượng thắt chặt dần dần (tapering) của FED (Cục Dự trữ Liên bang Hoa Kỳ). Khoản cắt giảm kích thích hay thậm chí là chấm dứt hẳn có thể gây ra tác động đầu tiên đưa thị trường đến đỉnh chu kỳ 13 năm.

Thời gian sẽ sớm có câu trả lời. Tranh luận của Nghị viện Hoa Kỳ về trần nợ quốc gia và khả năng xuất hiện tín hiệu tiêu cực trong mùa báo cáo thu nhập doanh nghiệp quý III cũng có thể là những động cơ tiềm tàng gây bất ngờ cho Phố Wall.

Giá vàng thế giới tăng

Sau ngày FED công bố biên bản cuộc họp về chính sách tiền tệ, chương trình nới lỏng định lượng tiếp tục duy trì, giá vàng đã tăng gần 60USD/oz. Tuy nhiên, sau đó thị trường tiếp tục lo ngại chương trình này sẽ cắt giảm dần vào tháng 10, đã làm giá vàng giảm 40USD/oz…

Đây là một minh chứng chúng tôi đề cập ở phần trên, thị trường thường có những thay đổi hoảng loạn, bất ngờ chỉ có thể biết được sau khi chuyện đã rồi. Xét về góc độ chính trị, vào tháng 10 tới đây 2 đảng sẽ vào cuộc đàm phán trần nợ, nếu FED ngay lúc này đưa ra quyết định cắt giảm chương trình nới lỏng định lượng sẽ gây khó cho Tổng thống Omaba trong việc đàm phán trần nợ.

Chính vì vậy, có thể kỳ vọng quyết định của FED vào cuộc họp tháng 12 tới. Tuy nhiên, chính sách có thể sẽ thay đổi do những người làm chính trị ban hành.

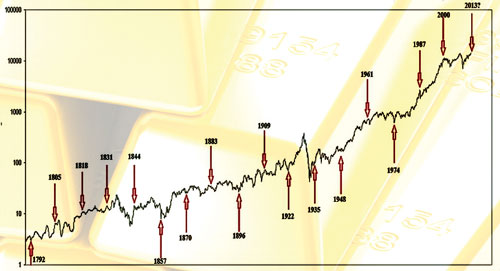

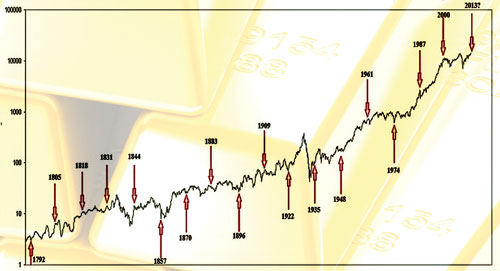

Biểu đồ dữ liệu thị trường chứng khoán từ năm 1700-2008, chu kỳ 13 năm trong lịch sử 223 năm.

Theo nghiên cứu chu kỳ (cycles) và thời điểm thị trường (market timing), xét về dài hạn, thứ nhất đáy của chu kỳ 4,25 năm đối với vàng và đáy của chu kỳ 4,34 năm đối với bạc đã thiết lập hoàn tất vào hôm 28-6-2013 (đây cũng là thời điểm nằm trong tâm điểm của chu kỳ tháng 1-2013 +/- 9 tháng).

Thứ hai, về mặt kỹ thuật, sau những đợt tăng giá dài hạn, giá vàng sẽ điều chỉnh trong vùng giá 50% đến 61,8%. Nếu lấy thời điểm tháng 11-2008 đến 9-2011 là giai đoạn giá vàng tăng thì mức điều chỉnh của giai đoạn này đã kết thúc trong vùng giá mục tiêu 1.300 đến 1.170USD/oz.

Và mức giá thấp của vàng vào hôm 28-6-2013 là 1.179,4USD/oz, rất phù hợp với yếu tố chu kỳ lẫn yếu tố thời gian. Như vậy, giá vàng đã được xem như kết thúc chu kỳ 4,25 năm và mức đáy 1.179,4USD/oz được thiết lập ngày 28-6, hiện tại giá vàng đang đi vào chu kỳ của 4,25 năm mới. Khởi đầu cho chu kỳ mới, giá vàng đã có một đợt phục hồi hơn 200USD/oz vào ngày 28-8 và mức điều chỉnh 142USD/oz vào ngày 18-9 vừa qua là một pha đầu tiên của chu kỳ gốc.

Theo thuyết chiêm tinh tài chính, về ngắn hạn, thông thường giá vàng sẽ lập đáy khi cung Kim Tinh nhập cung Thiên Bình (16-8 đến 11-9) và 0-5 ngày giao dịch trước khi Thủy Tinh đi vào cung Nhân Mã (11 đến 18-9). Lúc này chúng ta đang ở thời điểm sau các ngày trên và giá vàng đã thỏa mãn việc thiết lập mức đáy của ngày Thủy Tinh nhập cung Nhân Mã. Các chỉ báo dao động giá (stochastics) đã qua vùng “quá bán” (oversold) đối với vàng tại thời điểm đóng cửa tuần qua.

Giá vàng trong nước liệu có lạc nhịp

Có thể nói, kể từ ngày giá vàng thế giới lập đáy ngày 28-6 cho đến nay, giá vàng trong nước giữ ở mức quanh 38 triệu đồng/lượng. Nếu giá thế giới tăng 200USD/oz so với mức đáy giá vàng Việt Nam chỉ tăng hơn 1 triệu đồng/lượng đồng thời thu hẹp khoảng cách chênh lệch giá thế giới.

Nhưng khi giá thế giới giảm 142USD/oz giá trong nước chỉ giảm gần 1 triệu đồng/lượng, tăng khoảng cách chênh lệch. Như vậy giá vàng trong nước đã được thiết lập cho một mục tiêu neo quanh mức giá 38 triệu đồng/lượng. Vấn đề đặt ra nếu giá thế giới tăng đến mức nào giá vàng trong nước sẽ phá vỡ mốc 38 triệu đồng/lượng?

Nếu kịch bản giá vàng thế giới như trên đã phân tích, vượt qua 1.450USD/oz (tương đương giá trong nước ở mức 38 triệu đồng/lượng quy đổi) lúc này mỗi sự biến động của giá vàng thế giới sẽ buộc giá vàng trong nước phải thay đổi theo. Lúc này NHNN khó có thể bán vàng đấu thầu bằng hoặc thấp hơn giá thế giới. Điều này đưa đến một cảnh báo cả cho nhà đầu tư nắm giữ vàng lẫn cơ quan quản lý thị trường.

Một câu hỏi mà thị trường thường xuyên đưa ra là sau ngày 30-6 việc tất toán trạng thái vàng đã xong sao NHNN đấu thầu vàng bao nhiêu cũng đều hết, vàng đấu thầu đi đâu? Nếu người dân mua quả thật kịch bản trên sẽ giúp người dân có lợi nhuận lớn từ vàng.

Nhưng nếu lượng vàng được đấu thầu của NHNN rơi vào một nhóm lợi ích thì việc thôn tính vàng sau đấu thầu giữ ở mức giá quanh 38 triệu đồng/lượng, mua càng nhiều càng tốt số vàng từ NHNN bán ra, bởi họ dự báo giá vàng sẽ tăng. Lúc đó giá vàng trong nước sẽ gia tăng mạnh do tác động của lực cầu và quan trọng là chênh lệch giá trong nước và thế giới tăng trở lại. Tuy nhiên, đây chỉ là dự báo.

Nếu kịch bản giá vàng giảm trở lại về mức dưới 1.200USD/oz như nhiều tổ chức trên thế giới dự báo, giá vàng trong nước sẽ khó giảm theo giá vàng thế giới mà chỉ làm tăng chênh lệch.