Khả năng Tổng công ty Tài chính Cổ phần Dầu khí (PVFC) “kết hôn” với Ngân hàng Phương Tây (Western Bank) rộ lên trong ngày 15/8. Có nhiều kiểu thông tin khác nhau.

“Kết hôn” là cách nói hình ảnh, nhưng nó đúng với khả năng trên. Thứ nhất, kết hôn thường là hai bên tự nguyện, tìm hiểu và đến với nhau. Chính vì vậy, thứ hai, nó có thể tạo được sự toại nguyện cho cả hai, rất khác với trường hợp bị sáp nhập, bị thôn tính.

Và thứ ba, trong giả thiết PVFC với Western Bank, một cuộc hôn nhân tự nguyện như vậy có lẽ đang rất cần cho cả hai phía.

Các tin đồn đã rải rác từ đầu năm 2012. Nó đậm thêm vào cuối tháng 4/2012, khi PVFC chính thức công bố định hướng chuyển đổi mô hình hoạt động sang ngân hàng thương mại.

Theo tìm hiểu của VnEconomy, tại thời điểm đó, PVFC đã có hẳn đề án tái cơ cấu, trước những yêu cầu sống còn đang đến gần. Và cùng lúc, Ngân hàng Nhà nước cũng đã vào cuộc thanh kiểm tra và có kết luận về tình hình sức khỏe của các ngân hàng trong diện phải tái cơ cấu…

Vậy liệu PVFC và Western Bank có đến với nhau? Vấn đề của hai bên là gì, mức độ nhu cầu như thế nào? Nếu đến với nhau thì kết quả ra sao? Đâu là những trở ngại? Liệu Ngân hàng Nhà nước có ủng hộ?

Một loạt câu hỏi trong tình huống giả định hai định chế tài chính trên bắt tay nhau đang để ngỏ. Không thể trả lời chính nguồn tại thời điểm này. Nhưng trước mắt có thể định hình một số điểm cơ bản.

Cả PVFC và Western Bank dĩ nhiên là không được phép đưa ra thông tin trước khi đề án (nếu có) được Ngân hàng Nhà nước chấp thuận. Đã có quy định pháp lý về điều này.

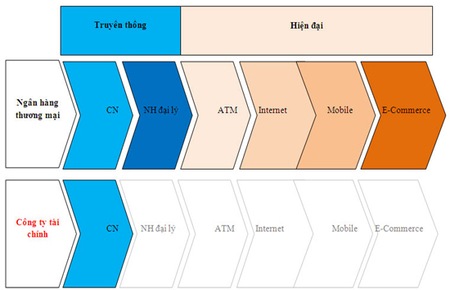

Còn điểm đã rõ đầu tiên là: PVFC thực sự có kế hoạch chuyển đổi mô hình sang ngân hàng thương mại. Theo đó, việc tìm kiếm đối tác cho kế hoạch là một giải pháp khi cửa trực tiếp chuyển đổi, hoặc xin giấy phép lập ngân hàng mới đã đóng chặt trong bốn năm qua và hiện nay.

Thứ hai, được biết, PVFC và Western Bank đã trực tiếp tìm hiểu nhau nhiều tháng qua. Tìm hiểu để xem xét đến với nhau là hoàn toàn bình thường, xuất phát từ nhu cầu nội tại của các tổ chức tín dụng chứ không hẳn chỉ do sức ép tái cơ cấu hệ thống mà Ngân hàng Nhà nước đang ráo riết triển khai.

Thứ ba, như đề cập ở trên và theo tìm hiểu của người viết, trong giả thiết đó thì con đường của PVFC không phải là sáp nhập, chuyển nhượng hay thôn tính, hay mua một ngân hàng khác, mà là hợp nhất. Từ “hợp nhất” đúng với nghĩa của từ “kết hôn” trong tình huống này, tự nguyện và phục vụ cho mục đích sống còn của họ.

Vì sao sống còn? Vì PVFC đang đứng trước những thử thách nội tại rất lớn. Một là, điểm yếu của đôi chân đang lộ rõ khi cơ thế đang đè nặng. Vốn điều lệ 6.000 tỷ đồng, tổng tài sản trên 93.000 tỷ đồng, một quy mô rất lớn đối với một công ty tài chính trong khi đầu vào đứng trước nguy cơ ngày một nghẹt đi.

Là công ty tài chính, họ không được huy động vốn từ dân cư, không được mở tài khoản thanh toán cho tổ chức và cá nhân, không có được các kênh phân phối, tạo nguồn rộng khắp và đa dạng … Cạnh tranh huy động và cho vay từ sự vượt trội của các ngân hàng thương mại ngày một khắc nghiệt. Những hạn chế trên đã và đang là một trong những nguyên nhân khiến PVFC cũng như các công ty tài chính nói chung kinh doanh chật vật những năm gần đây.

Hai là, đôi chân của PVFC sẽ khó vững trước yêu cầu Tập đoàn Dầu khí Việt Nam (Petro Vietnam), tổ chức đang sở hữu tới 78% cổ phần, phải thoái vốn với thời hạn 2015 gần kề. Thoái vốn là một chuyện, quan trọng hơn là PVFC có thể bị hẫng nguồn khách hàng chủ chốt và chủ yếu - các thành viên trong Petro Vietnam đã và đang kết nối theo mô hình của công ty tài chính.

Riêng chuyện thoái vốn cũng đã là vấn đề đau đầu không chỉ với các bên liên quan, mà còn cả ở cấp quản lý xét về khía cạnh giá trị tài sản nhà nước. Khi buộc phải bán, bán với khối lượng rất lớn, với quỹ thời gian còn lại như vậy thì khó được giá. Thứ nữa, nếu vì thoái vốn và đôi chân của PVFC mất thăng bằng, sự ngả nghiêng nếu xẩy ra của quy mô trên 93.000 tỷ đồng tổng tài sản đối với hệ thống các tổ chức tín dụng cũng là ảnh hưởng cần lường tính.

Để khắc phục hạn chế trên, giải pháp đặt ra là chuyển đổi sang mô hình ngân hàng thương mại. Trong lần trao đổi trước đây, một lãnh đạo cao cấp của PVFC nói với VnEconomy rằng đó là lựa chọn có tính quyết định và hiện họ đã hoạt động cơ bản như một ngân hàng thương mại rồi.

Để chuyển đổi mô hình, một giấy phép lập ngân hàng mới là rất khó, nếu thôn tính hay sáp nhập một ngân hàng khác vào cũng không thuận cho mục đích chuyển đổi. Hướng còn lại là bị sáp nhập, hoặc hợp nhất với ngân hàng nào đó. Hợp nhất là lựa chọn chủ động và khả thi hơn cả.

Vậy Ngân hàng Nhà nước có ủng hộ không? Một tham khảo là, song song với kế hoạch của PVFC, Ngân hàng Nhà nước đã nhanh chóng ban hành một thông tư hướng dẫn, chính thức mở đường về pháp lý cho việc kết hôn giữa công ty tài chính với ngân hàng thương mại.

Về phía Western Bank thì sao? Ngoài báo cáo tài chính 2011, dữ liệu và thông tin tài chính cụ thể từ đầu năm đến nay của ngân hàng này vẫn là ẩn số, thậm chí không rõ (một cách đại chúng) lúc nào là đại hội đồng cổ đông thường niên 2012. Nhưng giả sử họ thuộc diện phải tái cơ cấu, hợp nhất với PVFC là một lựa chọn tự chủ và tự nguyện, hơn là bị buộc theo chỉ định.

Nhưng nếu cả PVFC và Western Bank cùng đồng thuận hợp nhất, thì đâu sẽ là trở ngại? Cơ chế pháp lý đã có. Và nếu cả hai cùng vì mục đích tạo một định chế tài chính lớn mạnh hơn, để hoạt động tốt hơn thì Ngân hàng Nhà nước hẳn sẽ ủng hộ. Song, trở ngại vẫn là yêu cầu và áp lực Petro Vietnam thoái vốn với khoảng trống rất lớn để lại cả đầu vào lẫn đầu ra nói trên cho ngân hàng sau hợp nhất. Đúng hơn, đây là thử thách lớn sau hợp nhất.

Nếu đồng thuận hợp nhất, sao đã rậm rịch tin đồn từ đầu năm nhưng đến nay vẫn chưa có bất kỳ thông tin chính thức nào? Hợp nhất là bài toán cần thời gian. Thời gian sẽ dài hơn nếu xuất hiện một bên thứ ba, hoặc một trong hai bên lưỡng lự khi có một lựa chọn khác.

Còn đến lúc này, một nguồn tin cho biết hiện vẫn chưa thể khẳng định hai cái tên nói trên được đặt một cách dứt khoát để chuẩn bị đưa ra xin ý kiến cổ đông, trước khi thông tin rõ ràng. Trong khi đó, một tổ chức đầu tư nói rằng “có thể đã ký biên bản ghi nhớ”.