Trong ước lượng ngắn hạn 3 tháng tới, lạm phát liệu có đáng lo ngại đến vậy?

Cơ sở của lạm phát 3 tháng cuối năm

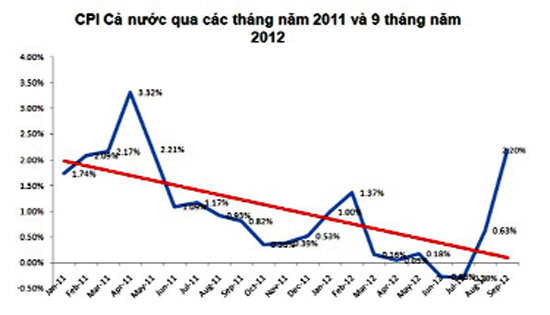

Mặc dù CPI tháng 9 đã tăng gần 6,5 % so với cùng kỳ năm trước, nhưng trên thực tế CPI của tháng 9/ 2012 cũng chỉ tăng mạnh ở một số nhóm ngành cơ bản như nhà ở và vật liệu xây dựng, dịch vụ y tế, với mức tăng lần lượt 2,03% và 17,02%.

Mặt khác, do là mùa vụ và tác động của chính sách nên nhóm ngành dịch vụ y tế cũng khó có cơ sở tăng giá liên tục. Theo đó, nếu có diễn biến tăng tiếp tục xảy ra và dù có tác động đến giá cả hàng hóa lẫn chỉ số CPI, thì dịch vụ y tế hay giáo dục cũng không tác động quá lớn đến trọng số rổ hàng tính CPI, nếu so với việc tăng giá của các nhóm ngành năng lượng như than, dầu, xăng, điện, nước… , nên khó có thể nói rằng kỳ vọng lạm phát của người dân sẽ dâng cao từ ngưỡng tăng hiện có của dịch vụ y tế hay giáo dục trong thời gian tới.

Riêng nhóm ngành nhà ở và vật liệu xây dựng cơ bản, khả năng tăng mạnh lại có triển vọng khá lớn. Nói cách khác là người dân có thể kỳ vọng lạm phát từ mức tăng của nhóm ngành này, mặc dù diễn tiến tăng của nhóm này cũng đã phần nào phản ánh tính thời điểm vào hệ số co giãn CPI và biến trễ của nó trong vòng khoảng hơn kém 1 tháng, kể từ khi Chính phủ gia tăng đầu tư công. Cụ thể bắt đầu từ tháng 7/2012, Chính phủ đã chủ trương đẩy mạnh giải ngân đầu tư công với mức bình quân mỗi tháng giải ngân 21.000 tỉ đồng, cao hơn gấp rưỡi so với mức giải ngân vốn đầu tư công của 6 tháng đầu năm. Đặc biệt, bỏ qua nhiều thủ tục, quy trình giải ngân để đạt mục tiêu "đẩy" 130.000 tỉ đồng vốn đầu tư công ra nền kinh tế trong 6 tháng cuối năm, kết quả đạt được bước đầu, nói như nhận định của TS Trần Du Lịch - thành viên Hội đồng tư vấn chính sách tiền tệ Chính phủ, “nhóm nhà ở và vật liệu xây dựng đã bắt đầu có sự chuyển mình”.

Một yếu tố khác, cũng liên quan đến lạm phát kỳ vọng mà người dân trong 3 tháng cuối năm ở nhóm ngành bất động sản và vật liệu xây dựng cơ bản là tháng 9/2012, theo cách tính âm lịch của người VN, do có tháng nhuận nên phần lớn thời gian rơi lại vào tháng 7 – tháng “cô hồn” của thị trường địa ốc và xây dựng nhà ở nói chung, do đó 2,03% có thể vẫn chưa phải mức tăng mạnh vừa sức của thị trường này nếu tính từ hiệu ứng đầu tư công.

Áp lực lớn

Vì vậy, nếu tốc độ và giá trị giải ngân đầu tư công không có gì thay đổi, theo nhiều chuyên gia, có khả năng ngành này sẽ “soán ngôi” bứt phá về mức tăng mà nhóm ngành dịch vụ y tế đã đạt được. Ngoài ra, việc giải ngân đầu tư công – chi tiêu của Chính phủ tăng mạnh, trong mối quan hệ cùng chiều với CPI, cũng thường có tác động rất lớn tới việc làm tăng chỉ số CPI và thời gian tác động kéo dài của nó sẽ liên tục từ 1-3 tháng. Điều đó đồng nghĩa với điểm rơi của tác động từ chi tiêu của Chính phủ tới CPI sẽ là 3 tháng cuối của quý IV/2012.

Cùng với đó, vào 3 tháng cuối năm, nhu cầu nhập khẩu hàng hóa nguyên vật liệu sản xuất phục vụ mùa lễ tết thông thường cũng tăng mạnh so với các tháng khác trong năm. Trong trường hợp giá cả hàng hóa quốc tế có sự biến động theo chiều tăng thì Thạc sĩ Lê Đạt Chí, chuyên gia Kinh tế - Trường ĐH Kinh tế TP HCM, nhận định, chúng ta sẽ “nhập khẩu lạm phát” và làm tăng biến động lạm phát. Ở khía cạnh này, tại thời điểm hiện nay, cán cân thanh toán của VN vẫn đang đạt thặng dư và nhập siêu chưa phải là vấn đề đáng lo ngại. Tuy nhiên, nhập siêu đã bắt đầu chuyển động trở lại trong 2 tháng gần đây. Điều đó một mặt cho thấy sức khỏe của nền kinh tế đã bắt đầu có sự hồi phục trên cơ sở hoạt động sản xuất kinh doanh hồi phục, mặt khác lại cho thấy nhập siêu vẫn có nguy cơ gây áp lực cho lạm phát VN. Đặc biệt, áp lực của xu hướng tăng giá hàng hóa lương thực thực phẩm trên thế giới và tác động của lạm phát nhập khẩu từ Trung Quốc – đối tác thương mại lớn nhất với tăng trưởng kim ngạch mậu dịch đang nghiêng về nhập khẩu ở VN, thì áp lực này sẽ càng rất lớn.

Nói tóm lại, ở mức tăng từ khoảng 0,5% trong vài tháng trước đây, CPI vọt lên 2,2% từ tháng 9/2012, kết hợp với các yếu tố khác như lạm phát có thể tăng mạnh hơn vào mùa khai trường; yếu tố thời vụ vào những tháng cuối năm; tác động của lạm phát chi phí đẩy do tăng giá xăng dầu; tổng cầu những tháng cuối năm cao hơn những tháng đầu năm do hiệu ứng của chính sách tài khóa và tiền tệ phần nào được mở rộng…, thì nguy cơ lạm phát biến động theo chiều tăng của VN sẽ có thể xảy ra.

Nới lỏng chính sách tiền tệ?

Dầu vậy, việc CPI sẽ tăng khá cao trong những tháng cuối năm có lẽ vẫn trong trong tính toán, dự báo của những nhà quản lý, cho dù mức 2,2% của tháng này đang vượt tầm tiên liệu. Sự vượt tầm của CPI tháng 9 cũng khiến nhiều tính toán của các chuyên gia có sự khác biệt.

TS Trần Du Lịch cho biết, nếu CPI 4 tháng cuối năm có mức bình quân mỗi tháng là 1-1,5%, thì lạm phát kỳ vọng của cả năm vẫn chỉ ở mức 8-9% - trong tầm kiểm soát. Ngược lại, Ủy ban Giám sát Tài chính quốc gia tính toán từ đầu tháng 9/2012: Nếu CPI từ tháng 9 đến tháng 12/2012 có mức bình quân mỗi tháng vượt 1%, thì CPI cả năm sẽ là 2 con số. “Điều này sẽ gây tác động tiêu cực cho ổn định kinh tế vĩ mô trong năm 2013, nhất là khi cộng hưởng với yếu tố thời vụ của tháng 1 và tháng 2/2013. Bởi vậy, CPI từ nay cho đến cuối năm cần được duy trì ở mức tăng 0,5-0,8%/ tháng, như vậy lạm phát cả năm sẽ vào khoảng 6%”, Chủ tịch của Ủy ban Giám sát Tài chính Quốc gia khuyến nghị cùng báo giới.

Thử nhìn lại CPI cả nước 9 tháng của năm 2012 và cùng tính toán, sẽ thấy ở mức 6,48%, tương ứng hơn 70% mục tiêu định lượng là 8% cho cả năm, trước mắt chưa thực sự “nguy hiểm”. Tuy nhiên, nếu mỗi tháng còn lại CPI đều đạt 2% như đã đạt trong tháng 9, thì câu chuyện sẽ lại khác đi và những lo ngại về khả năng kiểm soát CPI là hoàn toàn có cơ sở.

Vấn đề là trong trường hợp CPI vẫn “tăng đều”, “tăng khá” như con số đã thấy của tháng 9/ 2012, thì những bước đi tiếp theo của NHNN trong chính sách điều hành tiền tệ sẽ có diễn biến ra sao, cho phù hợp với mục tiêu tăng trưởng tín dụng – rót vốn cho nền kinh tế, lại vừa phù hợp với mục tiêu “ổn định vĩ mô” và tránh cho DN một cơn đại kiếp lạm phát tái khứ hồi?

Theo TS Trần Du Lịch khi trao đổi với DĐDN, Chính phủ đã có Nghị quyết cụ thể và những nỗ lực hỗ trợ thị trường, nhưng Chính phủ cũng không thể có biện pháp mạnh hơn để nâng tổng cầu trong nền kinh tế. Do đó, khả năng phục hồi của nền kinh tế vẫn rất chậm. Ông Lịch nói: “Tôi cho rằng Chính phủ không thể xem nhẹ nguy cơ lạm phát cao, cái lưỡi hái vẫn đang còn treo trên đầu nền kinh tế. Do đó, trong những tháng cuối năm, nếu NHNN có thực thi nới lỏng tiền tệ, cũng không thể “nới mạnh” được!”.

Đồng quan điểm với TS Trần Du Lịch, một chuyên gia nhấn mạnh: “Tổng phương tiện thanh toán M2 của nền kinh tế tăng lên khá nhiều trong mấy tháng qua và gần đây ước đạt 10,03% so với cuối năm 2011, như vậy là nền kinh tế vẫn đang được cung tiền. Điều này có thể khiến lạm phát cơ bản sẽ không thể giữ được mức ổn định trong năm 2012 như mục tiêu đã đề ra và càng khó giữ ở mục tiêu 7-8% như dự báo. Kiểm soát dòng tiền lúc này là điều cần thiết. Thậm chí, NHNN vẫn có thể nới lỏng tiền tệ, nới tăng trưởng tín dụng, nhưng Chính phủ phải tính toán lại phương án giải ngân chi tiêu công và theo tôi nên “khóa” lại chi tiêu công – thắt lại chính sách tài khóa một cách nhất quán”.

|

Thạc sĩ Lê Đạt Chí - Giảng viên Trường ĐH Kinh tế TP HCM: CPI hiện vẫn đang trong mức mong muốn và theo đó một mức biến động đột ngột khó xảy ra. Tuy nhiên, do CPI ở ta đang là chỉ số để tính toán lãi suất, nên với câu hỏi lãi suất sẽ ra sao thời gian tới, vấn đề mấu chốt cần đặt ra là chúng ta sẽ quản lý CPI tới đâu khi phần lớn cấu trúc quyết định CPI là giá cả hàng hóa tiêu dùng thực phẩm, kế tiếp là cấu trúc của hàng hóa nhập khẩu và bất kỳ biến động nào của hàng hóa nhập khẩu như xăng dầu sắt thép cũng khiến chúng ta nhập khẩu lạm phát vào VN; sau cùng là kênh phân phối với nguy cơ đầu cơ trên thị trường. Nếu dòng vốn ngân hàng vẫn tiếp tục tập trung ưu đãi cho đầu cơ hàng hóa trên thị trường thì nguy cơ lạm phát cao có thể xảy ra, nó tác động đến chỉ số CPI. Chúng ta hiện tại vẫn chưa rõ ràng quan điểm có nên tách lãi suất ra khỏi lạm phát hay không, vì vậy lãi suất sẽ có thể tiếp tục bị “neo” vào CPI. Để có thể tách rời lạm phát khỏi lãi suất, các quy định của cơ quan quản lý cần phải có thời gian, có đủ bằng chứng khoa học chứng minh việc tách rời đó là cần thiết chứ không phải một sớm một chiều mà thay đổi. Năm 2013 sẽ là thời điểm cho sự thay đổi đó. |

.png)