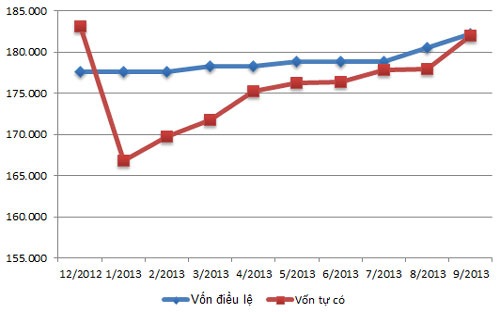

Sau cú rơi tháng 1/2013, tổng quy mô vốn tự có của khối ngân hàng thương mại cổ phần liên tục thấp hơn tổng quy mô vốn điều lệ, nhưng nỗ lực cải thiện cũng đã thể hiện rõ những tháng gần đây (đơn vị: %) - Nguồn: Ngân hàng Nhà nước.

Qua kênh giám sát và báo cáo từ các tổ chức tín dụng, đến tháng 9/2013, các chỉ số tài chính cơ bản của các khối trong hệ thống đều có sự cải thiện rõ rệt, đặc biệt ở khối ngân hàng thương mại cổ phần (không tính những thành viên mà nhà nước vẫn nắm tỷ lệ sở hữu chi phối).

Ở tình hình chung, trước thời điểm bước vào mùa cao điểm chi trả cuối năm - thường gắn với mối lo thanh khoản những năm trước, “hàn thử biểu” LDR (tỷ lệ cho vay so với huy động) của toàn hệ thống ở mức 86,19%. Những năm từ 2011 trở về trước, tỷ lệ này từng được phản ánh lên tới trên 100%, mà phía sau đó là các cuộc đua lãi suất và khó khăn thanh khoản thường trực.

Cùng với tăng trưởng tín dụng mạnh lên những tháng gần đây, tỷ lệ an toàn vốn (CAR) toàn hệ thống có giảm nhẹ, nhưng vẫn ở mức khá cao với 13,76% tính đến 30/9, cao hơn nhiều so với quy định tối thiểu 9% mà Ngân hàng Nhà nước đang áp dụng.

Khối ngân hàng quốc doanh vẫn cho thấy sự gia tăng mạnh về quy mô tổng tài sản và vốn tự có, bao gồm cả vốn điều lệ. Khối này đến 30/9 có tổng tài sản đạt tới 2,35 triệu tỷ đồng, tăng 7,04% so với cuối năm 2012; tương ứng, vốn tự có tăng trưởng tới 18,44%, vốn điều lệ tăng trưởng 10,66%. Tốc độ tăng trưởng quy mô vốn tự có một phần được ghi nhận từ kế hoạch tăng mạnh vốn điều lệ đi cùng với khoản thặng dư lớn trong các kế hoạch phát hành của VietinBank, Vietcombank thời gian qua…

Trong khi đó, khối ngân hàng thương mại cổ phần cũng có sự bám đuổi, khi quy mô tổng tài sản cũng đã đạt tới 2,22 triệu tỷ đồng, nhưng tăng trưởng thấp hơn với 2,88% so với cuối năm 2008.

Điểm đáng chú ý nhất trong dữ liệu thống kê tháng 9/2013 là sự cải thiện rõ nét nhất về tình hình vốn tự có của khối ngân hàng thương mại cổ phần, cũng là kết quả sau những nỗ lực thể hiện ở các tháng liền trước.

Cụ thể, sau khi chứng kiến cú rơi mạnh nhất trong nhiều năm trở lại đây, từ đó để lộ ra một “vết thương” lớn trong khối, tình trạng thua lỗ đang cho thấy sự khắc phục đáng kể.

Tháng 1/2013, tổng quy mô vốn tự có của khối ngân hàng thương mại cổ phần bất ngờ sụt giảm tới 8,93% so với cuối năm 2012. Điều đáng nói là tình trạng “mẹ bé hơn con” bắt đầu xuất hiện. Vốn tự có bao gồm vốn điều lệ và các quỹ, nhưng nó lại bị giảm xuống thấp hơn cả vốn điều lệ, phản ánh mức độ lỗ lớn nằm ở đâu đó trong khối (?).

Tình trạng trên kéo dài từ đó cho đến nay. Nhưng đến tháng 9, tổng quy mô vốn tự có của khối này đã tăng mạnh và tiến gần bằng tổng quy mô vốn điều lệ; tương ứng 181.979 tỷ đồng so với 182.244 tỷ đồng. Vốn tự có, được xem là chốt chặn cuối cùng bảo vệ tổ chức tín dụng cũng như khách hàng, đã có sự cải thiện. Điều này có thể gắn với nỗ lực giảm lỗ ở những thành viên nào đó.

Tuy nhiên, dễ thấy một phần đóng góp lớn trong mức tăng 4.081 tỷ đồng vốn tự có của khối ngân hàng thương mại cổ phần trong tháng 9 vừa qua là nguồn tăng vốn điều lệ và có thể là cả phần thặng dư đi cùng. Trong tháng 9, quy mô vốn điều lệ của khối tăng 1.711 tỷ đồng.

Cũng lưu ý rằng, đến tháng 9/2013, vai trò và những tác động của VAMC trong việc xử lý nợ xấu là chưa có (mới bắt đầu mua nợ từ tháng 10/2013), nên công ty này không có bóng dáng trong những dấu hiệu cải thiện các chỉ tiêu cơ bản nói trên.

Dù tổng quy mô vốn tự có vẫn còn nhỏ hơn tổng quy mô vốn điều lệ, song diễn biến trong tháng 9 thắp lên hy vọng “vết thương” trong khối ngân hàng thương mại cổ phần đang lành, hay tình trạng lỗ ở những thành viên nào đó đã có phần dịu bớt.

Nói là “những thành viên nào đó” bởi suốt thời gian qua chưa từng có một danh sách và những con số cụ thể về tình trạng thua lỗ ở các ngân hàng thương mại được công bố một cách rõ ràng.

VnEconomy cũng nhiều lần đặt vấn đề tìm hiểu, cũng như phân tích về diễn biến cân đối quy mô vốn tự có và vốn điều lệ nói trên, tuy nhiên dường như đây là điểm mà đầu mối liên quan của Ngân hàng Nhà nước còn né tránh.

Có thể lý giải cho khoảng cách giữa việc công bố dữ liệu và giải thích những thay đổi của nó nằm ở tính chất nhạy cảm của vấn đề.

Có một sự tương đồng, trước thềm kỳ họp Quốc hội đang diễn ra, có cử tri chất vấn vì sao Ngân hàng Nhà nước không nêu tên những ngân hàng yếu kém. Văn bản cơ quan này trả lời lý giải rằng: do đặc thù lĩnh vực nhạy cảm, có tính hệ thống cao tác động mạnh đến ổn định kinh tế vĩ mô và an ninh, trật tự xã hội, nên với những thông tin nhạy cảm họ cần cân nhắc thận trọng khi công bố.

Có lẽ, thông tin cụ thể về các ngân hàng thua lỗ cũng thuộc diện nhạy cảm như vậy…