Theo báo cáo tài chính quý II công ty mẹ của 8 ngân hàng niêm yết, tổng nợ xấu các đơn vị này đang gánh lên tới 20.726 tỷ đồng. Trong đó, nợ nhóm 5 - có khả năng mất vốn - chiếm tới 40%.

|

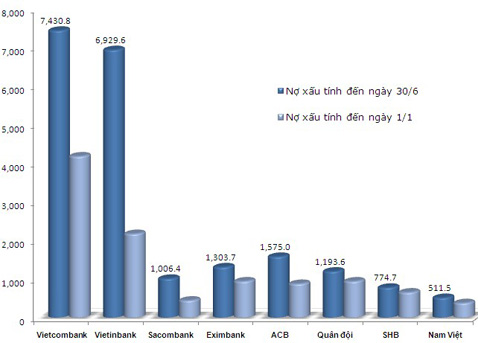

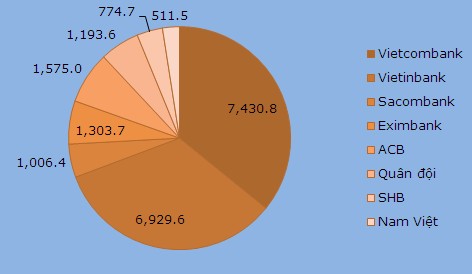

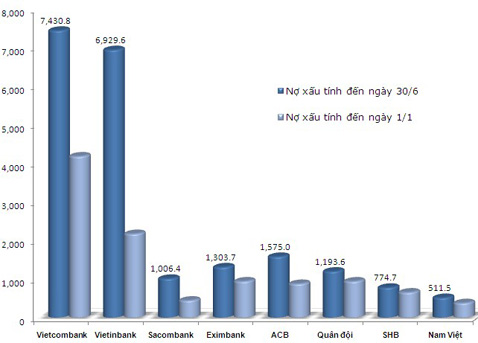

| Vietcombank, Vietinbank chiếm 70% nợ xấu trong khối ngân hàng niêm yết. Đơn vị: tỷ đồng. |

Trong số 8 nhà băng niêm yết, nợ nhóm 5 - nợ có khả năng mất vốn - nhóm có nguy cơ rủi ro cao nhất - của Vietcombank và Eximbank đều chiếm quá nửa tổng nợ xấu. Trong khi đó, cơ cấu nợ xấu cho hay, nợ có khả năng mất vốn của 8 ngân hàng đều chiếm ít nhất một phần ba "cục máu đông" nợ xấu.

Vietinbank và Sacombank là 2 ngân hàng có tốc độ gia tăng nợ xấu cao nhất so với thời điểm đầu năm 2012. Nợ xấu của Vietinbank tăng hơn 3 lần đầu năm, từ hơn 2.000 tỷ lên gần 7.000 tỷ đồng. Còn Sacombank, nợ xấu của ngân hàng này tăng hơn 2 lần.

Nhìn vào bảng thống kê số liệu nợ xấu của 8 ngân hàng niêm yết có thể thấy rõ, ngân hàng quy mô càng lớn thì "cục máu đông" nợ xấu càng "đặc". Tính đến hết ngày 30/6, nợ xấu của Vietcombank lẫn Vietinbank "đội" thêm hàng nghìn tỷ. Vietcombank tăng từ hơn 4.000 tỷ lên gần 7.500 tỷ trong khi Vietinbank tăng gấp 3 lần từ 2.000 tỷ lên gần 7.000 tỷ đồng. Nếu xét riêng 8 nhà băng đang niêm yết trên sàn, nợ xấu của hai "ông lớn" quốc doanh Vietcombank, Vietinbank chiếm 70% tổng nợ xấu của các ngân hàng.

|

|

Nợ xấu tại thời điểm 30/6 và 1/1/2012. Vietcombank, Vietinbank là "quán quân" nợ xấu trong số các ngân hàng niêm yết. (Đơn vị: tỷ đồng). |

Bình luận về những con số này, Tiến sĩ Lê Xuân Nghĩa - thành viên Hội đồng tư vấn Chính sách tiền tệ - cho hay, công bố nợ xấu của Vietcombank thường cao hơn các ngân hàng khác một chút, nguyên nhân là họ hạch toán nợ gần với chuẩn quốc tế nhất. Mặc dù vậy, ông Nghĩa nhìn nhận việc nợ xấu tăng lên hàng nghìn tỷ sau 6 tháng đầu năm là đáng lo ngại. "Cục máu đông nợ xấu đã quá lớn làm tăng mạch máu khiến hệ thống tuần hoàn không thể đẩy máu lưu thông được nữa", chuyên gia này ví von.

Trong khi đó, chuyên gia ngân hàng Nguyễn Trí Hiếu lại cho rằng việc các ngân hàng lớn như Vietcombank, Vietinbank có số nợ xấu cao là dễ hiểu bởi quy mô hoạt động lớn nên quy mô nợ cũng không thể nhỏ. Tuy nhiên, theo ông Nguyễn Trí Hiếu, nguyên nhân chính khiến nợ xấu của các "ông lớn" tăng cao có thể vì họ phải "ôm" quá nhiều nợ từ doanh nghiệp Nhà nước làm ăn không hiệu quả.

|

| Một vài ngân hàng bắt đầu xử lý cán bộ tình dụng để nợ xấu leo cao. Ảnh minh họa: Hoàng Hà. |

Tuy nhiên, theo ông Lê Xuân Nghĩa - nguyên Phó chủ nhiệm Ủy ban giám sát tài chính quốc gia - nợ đọng trong khối doanh nghiệp tư nhân không phải ít trong bối cảnh kinh tế quá khó khăn như này. "Hiện có một vài doanh nghiệp tư nhân thậm chí còn nợ gấp 3, gấp 4 lần Vinashin, Vinalines", ông Nghĩa tiết lộ với VnExpress.net.

Với tốc độ gia tăng chóng mặt, nợ xấu đã trở thành câu chuyện ám ảnh tại hầu hết các ngân hàng trong nửa năm trở lại đây. Phó phòng khách hàng doanh nghiệp tại một ngân hàng cổ phần trên phố Trần Hưng Đạo (Hà Nội) cho biết, nhiều cán bộ tín dụng đã bị giữ lại 30% lương vì để nợ xấu tăng lên cao và khó thu hồi. "Làm vậy để các nhân viên mạnh tay hơn trong việc đôn đốc, thúc giục khách hàng trả nợ", vị cán bộ này lý giải.

Bản thân Vietinbank, "ông lớn" quốc doanh có nợ xấu tăng thêm 4.700 tỷ đồng so với đầu năm cũng vừa có động thái chấn chỉnh tình trạng nợ xấu. Một vài ngân hàng bắt đầu xử lý cán bộ tình dụng để nợ xấu leo cao. Vietinbank cùng một lúc sa thải 15 cán bộ Chi nhánh Bến Tre (gồm cả ban giám đốc chi nhánh ngân hàng) vì để xảy ra nhiều sai phạm trong hoạt dộng điều hành nghiệp vụ, gây nợ xấu lớn.

Năm ngoái, nợ xấu toàn ngành chỉ 3,07% nhưng đã tăng gấp rưỡi lên 4,47% vào năm nay. Tuy nhiên, 4,47% là con số do các ngân hàng thương mại báo cáo trong khi con số Thanh tra Ngân hàng Nhà nước đưa ra là 8,6% tương đương 202.000 tỷ đồng (tính đến hết tháng 3). Chính Ngân hàng Nhà nước cũng thừa nhận những câu chuyện giấu nợ xấu, làm đẹp bản báo cáo tài chính của các ngân hàng thương mại.

Nhìn vào những con số nợ xấu trong quý II đã công bố, một chuyên gia tài chính cho rằng sở dĩ nợ xấu tăng mạnh là do nhiều ngân hàng đã biết "sợ" nên phân loại, trích lập dự phòng "có phần đầy đủ hơn". Tuy nhiên, vị này vẫn tin rằng: "Kể cả ngân hàng lớn lẫn nhỏ đều trích lập dự phòng rủi ro chưa đầy đủ nên bức tranh về lợi nhuận của họ có thể đã được tô hồng hơn thực tế".