Trong khi đó, VAMC được thành lập nhằm xử lý nợ xấu của các ngân hàng và tổ chức tín dụng thay vì xử lý nợ bằng những dòng tiền thật, mua đứt bán đoạn lại mua nợ bằng giấy, không có những ràng buộc để xử lý nợ xấu... là những lý do được ông Đỗ Thiên Anh Tuấn - Giảng viên Chương trình Giảng dạy kinh tế Fulbright cho biết.

Ngân hàng nhà nước sốt sắng xử lý nợ xấu vì...

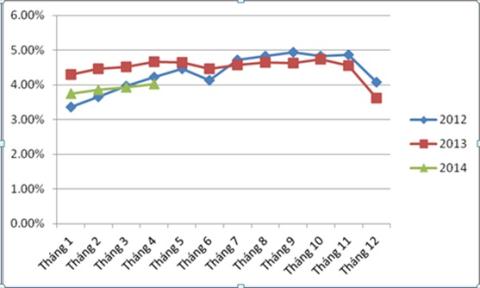

PV: - Nợ xấu tại hầu hết các ngân hàng đã công bố báo cáo tài chính tính đến 30/6/2014 đều tăng, có ngân hàng đã vượt mức 5%, thậm chí từ 7-8%. Tính đến tháng 6/2014 nợ xấu toàn hệ thống đã tăng 21,5% so với cuối tháng 5/2014 và tăng 38,2% so với cuối năm 2013. Đặc biệt, nợ xấu theo báo cáo có lúc tăng lúc giảm. Cụ thể, cuối năm 2013 chỉ hơn 3%, đến tháng 4/2014 tại cuộc họp Chính phủ, Thống đốc Ngân hàng nhà nước báo cáo là 7%, sau đó tại Hội nghị sơ kết 6 tháng đầu năm ngành ngân hàng nợ xấu lại được báo cáo chỉ còn hơn 4%. Trong khi Tổ chức xếp hạng tín nhiệm Moody's từng công bố nợ xấu của Việt Nam có thể lên đến 15%.

Theo ông, với những con số trên phải nhìn nhận về tình hình nợ xấu như thế nào? Việc nợ xấu tăng giảm và có khả năng sẽ ở mức cao cho thấy điều gì?

Ông Đỗ Thiên Anh Tuấn: - Trong những năm qua kinh tế hầu như không có sự cải biến nào đáng kể nên nguyên nhân biến động mang tính chu kỳ của các con số nợ xấu không phải do tính chu kỳ của nền kinh tế mà theo chu kỳ kế toán.

Nghĩa là, giữa và cuối liên độ tức là cuối tháng 6 và cuối năm, ngân hàng sẽ dùng dự phòng rủi ro tín dụng đã trích lập để xử lý nợ làm cho tỷ nợ xấu giảm xuống tạm thời nhưng sau đó nợ xấu lại tăng lên do theo thời gian lại có thêm nhiều khoản nợ đến hạn không thể trả được và chuyển sang nợ quá hạn hoặc nợ xấu từ nhóm 3, tức nợ quá hạn từ 91 ngày trở lên.

Có một điểm lưu ý là trong khi số liệu chính thức do các ngân hàng công bố như vậy, nhưng số liệu được đưa ra bởi Thanh tra Ngân hàng nhà nước (NHNN) lại thường cao hơn gấp đôi con số đó. Chẳng hạn như khi nợ xấu bình quân do các ngân hàng công bố là 3% thì Thanh tra NHNN là 6%, ngân hàng công bố 4% thì Thanh tra NHNN công bố là 8%.

Tỷ lệ nợ xấu vào thời điểm cuối mỗi tháng trong năm - Nguồn: Số liệu chính thức được NHNN công bố

Thậm chí, các tổ chức xếp hạng tín nhiệm Quốc tế như Fitch hay Moody’s đôi khi cũng có đưa ra một vài con số và thường là cao hơn con số chính thức được các ngân hàng báo cáo hay thậm chí là số liệu của Thanh tra NHNN.

Một số người cho rằng sở dĩ có sự chênh lệch này là do các tổ chức căn cứ vào chuẩn mực kế toán quốc tế IAS được cho là khá khắt khe để phân loại nợ thay vì dựa vào chuẩn mực kế toán Việt Nam (VAS).

Liên quan đến vấn đề này tôi nghĩ rằng chỉ đúng một phần, bởi vì để có thể phân loại nợ theo IAS đòi hỏi các tổ chức này phải tiếp cận được sổ sách và hệ thống kế toán của các ngân hàng chứ không thể chỉ là các báo cáo tài chính tổng hợp.

Trong điều kiện thông tin tài chính của rất nhiều tổ chức tín dụng và ngân hàng Việt Nam rất kém minh bạch như hiện nay thì ngay cả việc có được các báo cáo tài chính đi kèm với thuyết minh đã là khó chưa nói đến khả năng tiếp cận hệ thống kế toán gần như là không thể. Vì vậy, tôi không cho là các tổ chức như trên có thể tính được nợ xấu cho toàn hệ thống ngân hàng Việt Nam dựa trên IAS.

Thực ra, nếu chúng ta chịu khó đọc kỹ các báo cáo của họ thì sẽ thấy rằng các tổ chức này chỉ đưa ra sự phỏng đoán về con số nợ xấu và cách mà họ thường ước đoán là nhân con số báo cáo chính thức lên gấp 3, thậm chí gấp 4 lần. Tuy nhiên con số của các tổ chức xếp hạng tín nhiệm đưa ra cũng chỉ là ước đoán nhưng thường lại có ấn tượng mạnh với người nghe vì một số lý do.

Chẳng hạn như đây là các tổ chức xếp hạng tín nhiệm tên tuổi của thế giới và một lý do quan trọng nữa là con số nợ xấu khá cao mà họ ước đoán thường nằm trong “dãy đáng ngờ” của nhiều người trong khi các cơ quan Việt Nam luôn tìm cách bác bỏ.

Điều này chúng ta có thể nhận thấy được thông qua sự thiếu nhất quán trong lời nói và hành động của NHNN. Một mặt NHNN vẫn thừa nhận con số nợ xấu chỉ 3-4% mà các ngân hàng báo cáo, mà nếu như phải thừa nhận thì NHNN cũng chưa bao giờ thừa nhận nợ xấu cao quá 10% tổng dư nợ.

Nếu thực sự nợ xấu quá thấp như vậy tại sao NHNN lại phải sốt sắng lập Công ty mua bán nợ VAMC và hối thúc xử lý nợ xấu? Việc NHNN hối thúc ngân hàng phải đẩy nhanh công việc xử lý nợ cho thấy cơ quan này biết được tính nghiêm trọng của vấn đề nợ xấu như thế nào và bản thân NHNN cũng rất sốt ruột với quy mô nợ xấu quá lớn và xem đó là tác nhân quan trọng làm cản trở dòng chảy vốn tín dụng hiện nay.

Nợ xấu chỉ khoảng 3-4% thì không cần phải xử lý nợ xấu, NHNN không cần phải sốt ruột như vậy nhưng NHNN lại rất suốt ruột cho thấy nợ xấu không thể ở mức 3-4% như công bố chính thức. Vậy tại sao NHNN vẫn chấp nhận con số được báo cáo mà không có động thái điều chỉnh để cho ngân hàng phản ánh đúng hơn con số nợ xấu?

Nếu NHNN hiểu rằng bức tranh nợ xấu không chỉ là 3-4% như báo cáo, rõ ràng Thông tư 02 ra đời sẽ phơi bày thực chất hơn thực trạng nợ xấu nhưng NHNN đã ban hành Thông tư 09 sửa đổi Thông tư 02 về phân loại nợ và trích lập dự phòng rủi ro, lùi một số điều khoản trong Thông tư 02, và như vậy chẳng khác gì NHNN đang thực thi chính sách kiểu “con đà điểu”.

PV: - Về việc xử lý nợ xấu, năm 2013 Tổng công ty quản lý tài sản của các Tổ chức tín dụng Việt Nam VAMC đã mua lại khoảng 39.000 tỷ đồng nợ xấu nhưng sang năm 2014 quá trình này chững lại, 6 tháng đầu mới mua được 11.414 tỷ nợ gốc. Trong khi VAMC vẫn mua nợ xấu bằng "giấy” và chưa tìm được đầu ra cho những khoản nợ xấu đã mua. Theo ông đây có phải chỉ là hình thức giảm nợ xấu ảo, thực tế nợ xấu không những giảm mà còn tăng thêm vì nợ xấu dồn về VAMC và VAMC không bán được?

Ông Đỗ Thiên Anh Tuấn: - Từ khi đề án thành lập VAMC được đề xuất trên giấy chúng tôi đã nói mô hình này không giúp xử lý được căn cơ vấn đề nợ xấu vì nó chỉ giống như cái kho cất giữ tạm nợ xấu qua đó giúp ngân hàng làm đẹp sổ sách còn thực ra khoản nợ xấu không hề biến mất. Mô hình VAMC hiện tại có quá nhiều bất cập, nó không tạo động cơ để có thể xử lý nhanh và có hiệu quả nợ xấu.

Một trong số bất cập chủ yếu là bản thân VAMC không có nguồn lực thực để mua đứt bán đoạn nợ xấu. Vốn điều lệ của VAMC chỉ là 500 tỷ đồng, là vốn pháp định nhằm đảm bảo vị trí pháp lý của VAMC, không phải là nguồn lực dùng để mua lại nợ xấu của hệ thống ngân hàng bởi vì nợ xấu được ước tính lên đến hàng trăm ngàn tỷ đồng. Vốn điều lệ của VAMC thậm chí còn thấp hơn vốn tự có của một số công ty quản lý tài sản (AMC) trực thuộc các ngân hàng thương mại.

Tất nhiên bản thân AMC không nhất thiết phải có vốn tự có lớn, thay vào đó công ty này có thể huy động nguồn lực từ bên ngoài chẳng hạn như phát hành trái phiếu, sau đó dùng nguồn lực này để mua lại nợ xấu của ngân hàng, từ đó tìm cách bán lại cho nhà đầu tư thứ cấp.

VAMC cũng có chức năng phát hành trái phiếu nhưng thật lạ là trái phiếu mà VAMC đang phát hành chẳng giống ai. VAMC phát hành trái phiếu để hoán đổi nợ xấu cho ngân hàng dựa theo mệnh giá nợ (nợ gốc trừ phần đã trích lập dự phòng - PV) nhưng lại không trả lãi và cũng không có giá trị đáo hạn.

Chính điều này đã không tạo động cơ để VAMC có thể xử lý nợ một cách nhanh nhất và hiệu quả nhất. Thay vào đó mô thức mà VAMC đang sử dụng có thiên hướng “nuôi nợ”. “Nuôi nợ” cũng đang là cách mà nhiều NHTM đang áp dụng. Và nếu như vậy thì có VAMC cũng không khác gì không có VAMC!

Trong trường hợp này rõ ràng các ngân hàng cũng không cần phải nhờ đến vai trò “bảo mẫu” của VAMC. Hơn nữa, sau 5 năm nếu VAMC không xử lý được khoản nợ thì cũng không sao vì cuối cùng nó sẽ được chuyển trả về cho ngân hàng như ban đầu.

Trong khi đó, kinh nghiệm từ các mô hình công ty mua bán nợ của một số nước như Hàn Quốc hay Malaysia có rất nhiều hàm ý rất quan trọng đối với Việt Nam mà chúng ta có thể học hỏi.

Chẳng hạn, mô hình KAMCO của Hàn Quốc đã mua nợ theo giá trị thị trường đồng thời có nguồn lực thực để xử lý nợ nhưng VAMC lại mua theo mệnh giá và không có nguồn lực thực. KAMCO được thúc ép để xử lý nợ nhanh không để dây dưa, khoản nợ KAMCO mua sẽ ưu tiên để xử lý trước thay vì “nuôi nợ” như VAMC.

Về tạo lập thị trường mua bán nợ, KAMCO cũng rất thành công khi tạo ra được thị trường mua bán nợ cho khu vực doanh nghiệp tư nhân. Năm 1998 khi KAMCO ra đời, vai trò của KAMCO chiếm tới 97-98% trên thị trường mua bán nợ nhưng chỉ trong 2 năm tiếp theo vai trò của KAMCO đã giảm xuống còn trên dưới 50% và đến 2001-2002, KAMCO chỉ tham gia chưa tới 5% giao dịch trên thị trường mua bán nợ và 95% còn lại là khu vực tư nhân tham gia. Với mô hình này chỉ trong vòng 4-5 năm đã giúp xử lý gần hết nợ xấu của Hàn Quốc.

Một vấn đề quan trọng nữa là trong quá trình xử lý nợ chắc chắn sẽ gặp rất nhiều khó khăn do các rào cản pháp lý vốn chưa có tiền lệ. Chính vì vậy nếu như các công ty xử lý nợ không được trao một hoặc một số đặc quyền nào đó thì cũng sẽ rất khó để xử lý nợ thành công.

Về phương diện này thì mô hình Danaharta của Malaysia đáng để Việt Nam học tập. Hiện một trong những trở ngại rất lớn trong việc xử lý các tài sản đảm bảo cho các khoản nợ tại Việt Nam đó chính là những vướng mắc về mặt pháp lý khiến cho các ngân hàng với tư cách là chủ nợ không thể thanh lý tài sản để thu nợ.

Các rào cản này một khi vẫn chưa được tháo gỡ và VAMC vẫn chưa được mạnh dạn trao một đặc quyền nào để xử lý thì việc có chuyển nợ lại cho VAMC thì cũng không giải quyết được vấn đề gì. Thực ra, vấn đề xử lý tài sản đảm bảo ở đây không chỉ liên quan đến vấn đề pháp lý như đã nói mà nó còn liên quan đến nhiều vấn đề khác phức tạp hơn nhiều.

Ảo tưởng giá trị tài sản

PV: - Việc thanh lý tài sản đảm bảo, vướng mắc lớn nhất trong trường hợp Việt Nam nằm ở điều gì, phải chăng do việc Việt Nam không bán với giá thị trường mà mong muốn bán với giá cao và không ai chịu trách nhiệm, thưa ông?

Ông Đỗ Thiên Anh Tuấn: - Chúng ta luôn có ảo tưởng về giá trị tài sản. Trước đây mua tài sản với giá 10 đồng đến khi chúng ta bán hoặc buộc phải bán vẫn nghĩ có thể bán được hơn 10 đồng vì cố tình bỏ qua điều kiện thị trường hiện tại và mơ về ảo tưởng mức giá trong tương lai khi thị trường hồi phục.

Đứng ở góc độ ngân hàng, trước đây khi cho vay, ngân hàng nhận thế chấp tài sản là 10 đồng thì nay, khi nền kinh tế suy giảm, thị trường tài sản đi xuống thì giá tài sản cũng phải giảm theo, không thể đòi hỏi vẫn là 10 đồng như thời kỳ bùng nổ trước đây, càng không thể nói rằng đợi thị trường hồi phục sau 5-7 năm nữa thì sẽ bán được với giá hơn 10 đồng. Chính vì sự ảo tưởng như vậy mà các ngân hàng vẫn tiếp tục nắm giữ tài sản, không muốn xử lý để “chờ thời”.

Một lý do nữa nằm ở sự sai lầm trong việc định giá tài sản thế chấp trước đây của các ngân hàng. Trong điều kiện thị trường tài sản, đặc biệt là bất động sản, bị bong bóng giá, các ngân hàng đã “trót” định giá quá cao các tài sản đảm bảo lên gấp 2 thậm chí gấp 3 lần.

VAMC có vốn tự có là 500 tỷ đồng, không đủ nguồn lực thực để mua đứt bán đoạn nợ xấu.

Việc định giá như vậy là sai hoàn toàn so với các nguyên tắc thẩm định giá trị tài sản mà Bộ Tài chính đã ban hành cũng như không phù hợp với các chuẩn mực thẩm định giá quốc tế được đề xuất bởi Ủy ban Tiêu chuẩn Thẩm định giá Quốc tế (IVSC).

Trong những trường hợp này không loại trừ khả năng cố định nâng khống giá trị tài sản đảm bảo của nhân viên thẩm định mà nguyên nhân có thể là do đạo đức nghề nghiệp nhưng một nguyên nhân nữa là do sự “ảnh hưởng” của các ông chủ đứng sau ngân hàng.

Chính vì vậy, một khi bong bóng giá tài sản nổ, tài sản thế chấp không đủ giá trị để đảm bảo cho khoản nợ hiện tại nên thường ngân hàng sẽ không có nhiều động cơ bán nhanh để “cắt lỗ” mà tâm lý là vẫn tiếp tục “nuôi nợ” nhằm “chờ thời”. Chính sách “nuôi nợ” không phải lúc nào cũng xấu nhưng quan trọng là phải phù hợp với bối cảnh và động cơ dẫn dắt. Trong điều kiện hiện nay, “nuôi nợ” là một chính sách quá rủi ro và tốn kém mà tôi nghĩ chúng ta không nên theo đuổi và khuyến khích người khác theo đuổi.

Góc độ thứ hai là bản thân người thế chấp tài sản cũng có ảo tưởng tương tự. Trong khi thị trường dựa theo tình hình thị trường tài sản hiện tại cũng như các yếu tố liên quan, những người tham gia chỉ trả mức giá 6 đồng thì con nợ vẫn hi vọng 5-7 năm sau khi thị trường tốt lên thì sẽ có mức giá cao hơn mà nếu không thì kiếm được thêm đồng nào thì hay đồng đó. Chính điều này cũng dẫn đến tình trạng không ai có động cơ xử lý thanh lý tài sản cả.

Nhưng cũng có những loại tài sản mà các ngân hàng cũng muốn bán để xử lý nhanh khoản nợ nhưng lại gặp phải những rào cản pháp lý. Hiện có rất nhiều quy định liên quan đến xử lý tài sản đảm bảo nợ vay nhưng rất nhiều điều khoản trong các quy định vẫn còn nhiều nội dung mập mờ, không tương thích, thiếu nhất quán đã khiến cho việc xử lý nợ của ngân hàng trên thực tế là không hề dễ dàng.

Bên cạnh đó, ngoài hệ thống luật pháp của Việt Nam không hiệu quả, thời gian để thực hiện quá trình tố tụng tại tòa liên quan đến tranh chấp tài sản cũng rất lâu nên việc đưa nhau ra tòa cũng không mang lại hiệu quả và các ngân hàng cũng không hề muốn điều này.

Ngân hàng Thế giới (WB) trong báo cáo về Môi trường kinh doanh (Doing Business) cũng cho thấy thời gian xử lý phá sản cũng như thanh lý tài sản ở Việt Nam mất bình quân 5 năm, giá trị thu hồi được cũng cực kỳ thấp khoảng 16%, trong khi Trung Quốc tương ứng là 1,7 năm và 35%, Malaysia là 1,5 năm và 50%, Thái Lan là 2,7 năm và 42%, Hàn Quốc là 1,5 năm và 82%, Nhật Bản là 0,6 năm và 93%…

Với thực trạng này rõ ràng không ai có động cơ đem nhau ra tòa kiện tụng, ngân hàng cũng phải làm nhiệm vụ kinh doanh, không có nhân viên nào được trả lương để chuyên theo đuổi vụ kiện đến 5-10 năm mà cũng chưa chắc sẽ đi đến đâu. Chính phủ gần như vẫn chưa có chiến lược hành động để cải thiện thứ hạng về giải quyết phá sản mà Việt Nam luôn là một trong số ít nước đội sổ từ khi báo cáo Doing Business của WB ra đời.

PV: - Có ý kiến cho rằng việc bán nợ xấu phải được bán như bán hàng thanh lý không thể đòi hỏi mức giá cao như mong muốn, ông có đồng tình với quan điểm này không? Nếu thực hiện bán nợ xấu như bán hàng thanh lý thì trên thực tế sẽ diễn ra điều gì, có nhiều doanh nghiệp bị phá sản không, thưa ông?

Ông Đỗ Thiên Anh Tuấn: - Nguyên tắc là khi khách hàng vay không trả được nợ, ngân hàng với tư cách là chủ nợ cần được trao quyền đầy đủ để có thể xử lý nhanh chóng tài sản đảm bảo để thu hồi nợ mà không bị trở ngại nào.

Có một số người cho rằng trong điều kiện hiện nay sở dĩ ngân hàng không thể xử lý được tài sản đảm bảo là do thị trường không thuận lợi nên không bán được tài sản. Tôi không hiểu nổi thế nào gọi là không thuận lợi nhưng tôi hiểu rằng không bao giờ có chuyện tài sản không bán được.

Vấn đề là tài sản đó được bán với mức giá nào, không thể đồng nhất nó với không bán được trong một nền kinh tế thị trường. Chỉ có điều là khi thị trường đồng ý trả giá cho tài sản là 50 đồng trong khi người bán cứ muốn bán được với mức giá 100 đồng thì sẽ không ai mua.

Trong trường hợp này không ai có thể chấp nhận lý lẽ rằng trong tương lai tài sản của tôi sẽ đáng giá 100 đồng thay vì bán bây giờ chỉ 50 đồng. Nếu nói như vậy thì cách tốt nhất là nên kiếm tiền đâu đó để trả nợ cho ngân hàng và giữ lại tài sản của mình và chờ đến khi bán được 100 đồng.

Nếu không kiếm được tiền ở đâu khác thì ngân hàng phải được trao quyền bán tài sản để thu nợ. Tất nhiên việc bán tài sản của ngân hàng phải dựa trên nguyên tắc bán với nỗ lực tốt đa, trên tinh thần công khai, minh bạch, không phải bán nhanh, bán gấp với giá trị “vừa đủ” để thu nợ thay vì vẫn có thể bán được với giá cao hơn mà phần chênh lệch đó là thuộc về khách hàng thế chấp.

PV: - Vừa qua, NHNN có đề nghị xin tiền cấp cho VAMC mua nợ, về bản chất là lấy tiền ngân sách ra mua những khoản tiền mà ngân sách đã cấp và đã bị tổn thất thành nợ xấu. Ông có bình luận gì về điều này?

Ông Đỗ Thiên Anh Tuấn: - Cũng cần phân biệt 2 dòng tiền là từ ngân sách và NHNN. Tiền từ ngân sách, Bộ Tài chính trình Chính phủ rồi Chính phủ sẽ trình Quốc hội quyết theo quy định của Luật Ngân sách 2002.

Tuy nhiên, tôi không tin ngân sách còn đủ tiền để làm việc đó vì nợ xấu hiện nay là mấy trăm ngàn tỷ đồng trong khi ngân sách không có khoản tích lũy nào để có thể chuyển cho VAMC mua nợ cả. Chưa kể Việt Nam đang đối mặt với gánh nặng nợ công quá cao, và năm nay cũng không đủ tiền trả nợ buộc phải đi vay mới để trả các khoản nợ cũ.

Tuy nhiên, ở đây Chính phủ vẫn có thể bán đi 1 số doanh nghiệp nhà nước và dùng nguồn tiền đó để tài trợ cho VAMC. Theo Đề án tái cấu trúc DNNN ban hành theo Quyết định 929, Chính phủ đang đề ra lộ trình hết năm 2015 sẽ cổ phần hóa 432 doanh nghiệp nhà nước (DNNN) cũng như thoái vốn tiếp ở các DNNN đã cổ phần hóa một phần, trong đó có một số DNNN rất lớn như Vietnam Airlines, Mobifone, PV Gas, Sabeco …

Tuy nhiên việc cổ phần hóa là một chuyện, lấy tiền được về ngân sách là một chuyện khác, rồi bơm trả ra VAMC cũng đòi hỏi phải thiết kế một cơ chế mới phù hợp. Trên thực tế như chúng ta biết cổ phần hóa xong thì các cơ quan giằng xé giữ lại chỗ này, giữ lại cho kia một ít mà cuối cùng không thấy “chiếc bánh ngân sách” có thêm phần nào, chưa kể có đến lượt VAMC không.

Ngoài ra nếu dòng tiền là từ NHNN thì cũng không ổn. Dòng tiền từ NHNN cũng có nghĩa là cơ quan này phải in thêm tiền mà điều này sẽ vi phạm vào nguyên tắc phát hành tiền, làm tăng cung tiền ra nền kinh tế và dẫn đến một số áp lực lên các cân đối vĩ mô cũng như việc theo đuổi mục tiêu ổn định vĩ mô mà ta đang theo đuổi mấy năm nay.

Thực ra, theo cơ chế trái phiếu VAMC hiện nay thì các ngân hàng vẫn có thể chiết khấu các trái phiếu đó tại NHNN để có tiền tái đầu tư, song do nền kinh tế vẫn tắc, tín dụng không tăng trưởng được, thanh khoản lại cũng đang dư thừa nên các ngân hàng cũng không mặn mà tái chiết khấu.

Vấn đề mấu chốt, như tôi đã nói, là cần phải khơi thông được các khoản nợ xấu trên tinh thần phải bán đi các tài sản đảm bảo, xử lý việc phá sản doanh nghiệp… để thúc đẩy dòng tiền từ con nợ.

Nếu không thì phải khuyến khích một dòng tiền thứ cấp khác chảy vào thị trường mua bán nợ. Ý tôi muốn nói là nguồn tiền từ các nhà đầu tư nước ngoài. Rất nhiều nhà đầu tư nước ngoài muốn tham gia vào thị trường mua bán nợ Việt Nam nhưng do nhiều rào cản pháp lý khiến dòng tiền này không chảy vào được mà cuối cùng chúng ta cứ loay hoay mãi với dòng tiền từ khu vực trong nước.

Trong khi tình trạng ngân sách không có tiền, tư nhân trong nước người có tiền thật cũng không dám tham gia vì quá rủi ro chỉ, có kẻ không có tiền phải đi vay mượn mới có động cơ tham gia vì nếu được thì “ăn cả” mà nếu không thì cũng không mất gì.

Với cơ chế xử lý nợ hiện nay chẳng khác nào chúng ta đang lôi kéo những kẻ thích đánh cược tham gia thay vì khuyến khích người có tiền thực sự. Rủi ro tất nhiên là một đặc tính cố hữu của bất kỳ một giao dịch nào nói chung hay một giao dịch mua bán nợ nói riêng.

Trong một thị trường hiệu quả sẽ có cơ chế để người nào có thể chấp nhận rủi ro tốt hơn sẽ đón nhận rủi ro và người nào không thể chấp nhận rủi ro thì cũng có thể từ bỏ nó. Vấn đề ở đây không phải là rủi ro sẽ được bù đắp mà là rủi ro chỉ nên được bù đắp cho người có thể chấp nhận rủi ro chứ không phải cho kẻ dám “đánh cược” với rủi ro. Cơ chế xử lý nợ xấu nói riêng, mô hình tái cấu trúc hệ thống ngân hàng nói chung của chúng ta đang làm điều hoàn toàn ngược lại.

Xin trân trọng cảm ơn ông!

.png)