Ảnh minh họa. Nguồn: internet

Sôi động mua lại và sáp nhập ngân hàng thương mại

Mua lại và sáp nhập (M&A) được cho là một trong những giải pháp tái cấu trúc ngân hàng khả thi nhất để loại bỏ những bất cập, chênh lệch quá lớn về tài chính và khả năng quản trị của các ngân hàng. Chủ trương tái cấu trúc lại theo hướng giảm và loại bỏ các ngân hàng yếu kém nhằm nâng cao hiệu quả hoạt động, giúp thúc đẩy phát triển kinh tế cũng chính là một trong những nội dung được Chính phủ khuyến khích thực hiện theo Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011-2015” được Chính phủ phê duyệt ngày 01/03/2012.

Theo số liệu của Ngân hàng Nhà nước (NHNN), ở Việt Nam hiện có 34 ngân hàng thương Mại cổ phần (NHTMCP) vừa và nhỏ, chiếm trên 90% tổng số ngân hàng. Trước áp lực phải tăng vốn pháp định lên 3.000 tỷ đồng vào ngày 31/12/2010 theo Nghị định số 141/2006/NĐ-CP ngày 22/11/2006, các NHTMCP tự “khám sức khỏe” tài chính của mình và có lộ trình tăng vốn hoặc phải tìm đối tác để sáp nhập. Chính điều này đã gia tăng áp lực thúc đẩy các ngân hàng yếu kém về tài chính phải tìm đối tác hợp tác “lành mạnh” hơn.

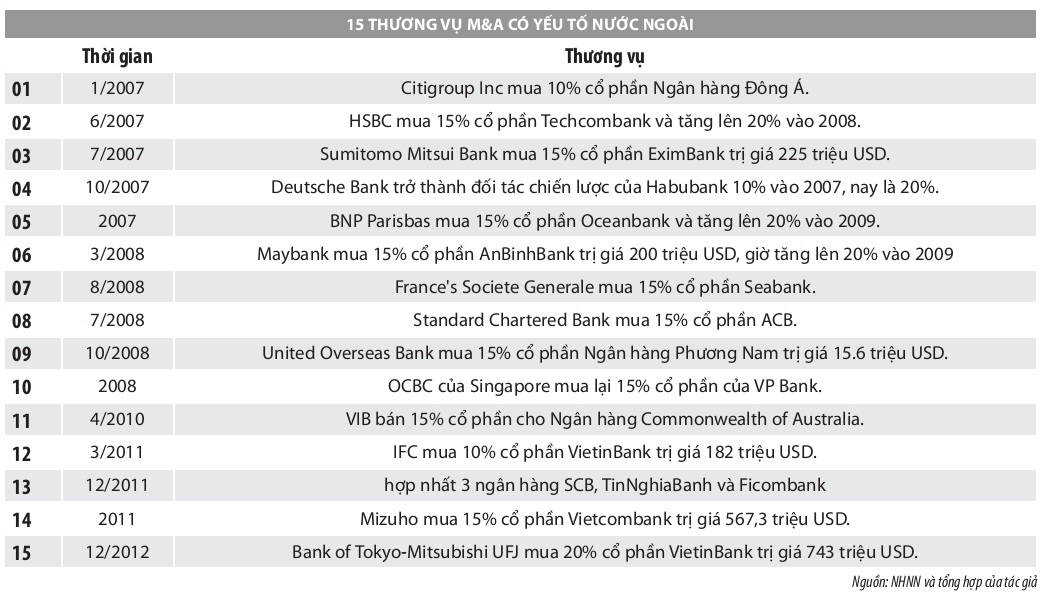

Điểm lại hoạt động M&A ngân hàng ở Việt Nam từ năm 2007 đến 2012 cho thấy, có tới 15 thương vụ M&A có yếu tố nước ngoài, trong đó năm 2007 và 2008 có tới 10 thương vụ. Xét về giá trị, 2 trong số 15 thương vụ có giá trị lớn nhất là Mizuho mua 15% cổ phần Vietcombank trị giá 567,3 triệu USD trong năm 2011 và Bank of Tokyo - Mitsubishi UFJ mua lại 20% cổ phần Vietinbank trị giá 743 triệu USD năm 2012. Điều này cho thấy hoạt động này không chỉ diễn ra giữa các ngân hàng nội với nhau mà còn thu hút và hấp dẫn các đối tác nước ngoài tham gia vì họ nhìn nhận “miếng bánh” thị phần ngân hàng ở Việt Nam còn nhiều tiềm năng phát triển nhất là mảng dịch vụ bán lẻ và thanh toán quốc tế.

Năm 2013, NHNN đã yêu cầu 9 NHTMCP yếu kém có vốn điều lệ chưa đủ 3.000 tỷ đồng và 13 ngân hàng khác có mức vốn điều lệ dưới 4.500 tỷ đồng sẽ phải tiến hành tái cấu trúc và tăng vốn điều lệ nếu muốn tồn tại. Những ngân hàng thuộc diện này bao gồm: NHTMCP Sài gòn (SCB), Ngân hàng Đệ nhất (Ficombank) và Ngân hàng Việt Nam Tín nghĩa hợp nhất thành NHTMCP Sài Gòn; NHTMCP Nhà Hà Nội (Habubank) sáp nhập vào NHTMCP Sài Gòn-Hà Nội (SHB); NHTMCP Nam Việt (Navibank); Ngân hàng Đại Tín (TrustBank); TienPhongBank; Ngân hàng Phương Tây (Western Bank) hợp nhất với Tổng Công ty cổ phần Tài chính Dầu khí (PVFC) và GP Bank…

Nhiều ý kiến cho rằng, M&A là một trong những nội dung quan trọng để tái cấu trúc ngân hàng theo chủ trương của NHNN để hướng tới một hệ thống ngân hàng lành mạnh hơn, hiệu quả hơn trong bối cảnh hội nhập quốc tế ngày càng sâu rộng.

Khó khăn, hạn chế

Quá trình M&A tại các ngân hàng ở Việt Nam để thanh lọc các ngân hàng hoạt động lành mạnh và thanh khoản cao hơn trên thị trường đã phát sinh những khó khăn, bất cập chủ yếu sau:

Thứ nhất, hệ thống pháp luật về M&A chưa rõ ràng, hoàn chỉnh. Mặc dù NHNN đã ban hành Thông tư số 04/2010/TT-NHNN, ngày 11/02/2010 hướng dẫn về hoạt động sáp nhập, hợp nhất, mua lại tổ chức tín dụng nhưng Thông tư này còn nhiều bất cập. Điều này làm cho đối tác tham gia hoạt động M&A gặp khó khăn trong việc thực hiện và NHNN khó kiểm soát hoạt động M&A.

Thứ hai, các thương vụ M&A hầu hết ở Việt Nam là mua lại cổ phần, tài sản để trở thành cổ đông chiến lược của nhau. Các thương vụ thâu tóm hầu như không có, do đó, việc tìm kiếm đối tác sáp nhập phù hợp đang là bài toán chưa có lời giải đối với các NHTMCP.

Thứ ba, M&A xuất hiện ở Việt Nam chưa lâu nên kinh nghiệm và nguồn nhân lực chưa đáp ứng đủ nhu cầu; mặt khác lại xuất hiện các trung gian tư vấn tài chính hoạt động thiếu chuyên nghiệp nên hiệu quả các thương vụ M&A không cao.

Thứ tư, thiếu thông tin và đánh giá hiệu quả sau khi M&A được diễn ra cũng như tích hợp công nghệ thông tin đang là những rào cản cản trở hoạt động này. Điều này có thể dẫn tới những rủi ro trong quản trị ngân hàng khi chưa được tích hợp hệ thống core banking mới.

Thứ năm, việc rò rỉ thông tin về hoạt đông M&A giữa các ngân hàng với nhau sẽ gây tâm ký hoang mang và lo lắng của khách hàng khi gửi tiền tại ngân hàng. Điều này ảnh hưởng trực tiếp đến hoạt động kinh doanh của ngân hàng, vì ngân hàng kinh doanh dựa vào niềm tin và uy tín.

Đề xuất một số giải pháp chính sách

Thứ nhất, NHNN cần có cơ chế chính sách, khuyến khích các NHTMCP yếu kém có định hướng sáp nhập để nhanh chóng tiếp cận với nhau. Bên cạnh đó, NHNN thường xuyên cập nhật số liệu chính xác về tình hình “sức khỏe” của các NHTMCP trong hệ thống, để từ đó có các biện pháp xử lý.

Thứ hai, Chính phủ và các cơ quan có liên quan cần sớm ban hành những văn bản luật phù hợp, không chồng chéo để đảm bảo an toàn cho các ngân hàng khi tham gia hoạt động M&A.

Thứ ba, lãnh đạo các NHTMCP cần chủ động trong việc tìm đối tác sáp nhập có cùng định hướng với ngân hàng mình. Sau đó, xác định rõ hướng đi của ngân hàng có nên tham gia hoạt động M&A hay không.

Thứ tư, các ngân hàng cần giải thích cho khách hàng đang giao dịch tại các ngân hàng đang trong quá trình chuẩn bị M&A hiểu và nắm bắt được thông tin một cách chính xác, công khai và minh bạch.

Ngoài ra, xu hướng tăng về số lượng các vụ M&A giữa các ngân hàng với nhau cũng đặt ra yêu cầu là để các thương vụ này thành công và để lành mạnh hóa hệ thống ngân hàng thì công tác kiểm tra, giám sát của NHNN và các cơ quan hữu quan cũng ngày càng phải chặt chẽ hơn.