CTCP Hoàng Anh Gia Lai (mã HAG - HOSE) công bố kết quả kinh doanh hợp nhất quý 1/2013 với mức lợi nhuận trước thuế đạt 107,46 tỷ đồng, bằng 9,7% kế hoạch cả năm.

Trong kỳ, doanh thu thuần hợp nhất của HAG đạt 721,79 tỷ đồng, giảm 17% so với quý 1/2012. Lợi nhuận trước thuế đạt 107,46 tỷ đồng, tương đương 9,7% kế hoạch năm.

Lợi nhuận thuần trong kỳ của HAG đạt 123 tỷ đồng, trong đó lợi nhuận thuộc về các cổ đông công ty mẹ đạt 85,7 tỷ đồng, tăng 9% so với cùng kỳ năm 2012. Lãi cơ bản trên mỗi cổ phiếu - EPS đạt 159 đồng.

Năm 2013, Hoàng Anh Gia Lai lên kế hoạch lợi nhuận trước thuế đạt 1.100 tỷ đồng, cổ tức dự kiến chia bằng tiền hoặc cổ phiếu với tỷ lệ 10-15%.

Năm 2012 được coi là năm khó khăn nhất của HAG với mức lợi nhuận thấp kỷ lục. Ban lãnh đạo công ty kỳ vọng hoạt động của doanh nghiệp sẽ được cải thiện mạnh trong năm 2013.

Về thị trường bất động sản, theo đánh giá của các chuyên gia phân tích tại SSI Research, bức tranh tổng thể các dự án tại thành phố Hồ Chí Minh có thể sẽ được cải thiện trong vòng 6 tháng tới, do đó, HAG sẽ có thể bán được hàng tồn kho căn hộ của mình tại một số dự án với giá mục tiêu là trên 19 triệu/m2.

Năm nay, HAG có kế hoạch sẽ tập trung vào một số dự án chính bao gồm dự án Thanh Bình ở quận 7 và dự án Minh Tuấn ở quận 9. Doanh nghiệp này có thể sẽ tổ chức một vài giao dịch bán theo lô. Do kinh doanh bất động sản đóng góp một phần rất lớn vào tổng lợi nhuận của doanh nghiệp trong năm 2013, HAG rất nóng lòng trong việc giải quyết hàng tồn. Theo đó, SSI Research cho rằng, doanh nghiệp có thể sẽ giảm giá bán từ 15 - 20% tại một số dự án tại thành phố Hồ Chí Minh.

Bên cạnh đó, HAG có thể sẽ tìm cách nhượng lại khu đất tại dự án Minh Tuấn và một số dự án nhà ở dân cư khác tại Đà Nẵng và Cần Thơ. SSI Research dự báo, trong năm nay, HAG sẽ thu về khoảng từ 1.200 - 1.300 tỷ từ việc bán hàng trong năm 2013.

HAG cho biết sẽ tiếp tục phát triển 2 dự án dang dở là tổ hợp Thanh Bình và Phú Hoàng Anh II. Song song với đó, tập đoàn sẽ tiếp tục phát triển dự án tổ hợp tại Myanmar với khu căn hộ, văn phòng cho thuê và một khách sạn 5 sao, nằm trên diện tích 7,56 ha. HAG kỳ vọng khối văn phòng sẽ bắt đầu được đi vào hoạt động vào tháng 6/2014 và khách sạn sẽ hoạt động vào cuối năm 2014.

Về mía đường, theo một số thông tin chưa chính thức, Hiệp định thương mại biên giới giữa Lào và Việt Nam đã được ký kết, do đó, HAG có thể sẽ được phép xuất khẩu đường sản xuất tại Lào về Việt Nam. Nếu điều này xảy ra, và HAG đàm phán thành công với các nhà phân phối lớn tại đây, doanh nghiệp này sẽ được hưởng lợi lớn từ hoạt động kinh doanh đường trong năm nay.

Hiện nay HAG vẫn chọn thị trường tiêu thụ đường chính là Việt Nam. Để làm tốt được việc này, HAG cần phải thành lập một mạng lưới phân phối cực tốt để có thể thâm nhập vào một thị trường vốn đã bị 'kiểm soát' bởi một vài doanh nghiệp lớn.

HAG cũng sẽ cần phải cạnh tranh với đường nhập lậu qua biên giới vốn đang là vấn đề nhức nhối của các doanh nghiệp trong nước.

Hiện HAG đã thành lập văn phòng đại diện tại Vientiane, Lào với kỳ vọng có thể xuất khẩu hoặc bán đường ngay tại thị trường này.

Với đồn điền mía, doanh nghiệp sẽ trồng thêm 4.470 ha trong năm nay, nâng tổng diện tích mía tại Lào lên 10.000 ha. Thêm vào đó, HAG sẽ xây dựng nhà máy sản xuất phân bón sinh học và nhà máy sản xuất ethanol.

Về hoạt động khai thác quặng sắt, một tin đáng mừng là nền kinh tế Trung Quốc trong thời gian gần đây đã có dấu hiệu hồi phục, điều này sẽ giúp nhu cầu quặng sắt từ nền kinh tế lớn thứ 2 thế giới tăng mạnh. Do các hoạt động khai thác quặng tại Lào của HAG không vấp phải bất cứ một rào cản nào, doanh nghiệp này có thể bán thẳng sản phẩm của mình cho các khách hàng tiềm năng từ Trung Quốc.

Về nhà máy thủy điện, nhiều khả năng từ tháng 6 trở đi, 4 nhà máy của HAG sẽ hoạt động hết công suất, sản xuất khoảng 141,5 MW. Trong cả năm nay, doanh nghiệp này sẽ thu về khoảng 220 tỷ đồng từ việc bán điện.

Năm nay, HAG sẽ tập trung vào 3 nhà máy nữa, đó là nhà máy Đắk Srông 3A (10.2MW), Nậm Kông 2 (66MW) và Bá Thước 1 (60MW). Tuy nhiên, tiến độ đầu tư sẽ phải phù hợp với dòng tiền thu được từ 4 nhà máy hiện đang hoạt động.

Với các đồn điền cao su, HAG đặt mục tiêu khai thác thêm 7.000 ha trong năm nay để đạt mục tiêu giai đoạn 1 là 51.000 ha cây cao su.

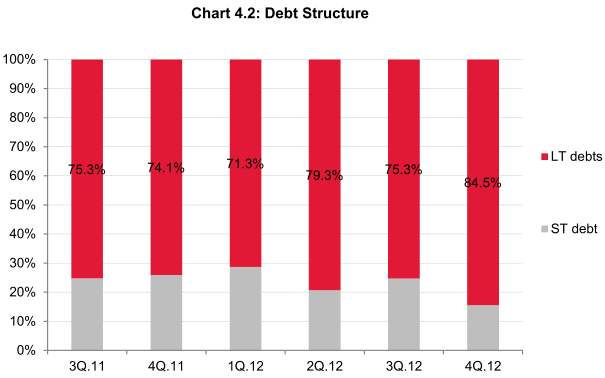

Cấu trúc nợ của HAG, nguồn: HAG, SSI Research

Nếu lãi suất đi vay của HAG giảm xuống nhiều hơn, doanh nghiệp sẽ được lợi rất lớn. Theo tính toán của SSI Research, cứ mỗi 1% lãi suất đi vay giảm, HAG sẽ tiết kiệm được khoảng 160 tỷ đồng mỗi năm.

Ban lãnh đạo của HAG luôn chủ động tìm kiếm nguồn vốn mới, do đó, nhiều khả năng doanh nghiệp sẽ không gặp khó khăn về thanh khoản. Tuy nhiên, HAG có thể sẽ phải đối mặt với áp lực từ việc chi trả lãi suất các khoản vay trong năm nay và hoàn trả ngân hàng sau năm 2014.

Trong một tháng qua, giá cổ phiếu HAG dao động trong biên độ 21.100 – 23.500 đồng/cp, khối lượng giao dịch bình quân là 998.751 đơn vị, trị giá giao dịch bình quân là 22,1 tỷ đồng/phiên.