Tổng quan thị trường

Tổng quan thị trường

Cuối năm trước, làn sóng đầu tư bất động sản vẫn còn nở rộ. Nhà nhà buôn bất động sản, người người vay tiền đầu tư bất động sản, doanh nghiệp nào cũng xin ý kiến cổ đông chuyển mục đích sử dụng đất để xây chung cư, cho thêm phần “kinh doanh bất động sản” vào danh mục kinh doanh chính. Nhà đầu tư cũng hồ hởi trước thông tin doanh nghiệp này có vài trăm mét đất ở vị trí A, chuẩn bị xây chung cư B, ước lợi nhuận thu về được bao nhiêu tỷ đồng…giá cổ phiếu cứ thế mà đội lên cao chót vót.

Ấy thế mà chỉ trong vòng chưa đầy một năm, mọi chuyện đảo lộn hoàn toàn kể từ sau khi Nghị định 11 của Chính phủ được ban hành: thu hẹp tín dụng cho vay bất động sản và chứng khoán.

Với các doanh nghiệp BĐS nhỏ, không thể huy động vốn trên thị trường chứng khoán, và cũng khó có thể phát hành trái phiếu doanh nghiệp, trong khi lãi suất cho vay trên thị trường có lúc lên đến 25-28%/năm, điều này đồng nghĩa với việc DN BĐS nhỏ không còn tiền để tiếp tục dự án của mình và chấp nhận bán “lúa non” hoặc giảm giá mạnh để thu tiền nợ trả ngân hàng.

Khốn nỗi, ngân hàng cũng phải gồng mình đi thu nợ để thu hẹp tỷ lệ dư nợ phi sản xuất xuống 22% vào cuối tháng 6/2011 và tiếp tục giảm xuống 16% vào cuối năm.

Thị trường đóng băng không ai mua trong khi cung ngày càng nhiều khiến thị trường BĐS cuối năm càng trở nên u ám.

Cổ phiếu BĐS: Chỉ có 3 mã tăng giá năm 2011

Các doanh nghiệp BĐS niêm yết chịu tác động kép từ 2 phía: TTCK sụt giảm mạnh và thị trường BĐS đóng băng, do đó hầu hết các cổ phiếu BĐS đều giảm mạnh trong năm nay.

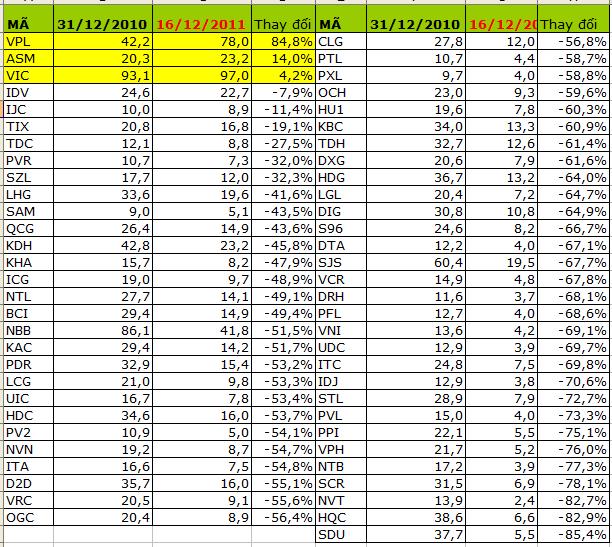

Thống kê cho thấy tính đến ngày 16/12, trong số 64 cổ phiếu bất động sản niêm yết trên 2 sàn có 3 cổ phiếu tăng giá so với đầu năm là VPL (tăng 84,8% trong 1 năm); ASM (tăng 14%) và VIC (tăng 4,2%) còn lại hầu hết đều giảm từ 60-80%.

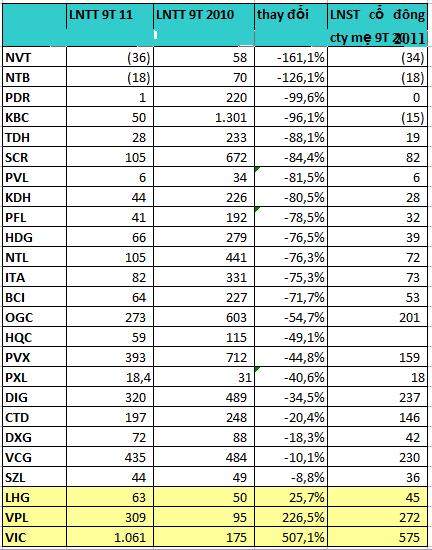

VIC được hỗ trợ khá lớn từ các quỹ ETF và khối ngoại trong khi VPL cũng được “hưởng lợi” một phần từ thông tin sẽ sáp nhập vào VIC. Kết quả kinh doanh của VPL, VIC, lợi nhuận trước thuế tăng lần lượt 226%, 507% so với cùng kỳ 2010 nhưng so với kế hoạch năm chỉ đạt nửa chặng đường; ASM có thời điểm tăng lên trên 40.000 đồng/cp trong cuối năm đạt 23.000 đồng/cp.

Có 7 cổ phiếu giảm trên 70% là IDJ, STL, PVL, PPI, VPH, NTB và SCR.

Một số bluechips giảm giá mạnh như KBC (giảm 60%), NTL (giảm 49%), SJS (giảm 67%), DIG (giảm 65%)…

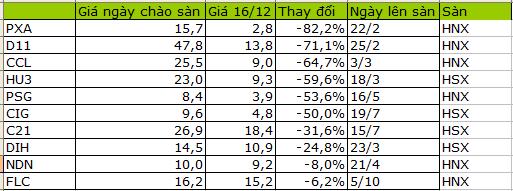

Năm 2011 có 10 cổ phiếu mới niêm yết trên HoSE và HNX, cả 10 cổ phiếu đều giảm giá mạnh so với thời điểm mới chào sàn.

Về kết quả kinh doanh, tính đến hết tháng 9/2011, chỉ có 3/64 doanh nghiệp lỗ ròng là KBC (lỗ ròng 15 tỷ), NTB (-18 tỷ) và NVT (-34 tỷ), còn lại hầu hết đều có lãi. Tuy nhiên so với cùng kỳ 2010 thì lợi nhuận của các DN BĐS niêm yết đều giảm mạnh.

Kết

Tổng dư nợ tín dụng bất động sản hiện nay khoảng 254.000 tỷ đồng, con số được ông Phan Thành Mai – Tổng thư ký Hiệp hội BĐS Việt Nam đưa ra tại Hội thảo “Tài chính và kế toán lĩnh vực BĐS” vào tháng 9/2011 cho thấy dư nợ cho vay BĐS tại TP.HCM là 47% và Hà Nội là 16% trong số dư nợ BĐS trên. Nợ xấu của BĐS là khoảng 8-10%, khoảng gần 30.000 tỷ đồng.

.png)