Quy mô của ngân hàng mờ có thể xấp xỉ một nửa tổng tài sản của toàn bộ hệ thống ngân hàng thế giới

Một vấn đề liên quan đến hệ thống tài chính Trung Quốc đang nhận được sự quan tâm của nhiều người là quy mô của hệ thống ngân hàng mờ (shadow banking). Đó là hệ thống cho vay lẫn nhau nằm ngoài hệ thống ngân hàng thông thường và nhìn chung không chịu sự giám sát của các luật lệ hiện có. Hệ thống ngân hàng mờ được quan tâm là vì tác động tiêu cực của nó đối với sự ổn định của nền kinh tế lớn thứ hai thế giới: bong bóng rủi ro.

Khái niệm ngân hàng mờ hiện chưa được thống nhất. Khái niệm thông dụng nhất và rộng nhất có lẽ đến từ Ủy ban Ổn định Tài chính (FSB). Theo đó, ngân hàng mờ là hệ thống trung gian tín dụng liên quan đến các đối tượng và các hoạt động nằm ngoài hệ thống ngân hàng thông thường.

Một xếp loại khác khá giống với định nghĩa của FSB là của Standard & Poor’s. Theo đó, ngân hàng thông thường được tổ chức xếp hạng tín dụng này liệt kê cụ thể là ngân hàng trung ương và các định chế nhận tiền gửi tiết kiệm như ngân hàng chính sách, ngân hàng thương mại, hợp tác xã tín dụng và các công ty tài chính được cấp phép.

Như vậy, các dạng cho vay khác ngoài hệ thống cho vay thông thường như trên được xem là một hình thức của ngân hàng mờ như hoạt động cho vay của các công ty chứng khoán, quỹ đầu tư tín thác, quỹ phòng hộ, cửa hiệu cầm đồ và vay trực tiếp giữa các cá nhân với nhau như hình thức tín dụng đen ở Việt Nam.

Mặc dù các hình thức ngân hàng mờ mang lại một số lợi ích như tạo điều kiện để luồng vốn di chuyển thuận tiện hơn theo các kênh khác nhau đến tay người cần vốn, nhưng chúng cũng có thể mang lại rủi ro lớn, gây bất ổn cho nền kinh tế. Do đó, chúng cần được theo dõi chặt chẽ để giảm thiểu tác động.

Theo FSB, quy mô của ngân hàng mờ trên toàn cầu đã gia tăng rất nhanh ngay trước khủng hoảng tài chính 2008-2009 và tiếp tục tăng lên trong thời gian gần đây cho dù tốc độ tăng phần nào đã chậm lại. Thậm chí theo FSB, quy mô của chúng có thể xấp xỉ bằng một nửa tổng tài sản của toàn bộ hệ thống ngân hàng thế giới.

Hãy quay trở lại với Trung Quốc. Đầu tháng 4 vừa qua, lần đầu tiên kể từ năm 1999, Fitch Ratings đã hạ bậc tín nhiệm các khoản nợ dài hạn phát hành bằng nội tệ của Trung Quốc từ AA- xuống A+. Một lý do là đang có những rủi ro tăng lên từ khu vực ngân hàng mờ như trái phiếu doanh nghiệp và các khoản vay tín chấp, khiến tổng tín dụng trên thực tế của Trung Quốc lên đến tương đương 198% GDP vào cuối 2012 và tăng mạnh so với tỉ lệ 125% vào 2008.

Một nguyên nhân khiến ngân hàng mờ phát triển mạnh tại Trung Quốc gần đây là do chính sách thắt chặt tín dụng đối với lĩnh vực bất động sản để kìm đà tăng giá nhà đất. Vì không thể tiếp tục vay thêm từ ngân hàng, các công ty bất động sản đã bất chấp rủi ro, tìm đến các kênh huy động vốn “mờ”. Ngoài bất động sản, các lĩnh vực khác như đóng tàu hay dầu khí cũng đi vay nóng. Điều này còn đến từ việc vay nợ quá nhiều của các địa phương Trung Quốc, trong đó có một tỉ lệ không nhỏ huy động ngoài hệ thống ngân hàng.

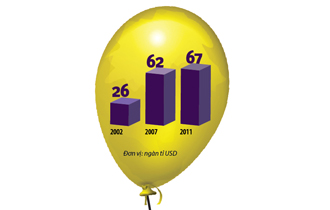

Hiện nay, có nhiều ước tính khác nhau về quy mô ngân hàng mờ của Trung Quốc. Theo JPMorgan (Mỹ), quy mô này vào khoảng 5.860 tỉ USD, tương đương 69% GDP Trung Quốc năm 2012. Con số này cho thấy Trung Quốc đang đứng trước thách thức lớn trong việc giải quyết bong bóng rủi ro đến từ hệ thống ngân hàng mờ, đặc biệt khi nền kinh tế đang có dấu hiệu tăng trưởng chậm lại.

Quy mô của ngân hàng mờ tại Việt Nam hiện chưa được thống kê cụ thể. Nhưng một điều có thể thấy là các hoạt động này không chịu sự kiểm soát của cơ quan quản lý.

Khi kinh tế đi xuống, kinh doanh sa sút, việc vay vốn ngân hàng của doanh nghiệp cũng gặp khó. Một số doanh nghiệp đã phải tìm đến các kênh không chính thống để vay tiền, dù lãi suất vay rất cao. Cũng có một số công ty vay trực tiếp từ các cá nhân như Taxi Mai Linh đã đi vay 500 tỉ đồng từ 800 người. Nhưng đến cuối năm 2012, Mai Linh vẫn gặp khó khăn trong việc trả lãi do kinh doanh sa sút.

Một hình thức cho vay phổ biến khác của ngân hàng mờ là chơi hụi, tức các cá nhân cho vay trực tiếp lẫn nhau, dựa trên niềm tin. Quy mô của thị trường này không được thống kê nhưng theo một ước tính vào cuối năm 2011 của Tiến sĩ Alan Phan, có thể lên đến 22% quy mô tín dụng của hệ thống ngân hàng.

Một phần tiền huy động từ chơi hụi được rót vào các lĩnh vực như bất động sản, chứng khoán. Khi kinh tế đi xuống, giá nhà đất sụt giảm, số vụ vỡ hụi cũng tăng lên. Thiệt hại trong các vụ vỡ hụi này không hề nhỏ, có vụ lên đến hàng trăm tỉ đồng như vụ xảy ra hồi tháng 4 ở Hải Phòng.

Cho vay trong lĩnh vực chứng khoán với các nghiệp vụ repo (nhà đầu tư thế chấp cổ phiếu để vay tiền) hay margin (giao dịch ký quỹ), bán khống cổ phiếu cũng là nguồn gốc của rủi ro. Cuối năm 2012, ông Nguyễn Đoan Hùng, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước, từng thừa nhận các giao dịch repo, margin và lượng tiền di chuyển qua các kênh này rất phức tạp; nếu chúng phát triển hơn nữa, cơ quan quản lý sẽ không thể kiểm soát được.

Các hoạt động ngân hàng mờ tại Việt Nam hiện chưa được thống kê đầy đủ, kéo theo nợ xấu trong các hoạt động này có thể là mối nguy lớn cho hệ thống tài chính, đặc biệt khi việc giám sát còn khá lỏng lẻo. “Tôi nghĩ số liệu thống kê về nợ xấu rất mâu thuẫn và mù mờ. Chừng nào con số nợ xấu thực tế chưa được làm rõ và giải quyết minh bạch thì rủi ro sẽ còn kéo dài”, ông Alan Phan nhận xét.

-

Tỷ phú đầu tư John Paulson: Tiền ảo là một bong bóng, sẽ trở về con số 0 tròn trĩnh, vô giá trị

07/09/2021 4:23 PMTừ một người gần như vô danh, John Paulson bỗng trở thành ngôi sao sáng trên bầu trời đêm của thế giới đầu cơ.

-

Nhà hàng Hong Kong áp dụng mô hình 'bong bóng vaccine' thúc đẩy kinh doanh

21/06/2021 1:18 PMNhiều nhà hàng tại Hong Kong (Trung Quốc) đã áp dụng mô hình “bong bóng vaccine” được giới thiệu từ cuối tháng 4, cho phép các nhà hàng nhận nhiều khách hơn và phục vụ ăn uống lâu hơn tùy thuộc vào tình trạng tiêm phòng của khách.

-

Bitcoin là cơ hội làm giàu hay bong bóng khổng lồ?

20/03/2021 11:22 AMBitcoin là chủ đề gây tranh cãi với nhiều cảm xúc khác nhau. Điều đó đã khiến tôi hoài nghi. Những cảm xúc này thường gây bất lợi khi đầu tư.

-

Bitcoin diễn biến nhanh gấp 15 lần bong bóng dotcom

21/03/2018 5:17 PMMorgan Stanley khẳng định diễn biến của Bitcoin rất giống chỉ số Nasdaq thời kỳ bong bóng dotcom cách đây gần 20 năm, nhưng nhanh hơn nhiều.

-

Đến cả Issac Newton cũng mất tiền vì cơn sốt tài sản, mô hình bong bóng là bài học chẳng bao giờ cũ

19/01/2018 1:56 PMCó lẽ cách tốt nhất để hiểu bitcoin là thông qua mô hình hoạt động của bong bóng.

-

Điều gì có thể làm vỡ bong bóng Bitcoin?

30/11/2017 10:20 PMCác vụ trộm, những đợt chia tách kỹ thuật hay hoạt động bán chốt lời đều có thể khiến tiền ảo này lao dốc.

.jpg.jpg)

.jpg)