Thị trường chứng khoán tuần qua đầy biến động khi cả hai chỉ số đều có 3 phiên giảm và 2 phiên tăng điểm đan xen. Sau tuần khởi đầu năm Ất mùi với giao dịch đi ngang, thị trường bất ngờ có phiên điều chỉnh giảm ngay đầu tuần, nhưng xu hướng hồi phục tăng điểm đã xuất hiện 2 phiên sau đó.

Mặc dù VN-Index đã có lúc chinh phục thành công ngưỡng cản tâm lý 600 điểm, nhưng lực cầu tại đây không quá mạnh đã khiến chỉ số nhanh chóng quay đầu giảm điểm trong 2 phiên cuối tuần. Điểm tích cực nhất tuần qua đó là thanh khoản tiếp tục tăng, xu hướng dòng tiền đã trở nên tích cực hơn và lan rộng trên toàn thị trường.

Trong tuần, các thông tin vĩ mô đáng chú ý là việc tăng giá điện thêm 7,5% từ 16/3 và giá xăng có thể sẽ tăng kỷ lục (2.500 đồng/lít) do giá dầu thế giới tiếp tục duy trì quanh mức 50 USD/thùng. Các công ty chứng khoán nhận định thông tin này có thể sẽ phản ánh tăng vào chỉ số giá tiêu dùng CPI và chỉ số giá sản xuất PPI tháng 3 và tháng 4.

Trái ngược với diễn biến trước Tết, nhóm cổ phiếu ngân hàng tuần qua tiếp tục giao dịch ảm đạm khi điều chỉnh đi ngang và dần mất đi vài trò dẫn dắt thị trường. Điểm nhấn của các cổ phiếu thuộc nhóm này đó là khối ngoại vẫn đang tích cực mua vào.

Trong khi đó, nhóm cổ phiếu bluechip trải qua 1 tuần giao dịch khá sôi động khi xu hướng chủ đạo của các cổ phiếu thuộc nhóm này là tăng điểm, tuy nhiên biên độ dao động lại khá hẹp.

Hai cổ phiếu họ dầu khí là PVD và GAS tiếp tục có tuần giao dịch không mấy tích cực bất chấp sự thay đổi liên tục của giá dầu thế giới.

Nhóm cổ phiếu bất động sản như KBC, DLG, DXG bắt đầu cho thấy những tín hiệu giao dịch tích cực trở lại.

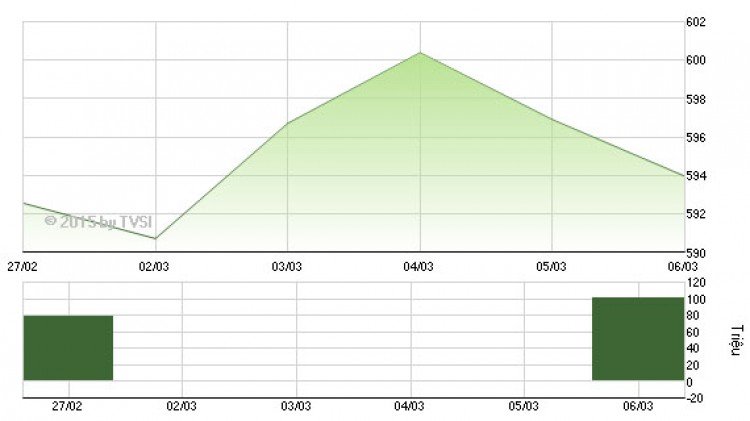

Kết thúc tuần, VN-Index đóng cửa tại mức 593,97 điểm, tăng 1,37 điểm (+0,2%) so với tuần trước đó. Khối lượng giao dịch cả tuần đạt 555,8 triệu cổ phiếu (+37,5% so với tuần trước), thanh khoản cả tuần đạt 9.751,2 tỷ đồng (+40,7% so với tuần trước).

Diễn biến VN-Index tuần từ 2/3 - 6/3

Trên HOSE, khối ngoại tiếp tục mua ròng 145 tỷ đồng trong tuần, tập trung vào các mã MWG (166 tỷ đồng), PDR (80 tỷ đồng), CTG (52 tỷ đồng), MSN (37,7 tỷ đồng). Các mã bị bán ròng là GAS (111 tỷ đồng), PVD (60 tỷ đồng), NBB (50 tỷ đồng), HPG (44,7 tỷ đồng).

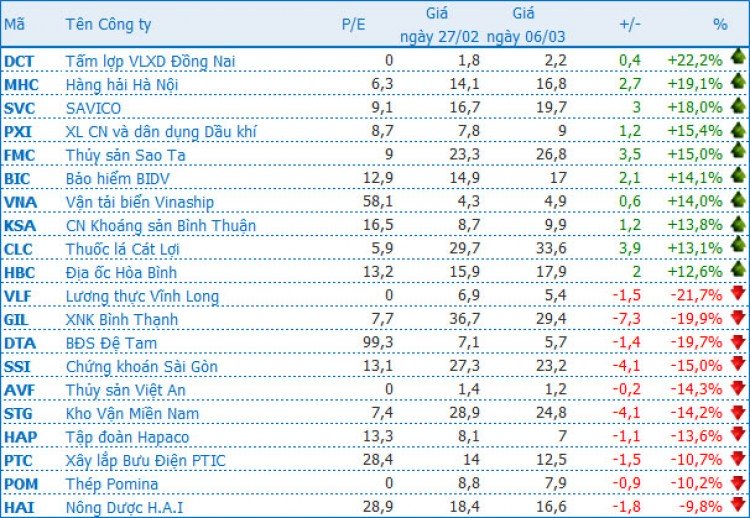

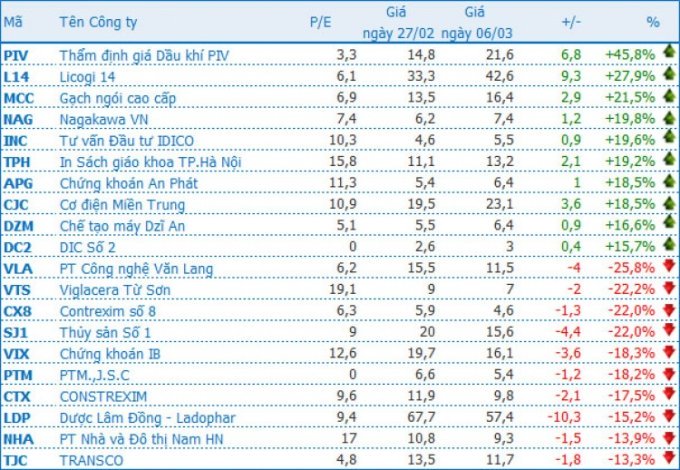

Top 10 cổ phiếu có tỷ lệ tăng, giảm điểm mạnh nhất tuần qua trên HOSE

Giao dịch đáng chú ý nhất trong tuần thuộc về mã HAI. Cổ phiếu này đã có 4 phiên điều chỉnh mạnh liên tiếp với thanh khoản gia tăng trước khi bật tăng trở lại hết sức bất ngờ vào phiên cuối tuần, trong đó phiên giao dịch nhiều nhất lượng khớp lên tới gần 12 triệu đơn vị.

Diễn biến giao dịch trên sàn HNX cũng gần tương tự sàn HOSE. Trong đó, nhóm cổ phiếu ngân hàng như ACB, SHB cũng rơi vào trạng thái điều chỉnh giảm chung của toàn nhóm ngành ngân hàng.

Trong khi đó, nhóm cổ phiếu dầu khí trên HNX đang dần quay trở lại dẫn dắt thị trường khi bất chấp biến động của giá dầu thế giới và đồng loạt bùng nổ trong phiên thứ 4 của tuần với thanh khoản tăng vọt.

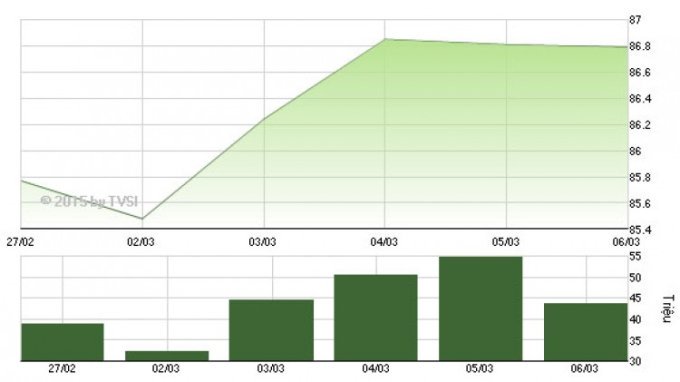

Kết thúc tuần, HNX-Index đóng cửa tại mức 86,79 điểm, tăng 1,01 điểm (+1,5%) so với tuần trước. Khối lượng giao dịch trong tuần đạt 225,9 triệu cổ phiếu (+18,9% so với tuần trước), thanh khoản cả tuần đạt 2.896,8 tỷ đồng (+21,1% so với tuần trước).

Diễn biến HNX-Index tuần từ 2/3 - 6/3

Trên HNX, khối ngoại mua ròng gần 90 tỷ đồng, tập trung vào các mã HUT (53,7 tỷ đồng), VCG (16,2 tỷ đồng), SHB (9,2 tỷ đồng). Ở chiều ngược lại, các mã bị bán ròng là PVS (29,6 tỷ đồng), DBC (3,3 tỷ đồng), SDT (2,2 tỷ đồng).

Top 10 cổ phiếu có tỷ lệ tăng, giảm điểm mạnh nhất tuần qua trên HNX

Nhận định thị trường tuần từ 9/3 đến 13/3:

Thị trường sẽ vượt 600 điểm trong tuần mới

CTCK MSBS

Mặc dù phiên cuối tuần giảm điểm nhưng nhìn chung cả tuần, chỉ số VN-Index vẫn tăng điểm, hình thành cụm nến tích cực với sự đồng thuận của khối lượng giao dịch. Các tín hiệu kỹ thuật vẫn đang củng cố cho một xu hướng tăng điểm trong thời gian tới và chúng tôi cho rằng thị trường sẽ vượt 600 điểm trong tuần mới với mặt bằng thanh khoản được cải thiện.

Rất nhiều cổ phiếu cơ bản vẫn đang thu hút được dòng tiền và có diễn biến giá tích cực, vậy nên vấn đề quan trọng trong giai đoạn này là lựa chọn được những cổ phiếu đang xuất hiện điểm mua, tiến hành mua có chọn lọc và nắm giữ. Hạn chế tham gia vào những cổ phiếu đầu cơ.

Chúng tôi vẫn duy trì quan điểm thị trường đang có diễn biến tích cực và tuần mới là tuần tăng điểm. Cụ thể, phiên giao dịch đầu tuần VN-index có thể rung lắc quanh mốc 590-593 điểm nhưng kết thúc phiên có thể tăng điểm. Khuyến nghị theo dõi một số cổ phiếu như PAC, BMI, CII, VSH, NT2…

Xu thế tăng ngắn hạn của thị trường vẫn đang được bảo lưu

CTCK BVSC

Hiện xu thế tăng ngắn hạn của thị trường vẫn đang được bảo lưu. Do vậy, nhà đầu tư có thể tiếp tục nắm giữ cổ phiếu với tỷ trọng khoảng 50%, đồng thời kết hợp trading quay vòng thêm với tỷ trọng khoảng 20-30% để nâng cao hiệu quả cho danh mục tổng thể.

Có thể xem xét tăng tỷ trọng tại các phiên điều chỉnh của thị trường

CTCK SHS

Thị trường có tuần giao dịch nói chung khá tích cực sau hàng loạt các phiên điều chỉnh tăng giảm xen kẽ trong tuần trước đó. Thanh khoản có nhiều dấu hiệu cho thấy dòng vốn nội đang có xu hướng quay trở lại tích cực khi lượng giao dịch bình quân toàn thị trường trong tuần này tăng khoảng 30% so với lượng giao dịch bình quân 20 ngày gần nhất, trong đó có nhiều phiên giá trị giao dịch đã đạt mốc gần 3.000 tỷ đồng.

Lạm phát đang được giữ ở mức thấp cùng kỳ vọng về việc mặt bằng lãi suất sẽ sớm tiếp tục điều chỉnh giảm trong thời gian tới, nền kinh tế đang ở trong trạng thái tích cực và việc khối ngoại liên tục mua ròng mạnh mẽ trong 16 phiên liên tiếp trước khi có phiên bán ròng cuối tuần đã tác động tích cực tới tâm lý của khối nội. Rủi ro điều chỉnh sâu do vậy cũng đã giảm dần. Do đó, chúng tôi khuyến nghị nhà đầu tư tiếp tục duy trì tỷ trọng cổ phiếu cao trong danh mục, và có thể xem xét tăng tỷ trọng tại các phiên điều chỉnh của thị trường. Nhóm cổ phiếu mà chúng tôi ưa thích là các mã bluechips và nhóm các mã bất động sản.

Nhóm cổ phiếu quan tâm tiếp tục là bất động sản và xi măng

CTCK BSC

Khối ngoại đã quay lại bán ròng trên HSX sau khi mua ròng 15 phiên liên tục. Điều này chắc chắn đã gây ra những áp lực nhất định cho thị trường. Như đã đề cập, dòng tiền khối ngoại đóng vai trò dẫn dắt thị trường trong suốt thời gian qua, do đó động thái của họ sẽ tiếp tục ảnh hưởng đến thị trường trong tuần tới. Tuần sau là tuần giao dịch của ETFs, do vậy thanh khoản và biến động giá của các cổ phiếu có liên quan đến đợt review lần này sẽ có sự đột biến. Do vậy, nhà đầu tư ưa mạo hiểm đang có lượng tiền mặt lớn thì canh nhịp giảm để mở vị thế mua thăm dò. Nhóm cổ phiếu chúng tôi quan tâm tiếp tục là bất động sản (VIC, DXG), xi măng (BCC, HT1) và NT2.

Đặc biệt chú ý quan sát giao dịch của các cổ phiếu OGC

CTCK VDSC

Hai chỉ số kết tuần với sắc đỏ, tuy nhiên khối lượng sụt giảm so với các phiên xanh điểm cho thấy lực cung bán ra chưa thực sự mạnh, bên cạnh đó việc khối lượng vẫn duy trì trên mức bình quân 10 phiên thể hiện dòng tiền tham gia thị trường vẫn khá tích cực, do đó nhà đầu tư tiếp tục duy trì nắm giữ cổ phiếu và có thể mua tích lũy thêm ở các phiên điều chỉnh trong các phiên giao dịch tới.

Trong một luồng thông tin khác, kết quả review danh mục định kỳ của quỹ ETF FTSE Vietnam được công bố chiều 6/3 khá sát với dự báo của chúng tôi trong Nhật ký tư vấn ngày 03/03/2015. Trong đó, các cổ phiếu OGC, HSG và CSM sẽ bị loại và không có mã cổ phiếu nào được thêm vào danh mục của FTSE trong đợt này. Chúng tôi cho rằng các nhà đầu tư nên chú ý quan sát giao dịch của các cổ phiếu này trong tuần tới, đặc biệt là OGC - cổ phiếu có nhiều biến động giá mạnh trong thời gian gần đây.