Bán nhà hình thành trong tương lai – Nguồn cơn của tranh chấp. Ảnh: N.Đăng

Điểm sáng trong nhiều điểm “tối”

Dù có nhiều điểm mới như gây nhiều tranh cải như: Cấm sử dụng nhà ở vào mục đích khác; Cấm sử dụng tên nước ngoài, viết tắt đặt tên cho khu nhà ở của bản dự thảo Luật Nhà ở hay Môi giới nhà đất phải có bằng đại học; Bỏ quy định bán nhà phải qua sàn của bản dự thảo Luật Kinh doanh BĐS thì điều đặc biệt và là điểm sáng của 2 bản dự thảo luật là đều chính thức công nhận tài sản hình thành trong lai và hình thức giao dịch bằng tài sản hình thành trong tương lai.

Theo đó, chủ đầu tư chỉ được phép ký hợp đồng mua bán nhà ở hình thành trong lai khi đã có thiết kế kỹ thuật của dự án được phê duyệt, đã xây dựng xong phần móng của nhà ở, đã có giấy chứng nhận hoặc đã có quyết định giao đất hoặc cho thuê đất do cơ quan có thẩm quyền cấp.

Việc thanh toán theo hình thức trả tiền trước được thực hiện nhiều lần. Lần đầu chỉ được thực hiện khi chủ đầu tư đã hoàn thành việc xây dựng cơ sở hạ tầng kỹ thuật phục vụ cho bất động sản đó. Các lần huy động tiếp theo phải phù hợp với tỷ lệ hoàn thành bất động sản và tiến độ bàn giao bất động sản nhưng số tiền ứng trước không được vượt quá 90% giá trị hợp đồng hai bên đã ký kết tính đến thời điểm bên mua được cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất hoặc tính đến thời điểm bàn giao bất động sản đối với trường hợp cho thuê, cho thuê mua.

Dự thảo Luật sửa đổi còn chú trọng đến trách nhiệm của chủ đầu tư đối với tiền ứng trước của khách hàng khi bán, cho thuê, cho thuê mua bất động sản hình thành trong tương lai để tránh tình trạng chiếm dụng vốn của khách hàng để sử dụng sai mục đích. Trong đó quy định cụ thể bên bán, bên cho thuê, bên cho thuê mua phải sử dụng đúng mục đích tiền ứng trước của bên mua, bên thuê, bên thuê mua để đầu tư tạo lập bất động sản. Nếu bên bán, bên cho thuê, bên cho thuê mua chậm tiến độ ghi trong hợp đồng thì phải chịu trách nhiệm với khách hàng theo hợp đồng và phải trả cho khách hàng một khoản tiền lãi của phần tiền ứng trước tính theo lãi suất vay ngân hàng thương mại tại thời điểm cấp giấy chứng nhận quyền sở hữu đối với trường hợp bán hoặc thời điểm bàn giao bất động sản đối với trường hợp cho thuê, cho thuê mua tương ứng với thời gian chậm tiến độ.

Ngoài ra, để “ràng buộc” chủ đầu tư phải hoàn thành dự án, tại Điều 27 dự thảo Luật Kinh doanh BĐS đã quy định hình thức bảo lãnh đối với việc bán, cho thuê, cho thuê mua bất động sản hình thành trong tương lai. Theo đó, chủ đầu tư các dự án bất động sản chỉ được phép ký hợp đồng bán, cho thuê, cho thuê mua bất động sản hình thành trong tương lai khi đã có bảo lãnh của tổ chức tài chính hoặc ngân hàng về việc sẽ thực hiện nghĩa vụ thay cho chủ đầu tư nếu chủ đầu tư không thực hiện hoặc thực hiện không đúng nghĩa vụ của mình trong hợp đồng hai bên đã ký kết.

Kỳ vọng của người dân

Theo những quy định trên được thông qua và áp dụng vào thực tế thì sẽ hạn chế được những “con sâu làm rầu nồi canh”, giúp thị trường bất động sản phát triển lành mạnh và minh bạch hơn. Đồng thời, hạn chế khiếu nại, khởi kiện của người dân với các chủ đầu tư dự án.

Đặc biệt trong bối cảnh kinh tế vài năm trở lại đây, bất động sản lâm vào khủng hoảng. Nhiều chủ đầu tư không chuyên đã trót “nhúng chàm” khi vay tiền ngân hàng và huy động tiền ứng trước của khách hàng nhưng lại sử dụng sai mục đích, đầu tư dàn trải vào các dự án khác dẫn đến việc chậm triển khai dự án, trễ tiến độ. Thậm chí, nhiều dự án không còn khả năng tiếp tục triển khai thực hiện. Khi xảy ra “sự cố”, ngân hàng đã “nắm đằng cán” vì đã giữ sổ đỏ dự án, còn khách hàng - những người đã ứng trước tiền lại “nắm đằng lưỡi” vì chỉ giữ tờ giấy có tên là “hợp đồng góp vốn hay hợp đồng hợp tác kinh doanh”, họ là những người chịu thiệt thòi nhất khi nhà không có mà tiền cũng không lấy lại được.

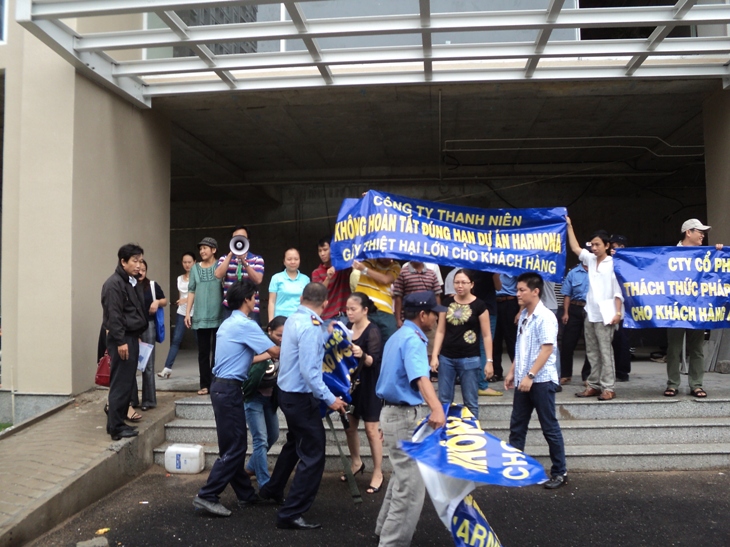

Một ví dụ điển hình cho thấy khách hàng luôn ở thế bị động và chịu phần thiệt trong các vụ tranh chấp đó là vụ tranh chấp giữa nhóm khoảng 30 khách hàng mua căn hộ dự án Harmona và Công ty cổ phần Thanh Niên khi nhóm khách hàng yêu cầu công ty trả lãi suất chậm giao nhà. Sau nhiều lần hẹn và được lãnh đạo công ty “miễn cưỡng” gặp mặt nhưng vẫn không được giải quyết quyền lợi thỏa đáng (xem bài Chủ đầu tư The Harmona: Hứa thật nhiều, thất hứa thật nhiều). Nhóm khách hàng đã quyết định biểu tình tại công trình thi công dự án yêu cầu công ty Thanh Niên giải quyết quyền lợi.

Hình ảnh những “thượng đế” và cũng là chủ nhân tương lai những căn hộ tiền tỷ dự án The Harmona đội mưa biểu tình hô vang khẩu hiểu giành quyền lợi chính đáng về mình trước đông đảo lực lượng bảo vệ lực lưỡng của công ty với đầy đủ dùi cui đã gây bức xúc trong xã hội, khiến khách hàng, người dân ngày càng mất lòng tin vào thị trường bất động sản.

The Harmona không phải là trường hợp cá biệt… Ảnh: N.Đăng

Dự kiến, Luật Nhà ở sửa đổi và Luật Kinh doanh BĐS (sửa đổi) sẽ trình Chính phủ trong tháng 12/2013 và Chính phủ sẽ trình Quốc hội xem xét cho ý kiến và thông qua trong năm 2014. Hy vọng khi đi vào cuộc sống, Luật sẽ khắc phục được những khiếm khuyết của thị trường bất động sản, từ đó lấy lại niềm tin từ khách hàng.