Tăng trưởng kém, giá cổ phiếu vẫn tăng mạnh

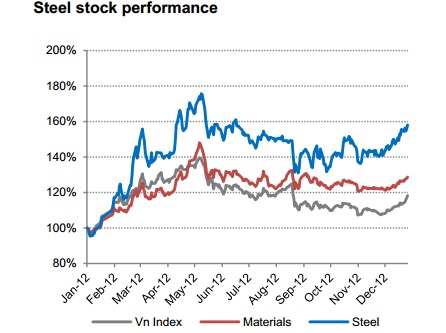

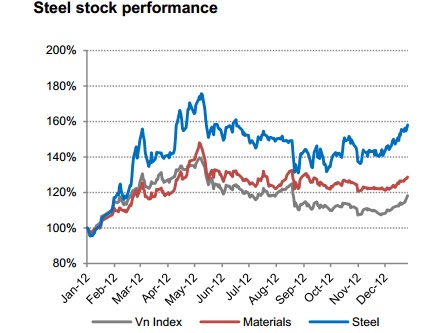

Trong năm 2012, giá cổ phiếu của các doanh nghiệp ngành thép tăng tới 58,2% trong khi mức tăng của chỉ số VN-Index chỉ là 18,2%. Ba gương mặt nổi bật trong ngành bao gồm HPG, HSG, và POM. Đây cũng là 3 doanh nghiệp lớn nhất trong ngành thép. Tuy nhiên, nếu không tính các cổ phiếu trên, hầu hết giá cổ phiếu của các công ty nhỏ hơn trong ngành đều giảm.

Diễn biến giá cổ phiếu ngành thép trong năm 2012. Nguồn: Bloomberg, SSI Reseach

Năm 2012, nền kinh tế tiếp tục khó khăn, đặc biệt là khu vực bất động sản, đã ảnh hưởng đến lực cầu của ngành thép.

Năm vừa qua, doanh số thép xây dựng chỉ đạt 4,4 triệu tấn, giảm 8% so với năm 2011, doanh số thép tấm mạ tăng 8%, đạt 1,1 triệu tấn. Tuy nhiên, doanh số tăng phần lớn là do tăng xuất khẩu (352.000 tấn, tăng 51%), riêng doanh số tại thị trường trong nước của mặt hàng này giảm 4% so với năm ngoái.

Tương tự như thép tấm, xuất khẩu thép ống tăng 24%, đạt 143.000 tấn. Tuy nhiên, doanh số tại thị trường nội địa lại giảm 5,4%, chỉ đạt 496.000 tấn. Điều này dẫn tới tổng sản lượng bán của mặt hàng này gần như không đổi so với năm trước. Tuy nhiên, do hàng bán trong nước có tỷ suất lợi nhuận cao hơn hàng xuất khẩu nên đã làm tổng lợi nhuận trong năm qua giảm.

Trong năm 2012, cổ phiếu HSG của CTCP Tập đoàn Hoa Sen là cổ phiếu tăng giá mạnh nhất khi tăng tới 127%. Trong năm qua, HSG ghi nhận doanh thu tăng 23,6%, thu nhập ròng đạt 352 tỷ đồng, tăng 119,8% so với năm 2011 do giá nguyên liệu đầu vào giảm và tỷ giá ổn định. HSG cũng là doanh nghiệp sản xuất thép duy nhất đạt lợi nhuận cao trong năm 2012 nhờ xuất khẩu ra thị trường nước ngoài tăng.

Trong khi đó, cổ phiếu HPG của CTCP Tập đoàn Hòa Phát cũng tăng tới 65% giá trong năm 2012. Mặc dù lợi nhuận của doanh nghiệp giảm nhẹ (khoảng 10%), HPG vẫn là một trong những doanh nghiệp dẫn đầu ngành thép. Biên lợi nhuận gộp và lợi nhuận biên của HPG lần lượt đạt 14% và 16%, trong khi các doanh nghiệp khác chỉ trên mức 0% hoặc thậm chí là âm.

Đáng chú ý là giá cổ phiếu POM của CTCP Thép Pomina tăng 36,2% trong năm 2012, tuy nhiên hoạt động của doanh nghiệp trong năm qua thì không hề tốt, nếu không muốn nói là rất tệ. Tổng kết 9 tháng đầu năm 2012, mặc dù doanh thu của doanh nghiệp vẫn giữ ở mức ổn định đạt 9.166 tỷ đồng, tăng 2,5% so với cùng kỳ năm trước, lợi nhuận ròng của POM lại giảm mạnh khi chỉ đạt 8,6 tỷ đồng, giảm gần 98% so với 9 tháng đầu năm 2011.

Nhìn vào báo cáo tài chính của doanh nghiệp, có thể thấy việc lợi nhuận giảm mạnh là do giá bán thành phẩm thấp hơn, khấu hao cao hơn, chi phí lãi vay tăng cao sau khi doanh nghiệp đầu tư giai đoạn 1 nhà máy thép Pomina 3 trị giá 2.400 tỷ đồng.

Tuy nhiên, giá cổ phiếu POM vẫn tăng cao hơn so với toàn thị trường. Nguyên nhân là do trong thời gian thị trường đi lên từ tháng 1 đến tháng 5, giá cổ phiếu POM đã tăng tới 81,9% trước khi giảm 25% thời gian sau đó. Thêm vào đó, POM vẫn là doanh nghiệp chiếm thị phần lớn nhất trong ngành thép (15,6%).

Các doanh nghiệp thép khác đều trải qua một năm không mấy thuận lợi do nhu cầu thép xuống thấp. Nhiều doanh nghiệp làm ăn thua lỗ hoặc nếu lãi thì cũng không đáng kể. Giá cổ phiếu của các doanh nghiệp này vì thế cũng giảm theo.

Tương lai tươi sáng hơn cho ngành thép?

Sang năm 2013, trong khi phân khúc nhà cao cấp được dự đoán sẽ còn tiếp tục đóng băng, nhiều doanh nghiệp bất động sản đang chuyển sang phân khúc nhà giá rẻ. Đây là một tín hiệu tích cực cho các doanh nghiệp sản xuất thép.

Giá nguyên liệu đầu vào đã chạm đáy vào tháng 9 năm ngoái, cho tới thời điểm này, giá đã tăng lên từ 5 -7%. Điều này sẽ có lợi cho doanh nghiệp nào có chi phí hàng tồn kho thấp. Theo dự đoán của SSI Reseach, các doanh nghiệp thép có thể sẽ đạt lợi nhuận cao trong quý 4/2012 và quý 1 năm 2013. Tuy nhiên, giá nguyên liệu cũng là một con dao hai lưỡi. Nếu giá nguyên liệu lên quá cao trong khi nhu cầu không tăng, lợi nhuận biên sẽ giảm và nếu giá đạt đỉnh sau đó giảm, thì lợi nhuận biên cũng sẽ giảm theo do chi phí hàng tồn kho cao.

Hai năm trước đây. các doanh nghiệp thép đạt lợi nhuận gộp biên khá cao (từ 18 - 20%), tuy nhiên, trong năm 2012, nhiều doanh nghiệp chỉ đạt mức lớn nhất là 14%. Theo đánh giá của các chuyên gia phân tích tại SSI Reseach, lợi nhuận biên trong năm 2013 sẽ có dấu hiệu cái thiện lên khoảng 15% đối với các doanh nghiệp lớn.